Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Обліково-аналітичний зміст та сист рах проц пост., вир. та реал.

|

|

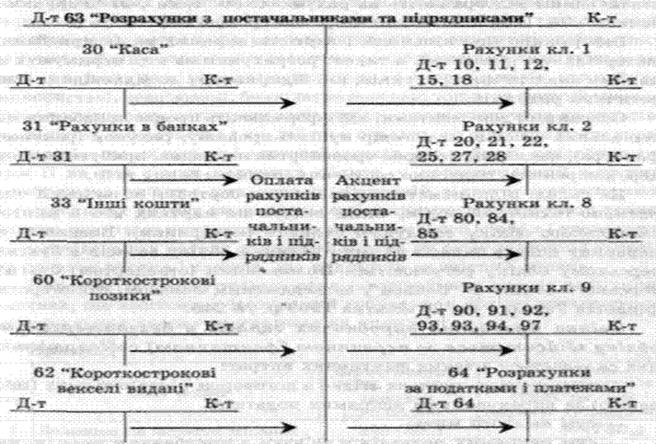

Основними завданнями бухгалтерського обліку придбання матеріальних цінностей є: правильне і своєчасне встановлення обсягів закупівлі; облік надходження матеріальних цінностей на підприємство; облік розрахунків з постачальниками за придбані засоби та підрядниками за транспортно-заготівельні витрати; визначення фактичної собівартості закуплених матеріальних ресурсів.

У результаті виконання цих завдань засобами бухгалтерського обліку формуються показники, необхідні для управління підприємством, а саме: кількість придбаних матеріальних ресурсів за номенклатурою; обсяг і структура придбаних матеріальних ресурсів; сума транспортно-заготівельних та інших витрат; оплата вартості придбання

До виробничих запасів з метою обліку відносять предмети праці, що призначені для обробки, переробки, використання у виробництві та для господарських потреб протягом операційного циклу. До них належать: сировина і матеріали, купівельні напівфабрикати та комплектуючі вироби, паливо, тара і тарні матеріали, будівельні матеріали, запасні частини, інші матеріали. До запасів також відносять малоцінні та швидкозношувані предмети, товари та ін.

Сутність господарського процесу, облікові завдання, необхідні для його відображення визначають модель бухгалтерського обліку процесу постачання (придбання) та необхідні рахунки бухгалтерського обліку.

Аналітичний облік ведуть у розрізі синтетичних рахунків за конкретними видами продукції, виконаних робіт, наданих послуг та статтями витрат, перелік і склад яких встановлюється підприємством.

Суть процесу виробництва, облікові завдання, необхідні для його відображення визначають модель бухгалтерського обліку процесу виробництва та необхідну систему рахунків бухгалтерського обліку.

Обліковими завданнями реалізації готової продукції, робіт і послуг є: забезпечення інформації про обсяг і структуру реалізованої підприємством продукції (робіт і послуг);

облік і контроль виконання договірних зобов'язань щодо поставки товарної продукції; облік нарахування та сплати належних до обсягу реалізації податків та зборів; визначення ціни реалізації та фінансових результатів як у цілому за підприємством, так і за окремими видами продукції, робіт і послуг.Процес реалізації, пов'язаний, з одного боку, з відвантаженням виробником готової продукції та передачі її покупцеві, а з іншого — з одержанням грошових коштів та їх еквівалентів і їх зарахуванням на рахунки продавця. Виконуючи облікові завдання, використовують натуральні та грошові показники. Обсяг реалізованої продукції має дві оцінки: фактична собівартість реалізованої продукції і ціна реалізації (продажна вартість) товару. їх порівняння дає змогу визначити фінансовий результат реалізації: прибуток чи збиток. Якщо ціна реалізації (продажна вартість) реалізованої продукції вища фактичної собівартості реалізованої продукції, операція прибуткова, якщо навпаки — збиткова.