Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Простыми словами гиперболическое дисконтирование

|

|

«Время пить “Херши”!»

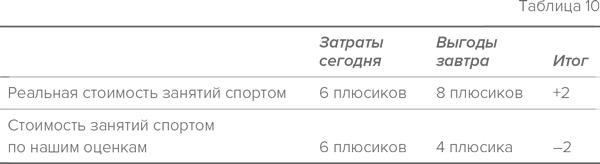

Секундочку. Есть одна проблема. Все эти восемь плюсиков ждут нас где-то в очень далеком, неопределенном будущем, когда наши мышцы и правда нальются сталью, — а вот свои уже имеющиеся шесть плюсиков мы должны принести в жертву прямо здесь и сейчас. Понимаете, к чему мы клоним? Итак, завтрашние приобретения начинают нам казаться менее существенными, чем сегодняшние траты, — и мы начинаем убеждать себя, что стальные мышцы на самом деле стоят всего четыре плюсика (налицо дисконтированная стоимость[63]). Значит, у нас получается уже не восемь против шести, а всего четыре. И неожиданно оказывается, что в результате тренировок мы не приобретем, а потеряем два плюсика (таблица 10). Оно нам надо? Забьем на тренажерку, идем тусить! {70}

Ну давайте, скажите, что вы никогда не грешите гиперболическим дисконтированием. Вы же нормальный человек. Вы понимаете, что действительно важно. И знаете, какова реальная ценность занятий спортом. Именно поэтому у вас годовой абонемент в спортзал и вы накручиваете километры на беговой дорожке каждый день после работы. Через день уж точно. Ну не реже раза в неделю. Хотя как получится… Так, короче, проехали.

А как насчет денег? Вы и тут, наверное, не даете промахов? Вы прекрасно знаете, что нечего ждать милостей от судьбы, и уже сейчас делаете все возможное, чтобы гарантировать себе безбедную старость. Вы в курсе, что на систему социального обеспечения надеяться не стоит, и будет ли у вас безбедная старость, зависит лишь от вас самих. Вы знаете, что кондоминиумы в Сан-Сити[64] недешевы, и при этом не собираетесь работать ни дня после того, как вам стукнет 59 лет[65]. Именно поэтому вы каждый месяц откладываете немного денег, чтобы получилась максимальная сумма, разрешенная пенсионным планом 401 (k)[66]. А бывает и так: вы хотите делать накопления — но в прошлом месяце с этим ничего не вышло, потому что понадобились новые колонки, а то на старых царапина. И конечно вы посетили корпоративное информационное собрание, посвященное 401 (k), и вы обязательно подпишете договор — как только отыщите ручку.

Что ж, если вы не можете похвастаться идеальной самодисциплиной, не расстраивайтесь — вы не одиноки. Мы все хотим сделать вклад в счастливое будущее — и не можем заставить себя предпринять для этого хоть какие-то шаги. Недавно Центр изучения пенсионных проблем Бостонского колледжа проводил исследование пенсионных накоплений граждан. Оказалось, что 58 % американцев, застрахованных по программе 401 (k) в 2007 г., до сих пор не сделали ни одного взноса. Удручающие сведения, не правда ли? И ведь не скажешь, чтобы откладывать на пенсию было так уж сложно: выберите фонд, определитесь с суммой — и все, дальше деньги будут отчисляться автоматически, и в один прекрасный день вы спокойно пожнете плоды своего благоразумия. Здравствуй, Сан-Сити, а вот и я!

Но для многих из нас эта нехитрая задача оказывается непосильной. Во-первых, многие не имеют ни малейшего представления об инвестициях. Без мало-мальского экономического образования все эти пенсионные системы для нас «темный лес», и сделать выбор между предложенными условиями мы можем разве что интуитивно. А во-вторых — и это, пожалуй, гораздо важнее, — большинство из нас не любит откладывать деньги. Мы хотим их откладывать. Мы планируем их откладывать. Но когда дело доходит до того, чтобы начать копить, мы тратим все до последней копейки на новые джинсы или отбеливание зубов.

Помните, мы сказали, что есть несколько причин, по которым нам не удается делать разумный межвременной выбор? Первой причиной было гиперболическое дисконтирование. Вторая известна под названием «расхождение между горячей и холодной эмпатией». Нам нравится эта формулировка. И нам нравится та идея, которую она обозначает: когда мы находимся в «холодном» эмоциональном состоянии — то есть когда мы спокойны, рассудительны и уравновешены, — мы на 100 % уверены, что именно такими спокойными, рассудительными и уравновешенными мы останемся и в будущем. Никогда не замечали за собой таких внутренних монологов?

• «Как доберусь до кинотеатра, прямым ходом отправлюсь в зал, даже не глянув в сторону попкорна. Если уж очень захочется, пожую свою смесь из орешков и сухофруктов — это в сто раз полезнее!»

• «Завтра с утра у меня занятие по кикбоксингу, так что я зайду на вечеринку к Джиму только на часок, выпью одну рюмку и к десяти уже буду дома».

• «Схожу за компанию в магазин, но покупать ничего не буду — просто посмотрю».

• «Никакого. Секса. Без. Презервативов».

С точки зрения «старой школы»

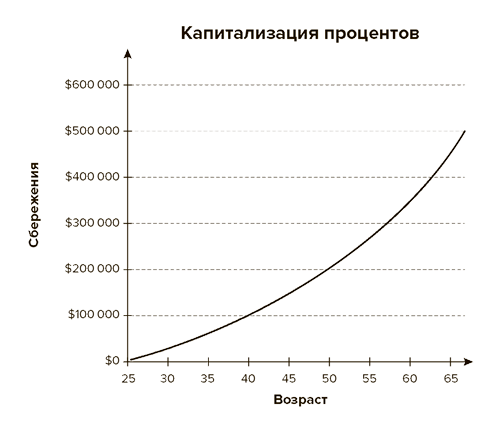

Экономисты-неоклассики не пытаются предложить какое-либо объяснение нашей неспособности делать сбережения. Они вообще не вдаются в анализ сложной и противоречивой человеческой психики. Почему? Они убеждены в том, что люди — существа разумные и им свойственно совершать рациональные поступки: экономить деньги, перекусывать «вкусной и полезной» фасолью и ежедневно тратить несколько минут на профилактические объятия с родными и близкими. По их логике, мы все вполне можем прикинуть, сколько денег нам потребуется на безбедную старость, разделить эту сумму на оставшиеся нам 20, 6 лет трудовой деятельности, приняв в расчет 2 %-ную инфляцию и доход по вкладу со средней ставкой 4 %, и начать вносить необходимые суммы прямо с этого дня. Взглянув на предложенный ниже график капитализации процентов, экономист-неоклассик только руками разведет: «И как после этого можно не копить деньги? Какие еще доводы вам нужны, люди?»