Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Региональная структура экспорта и импорта в условиях внешнеторговой либерализации

|

|

Начавшаяся в период «перестройки» либерализация внешней торговли не изменила сложившейся территориальной структуры экспортного производства, поскольку не произошло никаких изменений в его отраслевом составе. В то же время радикальное открытие российской экономики происходило в весьма специфических региональных условиях, которые не наблюдались ни в одной из стран переходной экономики.

Наиболее важной особенностью размещения экспортного производства России является его концентрация в глубинных регионах, удаленных от внешних рынков. По отношению к историческому ядру эти районы представляют собой периферию. На Си-

8-44Ц

бирь приходится до 60% экспортного производства России. Западная Сибирь дает почти 100% российского вывоза газа, около 90% нефти и 60% каменного угля. Восточносибирский регион обеспечивает 85% экспортных поставок алюминия, 70% меди,

бирь приходится до 60% экспортного производства России. Западная Сибирь дает почти 100% российского вывоза газа, около 90% нефти и 60% каменного угля. Восточносибирский регион обеспечивает 85% экспортных поставок алюминия, 70% меди,

50% никеля.

Расстояние от Красноярска до Санкт-Петербурга составляет 4500 км, до Новороссийска 4080 км, до Находки 5300 км. Затраты на доставку до потенциальных внешних потребителей занимают значительную часть от экспортной цены. Например, в средней цене 1 куб. м соснового пиловочника, произведенного в Иркутской области и реализуемого через порт Находку, транспортные расходы в середине 90-х гг. превышали 50%, в цене пиломатериалов, вывозимых через Новороссийск, они достигали 30%.

Значительная часть российских экспортных товаров производится на Урале и в Поволжье (около 30%), также удаленных от внешних потребителей. Среди выдвинутых к внешним рынкам регионов — крупных производителей экспортной продукции — Северный и Дальневосточный макрорайоны. Но в целом на приграничные субъекты РФ приходится не более 15% экспорта России. В этом ее отличие от многих других стран. В частности, в Китае в приморских провинциях производится 75-80% экспорта. Это дает ощутимые преимущества Китаю в транспортных затратах по перевозке экспортных товаров в пределах страны.

Повышение в экспорте России доли топливно-сырьевых товаров, по сути, означает продолжение сдвига центра тяжести экспортного производства вглубь территории и удаление его от потенциальных рынков сбыта. Кроме того, многие традиционные маршруты вывоза сибирского сырья проходят через территорию стран СНГ и Балтии, что вызывает дополнительные издержки. Учитывая сравнительно низкую стоимость единицы веса российского вывоза, это означает существенное повышение доли транспортных издержек в экспортном производстве. Рост транспортных тарифов в 1992 - 2000 гг. стал одной из главных причин понижения доходности многих традиционных экспортных производств. Региональная структура российского экспорта вступила в противоречие с изменившимися условиями хозяйствования. С размещением основных баз экспортного производства в глубине страны и его отраслевой структурой тесно связаны большие различия между субъектами РФ по объемам экспорта и импорта

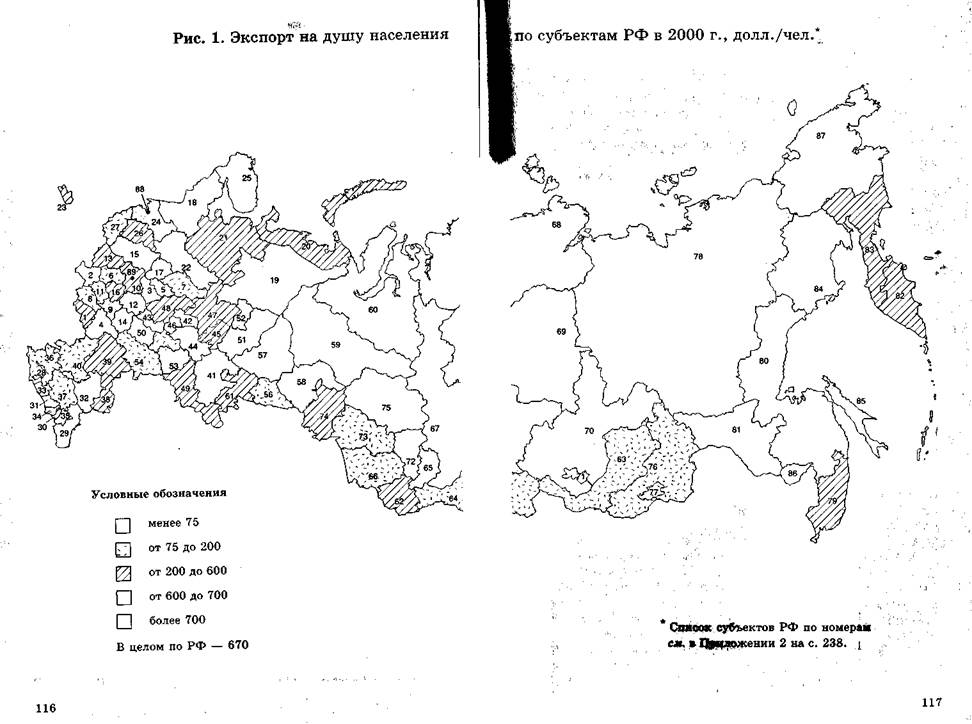

(рис. 1 и 2).

Анализ порайонного размещения экспорта и импорта сегодня может опираться только на таможенную статистику, которая, од-

нако, фиксирует места пребывания организаций, осуществляющих экспортные и импортные операции, но не располагает сведениями о местах производства экспортных и потребления импортных товаров. Произведенный в стране товар может поменять нескольких владельцев прежде, чем будет реализован на внешних рынках. Импортные товары, поступая на крупные оптовые склады в главных транспортно-перевалочных центрах страны, далее широко развозятся из них по стране. По ряду товаров, например природному газу, экспорт которого осуществляет РАО «Газпром», региональная привязка практически отсутствует.

По абсолютным объемам экспорта субъекты РФ различаются в сотни раз. В стране насчитывается 17 регионов с объемом экспорта более 1 млрд. долл., включая прямые и посреднические поставки товаров и услуг: Москва, Тюменская область (с Ханты-Мансийским и Ямало-Ненецким АО), Красноярский край (с Таймырским и Эвенкийским АО), Иркутская, Самарская и Свердловская области, Санкт-Петербург, Республики Татарстан и Башкортостан, Кемеровская, Ленинградская, Мурманская, Пермская, Вологодская, Липецкая, Московская, Челябинская области63. Крупнейшим экспортером является Москва. В 1999 г. через столичные предприятия и организации прошло 11, 3 млрд. долл. российского экспорта (в 1998 г. — 11, 0 млрд. долл., в 1997 г. — 13, 3 млрд. долл.)64.

Второй эшелон составляют 15 субъектов РФ объемом экспорта в пределах 500-1000 млн. долл.: Республики Карелия, Коми, Удмуртия, Краснодарский, Приморский, Хабаровский края, Архангельская (вместе с Ненецким АО), Белгородская, Волгоградская, Нижегородская, Омская, Оренбургская, Ростовская, Томская и Тульская области.

Объемы экспорта в пределах 100-500 млн. долл. имеют 24 региона. У 33 субъектов РФ годовой экспорт составляет менее 100 млн. долл., в том числе примерно у десятка регионов он не превышает 10 млн. долл. (Республики Тува, Алтай, Адыгея, Карачаево-Черкессия, Кабардино-Балкария, Коми-Пермяцкий, Агинский-Бурятский и Усть-Ордынский Бурятский АО).

В 2000 г. экспорт вырос по сравнению с 1999 г. в 1, 4 раза и

63 Регионы России: экономическая конъюнктура (социально-эко

номическая информация)// Центр экономической конъюнктуры при

правительстве РФ. — М., июнь, 2000. — Т. 2. — С. 415-416.

64 Ежемесячный статистический бюллетень. — М. 2000. — № 10.

Помесячная динамика экономических и социальных индикаторов г. Мос

квы с 1994 г. по январь 2000 г.

|

|

|

составил 97, 5 млрд. долл., экспорт в дальнее зарубежье увеличился в 1, 4 раза (89, 2 млрд. долл.), страны СНГ — в 1, 2 раза, составив 8, 3 млрд. долл. (Приложения 1 и 2).

составил 97, 5 млрд. долл., экспорт в дальнее зарубежье увеличился в 1, 4 раза (89, 2 млрд. долл.), страны СНГ — в 1, 2 раза, составив 8, 3 млрд. долл. (Приложения 1 и 2).

На региональные особенности развития внешней торговли, особенно экспорта, существенное влияние оказывают географическое расположение субъектов Российской Федерации, наличие запасов природных ресурсов на их территории, развитие перерабатывающих производств и состояние финансово-банковской инфраструктуры.

Итоги внешней торговли Российской Федерации за 2000 г. в распределении по федеральным округам показаны в таблице 17. Так, в 2000 г. на долю только 3-х федеральных округов — Уральского, Приволжского и Центрального — пришлось 70, 0% внешнеторгового оборота России, 69, 1% объемов торговли со странами дальнего зарубежья и 75, 5% — со странами СНГ.

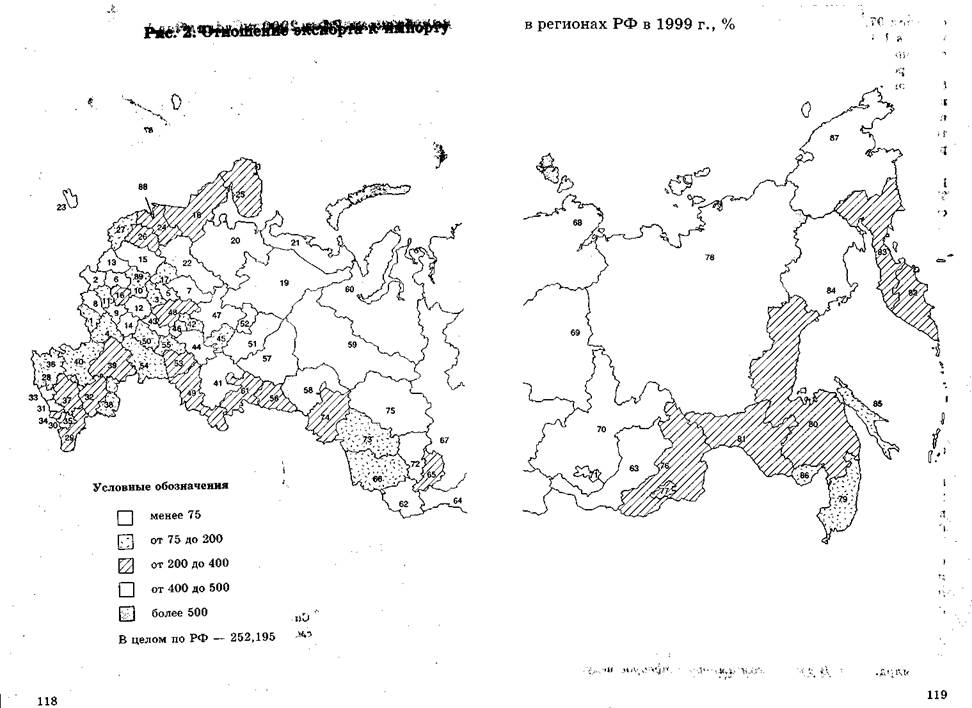

Рост стоимостных объемов внешнеторговых операций характерен для подавляющего числа регионов России: в 62 из них выросли объемы всех операций, в 44 субъектах увеличились объемы импорта, в 69 — экспорта. В то же время в Кабардино-Балкарской, Ингушской Республиках, Республике Хакасия, Камчатской, Орловской и Мурманской областях отмечено сокращение объемов и экспортных и импортных операций. При общем положительном сальдо торгового баланса России за этот период в размере 67, 3 млрд. долл. 59 субъектов Российской Федерации имели суммарное положительное сальдо в размере 68, 7 млрд. долл. и 21 регион — отрицательное сальдо в объеме 1, 4 млрд. долл., число субъектов Российской Федерации, имевших положительное сальдо торговли в отчетный период, увеличилось на 2 региона.

На долю десяти наиболее крупных по стоимостному объему внешнеторгового оборота субъектов Российской Федерации в 2000 г. (таблица 18) приходилось 83, 3 млрд. долл. или 65, 3% внешнеторгового оборота страны, 65, 4% экспорта (в 1999 г. — 65, 8%) и 64, 4%, импорта (61, 7%).

Межрегиональные различия по объемам импорта так же составляют сотни раз. Но при этом в большинстве регионов экспорт значительно превышает импорт. В 2000 г. постепенное улучшение условий внешнеторговой деятельности способствовало увеличению закупок продукции российскими регионами. По сравнению с 1999 г. импорт вырос на 11, 4% и составил 30, 1 млрд-долл., при этом импорт из стран СНГ увеличился на 54, 0% (7, 9 млрд. долл.), из стран дальнего зарубежья — на 1, 5% и составил 22, 3 млрд. долл. В российском импорте товаров ведущее место

%20

Таблица 17

Итоги внешней торговли Российской Федерации за 2000 г. в распределении по федеральным округам, млн. долл. США

| Федеральные округа | Экспорт | Импорт | ||||||

| Страны дальнего зарубежья | Страны СНГ | Всего | В % к общему объему экспорта | Страны дальнего зарубежья | Страны СНГ | Всего | В % к общему объему импорта | |

| Центральный Северо-Западный Южный Приволжский Уральский Сибирский Дальневосточный РФ | 28905, 8 9755, 2 3087, 7 14646, 2 18837, 8 10355, 1 3625, 3 89213, 1 | 3355, 1 249, 9 493, 7 1263, 7 1808, 1 1066, 8 7, 2 8244, 6 | 32260, 9 10005, 1 3581, 4 15909, 9 20645, 9 11421, 9 3632, 5 97457, 6 | 33, 1 10, 3 3, 7 16, 3 21, 2 11, 7 3, 7 100, 0 | 11848, 2 4287, 6 1215, 1 1654, 5 1191, 5 1422, 2 635, 8 22254, 9 | 3698, 1 378, 9 535, 7 1202, 7 849, 2 875, 0 34, 3 7573, 9 | 15546, 3 4666, 5 1750, 8 2857, 2 2040, 7 2297, 2 670, 1 29828, 8 | 51, 6 15, 5 " 5, 8 9, 5 6, 7 7, 7 2, 2 100, 0 |

„; ■ ■ •; ,:., " Таблица 18

„; ■ ■ •; ,:., " Таблица 18