Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

По характеру внешнеторговых связей

|

|

Изменения в динамике и структуре внешней торговли, происходящие под влиянием внутренней и внешней конъюнктуры, изменяют, соотношение регионов по объемам экспорта и импорта. Среди конъюнктурных факторов особую роль играют цены на мировых рынках, спрос на внутреннем рынке, доходность экспортных и импортных операций, тарифные и нетарифные ограничения, вводимые Правительством РФ по экспорту и импорту с целью защиты внутреннего рынка и национальных производителей. В то же время эти изменения принципиально не меняют межрегиональные различия, что позволяет выделить среди субъектов РФ устойчивую группу ведущих территорий страны в сфере внешнеторговых операций, а также несколько типологических групп с характерными особенностями экспортно-импортной деятельности.

Первую группу составляют Москва и Санкт-Петербург вместе с прилегающими к ним областями (Московской и Ленинградской), выполняющие важные посреднические функции в обслуживании внешнеторгового оборота России, что обусловлено их транс-портно-географическим положением, развитой банковской, коммуникационной и складской инфраструктурой, сосредоточением квалифицированных кадров и необходимой информации. Развитие этих функций связано, прежде всего, со столичным статусом и ролью мегаполисов в экономической жизни. Причем объемы внешнеторговой деятельности в Москве, отражая ее политический и финансовый вес, в несколько раз выше, чем в северной столице.цСобственный экспортный потенциал обеих столиц невелик, но огромна роль в продвижении российских товаров на внешние рынки и распределении импорта по территории России. Санкт-Петербург играет важную роль в обеспечении внешнеторговых связей на Балтике и Европейском Севере. Зона внешнего влияния Москвы значительно шире и охватывает не только Европейский центр, но и уральские и сибирские регионы.

Ко второй группе относятся старопромышленные регионы с мощной разнообразной экономикой, в которых сосредоточены крупные экспортные ресурсы России. Их экспортную базу составляют 3-4 крупные товарные позиции: энергоресурсы, металлы, химическая продукция, лесная и бумажная продукция, машины и оборудование. К крупнейшим по объемам внешней торговли регионам этой группы относятся Иркутская, Нижегородская, Кемеровская, Оренбургская, Пермская, Самарская, Свердловская об-

ласти, Красноярский край, республики Татарстан и Башкортостан. Экспорт в них заметно превышает импорт. К этой же группе могут быть отнесены Волгоградская, Омская, Томская, Тульская, Челябинская и Ярославская области, Удмуртская Республика, но у них несколько меньшие объемы внешней торговли. Объемы экспорта на одного жителя колеблются в пределах 300-800 долл., а величина внешнеторговой квоты варьирует в пределах 6-10%.

К третьей группе относятся регионы, в которых резко преобладают одна-две отрасли, имеющие первостепенное экспортное " значение для России. Деятельность экспортных отраслей обеспечивает устойчивое состояние всей региональной экономики. К регионам монопродуктового типа развития внешнеторговых связей относятся: Ханты-Мансийский, Ямало-Ненецкий АО, Вологодская, Липецкая, Мурманская, Белгородская области, республики Карелия, Коми и Хакасия. Это регионы сравнительно нового промышленного освоения, в которых структурообразующие производства широко включены во внешнеторговые связи. В регионах этой группы экспорт также резко превышает импорт. Объем экспорта на душу населения достигает максимальных значений 800-1200 долл., а внешнеторговая квота, как правило, превышает среднероссийское значение этого показателя.

Четвертую группу образуют регионы, в которых имеется значительный экспортный потенциал и благодаря приграничному положению на крупных международных коммуникациях большое развитие приобрела посредническая и челночная торговля. Это — Калининградская, Ростовская, Сахалинская области, Краснодарский, Приморский и Хабаровский края, а также Новосибирская область. В этих регионах импорт либо превосходит по объему экспорт, либо примерно равен ему. Причем в экспорте высокую долю занимают транспортные услуги. Для этой группы регионов характерны очень большие колебания показателя внешнеторговой квоты: от 5, 6% Краснодарского края и 44, 2% у Калининградской области.

Для пятой группы характерен низкий уровень участия во внеш-

\ неторговых связях хозяйства. Это в основном районы старого освоения с преобладанием в структуре промышленности маши-ностроения и отраслей ВПК, легкой, пищевой и других отраслей обрабатывающей промышленности. В связи с этим они имеют ограниченный экспортный потенциал, а благодаря глубинному

- Положению не могут выполнять в широких объемах импортные функции. К регионам этой группы относятся: Алтайский край, Воронежская, Владимирская, Калужская, Кировская, Костромская,

Курганская, Пензенская, Саратовская, Тамбовская, Ульяновская области, республики Марий Эл и Мордовия, Чувашская Республика и др. Объем экспорта на душу населения в этих регионах не превышает 200 долл., а отношение половины внешнеторгового оборота к ВРП ниже 5%. Необходимо отметить, что экспорт этой группы регионов растет быстрее, чем у регионов других групп.

Курганская, Пензенская, Саратовская, Тамбовская, Ульяновская области, республики Марий Эл и Мордовия, Чувашская Республика и др. Объем экспорта на душу населения в этих регионах не превышает 200 долл., а отношение половины внешнеторгового оборота к ВРП ниже 5%. Необходимо отметить, что экспорт этой группы регионов растет быстрее, чем у регионов других групп.

К шестой группе относятся приграничные регионы, не располагающие значительным экспортным потенциалом. Это либо районы низкой степени хозяйственного освоения, либо сильно отстающие по социально-экономическому развитию. К ним относятся субъекты РФ, расположенные по дальневосточной, восточносибирской и северокавказской периферии: республики Алтай, Бурятия, Тува, Астраханская, Амурская, Магаданская и Читинская области, Еврейская АО, республики Северного Кавказа. В этих регионах импорт, как правило, превышает экспорт. По абсолютным и относительным показателям развития внешней торговли они уступают регионам других групп.

Вопросы для обсуждения

1. Принципы классификации субъектов РФ по типу внешнеторговых связей.

2. Охарактеризовать 5 групп субъектов РФ по типу их внешнеторговых связей.

4.2. Особенности размещения иностранных инвестиций и кредитов по субъектам РФ

Еще более неравномерно по регионам страны размещаются иностранные инвестиции. Они осуществляются в большинстве субъектов Федерации, однако основной их объем реализуется в 10-15 регионах. В 1999 г. на долю первой десятки пришлось 78, 5% всех иностранных инвестиций и в том числе 83, 9% прямых. Во внешней торговле первые десять регионов дают около 60% внешнеторгового оборота. Состав регионов, крупнейших получателей инвестиций в 1995 - 1999 гг., довольно сильно изменился. В сравнении с ним региональная структура внешней торговли значительно стабильнее. Изменения в десятке крупнейших регионов по размещению иностранных инвестиций показаны в таблице 20.

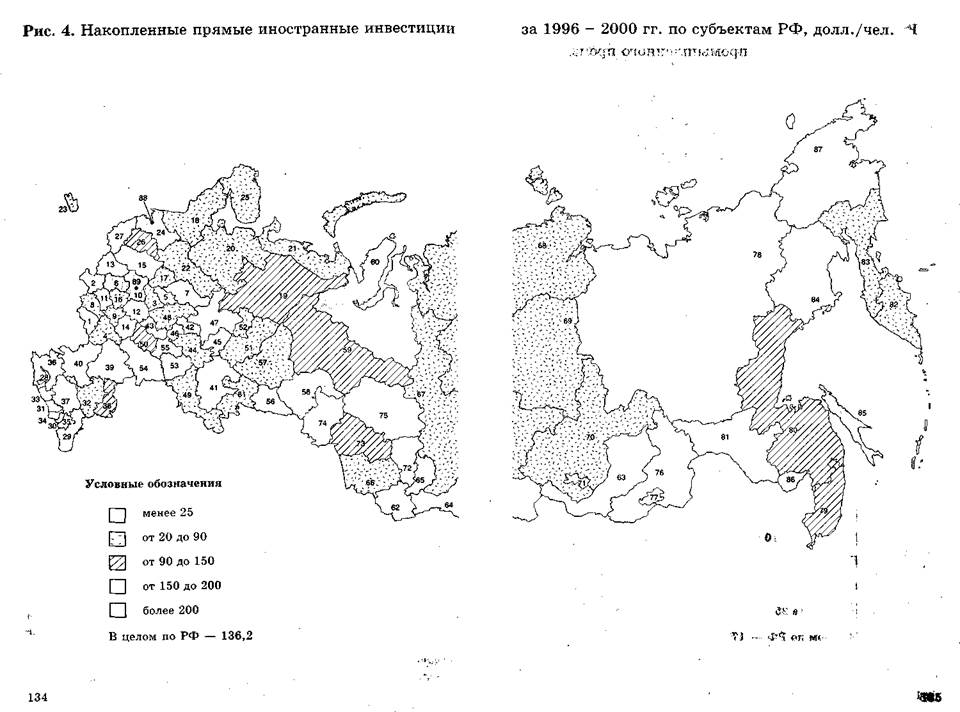

За 1993 — 1999 гг. только у 21 субъектов РФ накопленный объем прямых иностранных инвестиций (ПИИ) превысил уровень 100 млн. долл.: Москва — 6921 млн. долл. или 37, 7% от их

общего количества, размещенных в стране, Московская обл. — 1978 млн. долл. (10, 8%), Сахалинская обл. — 1367 (7, 5%), Санкт-Петербург — 1339 (7, 3%), Краснодарский край — 794 (4, 3%), Тюменская обл. — 745 (4, 1%), Ленинградская обл. 461 (2, 5%), Самарская обл. — 436 (2, 4%), Новосибирская обл. — 370 (2, 0%), Республика Коми и Свердловская обл. по 267 млн. долл. (1, 5%), Челябинская обл. — 218 млн. долл., Хабаровский край 176 (1, 2%), Приморский край — 215 (1, 2%), Магаданская обл. — 207 (1, 1%), Волгоградская обл. — 170 (0, 9%), Калужская обл. — 166 (0, 9%), Республика Татарстан — 145 (0, 8%), Иркутская обл. — 135 (0, 7%), Нижегородская обл. — 118 (0, 6%), Орловская обл. — 101 (0, 5%). На них пришлось более 90% всех размещенных за этот период прямых иностранных инвестиций.

По объему накопленных инвестиций на одного жителя регионы резко различаются друг от друга. Наибольшие величины этого показателя отмечаются у Сахалинской области — 2282 долл. на одного жителя. Далее следуют малонаселенная Магаданская область — 866 долл., Москва — 811 долл., Московская обл. — 306 долл., Санкт-Петербург — 287 долл., и Ленинградская область —

Таблица 20

Десять крупнейших регионов по размещению

иностранных инвестиций в 1995 и 1999 гг. в %

от их общего объема в РФ

| Регионы | % | Регионы | % |

| Москва | 46, 9 | Москва | 27, 8 |

| Московская обл. | 7, 4 | Сахалинская обл. | 10, 7 |

| Татарстан | 5, 8 | Омская обл. | 9, 3 |

| Санкт-Петербург | 5, 6 | Санкт-Петербург | 7, 3 |

| Тюменская обл. | 3, 7 | Краснодарский край | 5, 3 |

| Самарская обл. | 2, 5 | Московская обл. | 4, 6 |

| Тверская обл. | 2, 4 | Ненецкий АО | 3, 6 |

| Нижегородская обл. | 2, 2 | Ленинградская обл. | 3, 0 |

| Новосибирская обл. | 2, 1 | Красноярский край | 2, 1 |

| Сахалинская обл. | 1, 8 | Свердловская обл. | 1, 8 |

| __ Доля десятки | 80, 4 | Доля десятки | 75, 5 |

Источники: Финансовые известия. 1996. 13.04; Социально-экономическое положение РФ в январе-феврале 1999 г. Госкомстат России. — М.

)

|

|

|

277 долл. при его среднем значении по России — 139 долл. У большинства субъектов объем накопленных ПИИ не превышает 10 долл. на одного жителя (см. рис. 4).

277 долл. при его среднем значении по России — 139 долл. У большинства субъектов объем накопленных ПИИ не превышает 10 долл. на одного жителя (см. рис. 4).

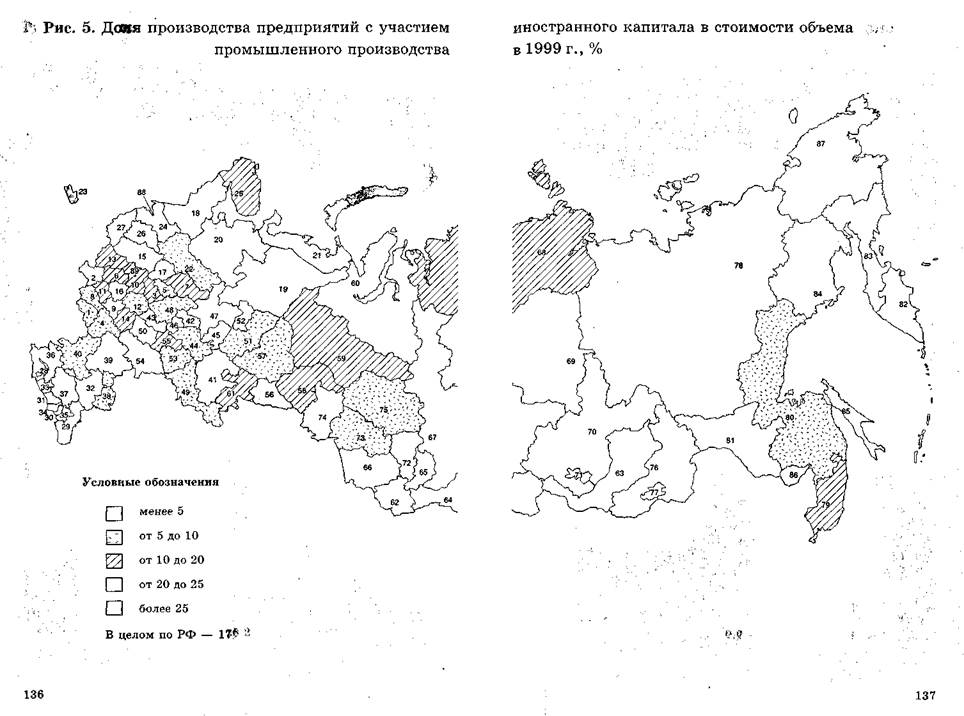

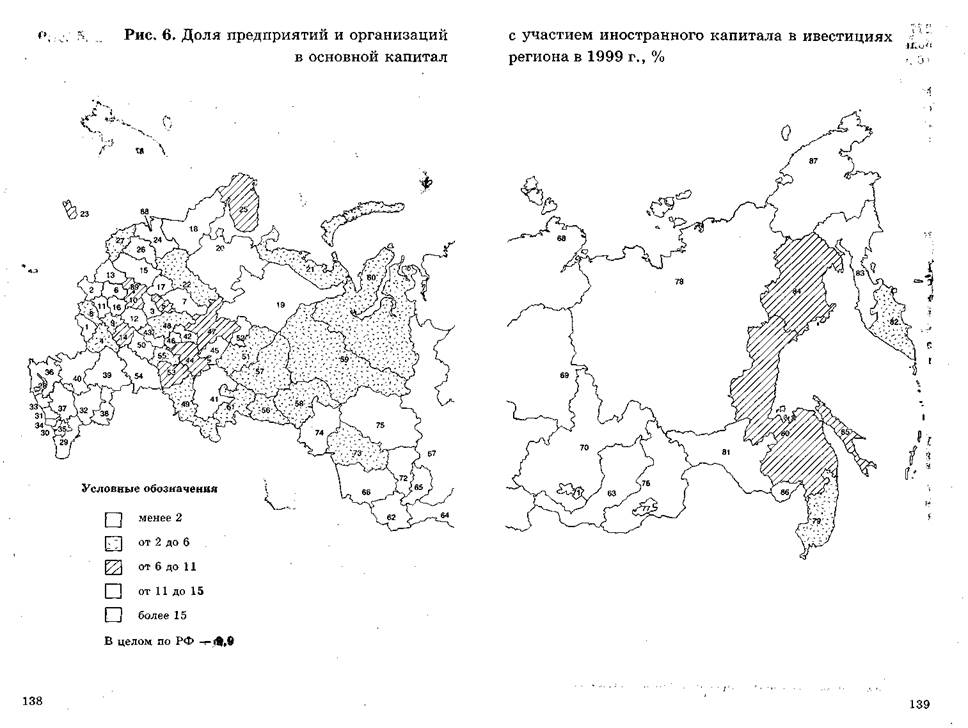

Среди регионов, крупнейших получателей ПИИ, выделяются Московский и Ленинградский районы (столицы и пристоличные области), нефтегазодобывающие регионы — Тюменская и Сахалинская области, Республика Коми, крупнейшие промышленные регионы — Свердловская, Челябинская, Волгоградская области, Республика Татарстан. Последняя может быть отнесена и к нефтедобывающим регионам. Половина регионов из двадцатки являются приграничными (приморскими). И больше, чем половина рассматриваемых субъектов Федерации, включая Москву и Санкт-Петербург, имеет главный город с населением, превышающим миллион жителей (см. рис. 5 и 6).

Размещение иностранного капитала по регионам России отражает различия между ними по уровням коммерческого риска, с одной стороны, и ожидаемой прибыли, с другой. Иностранный капитал стремится, прежде всего, в экономически активные части национального пространства со сравнительно высокой восприимчивостью к инновациям, являющиеся хозяйственными центрами значительных территорий и имеющие относительно благоприятные инфраструктурные условия (рис. 5). За годы реформ привлекательность города Москвы для иностранных инвесторов существенно увеличилась, она показана в таблице 21.

Несмотря на перепады в объемах зарубежного инвестирования, Москва в течение всего периода рыночных преобразований уверенно лидировала по привлекательности для иностранных инвесторов.

Причем это связано уже не только с функциями Федерального центра, но и со значительным прогрессом в создании рыночной среды и общим инвестиционным оживлением в столице. Прямые инвестиции в основном были вложены в виды деятельности, образующие инфраструктуру бизнеса и производства, работающие на внутренний рынок. Эти инвестиции еще больше повышают инвестиционную привлекательность города.

Превосходство столицы по инвестиционной привлекательности над остальной территорией страны — характерное явление для стран переходной экономики. Например, в Будапеште и относящейся к агломерационной зоне венгерской столицы области Пешт сосредоточено около половины всех иностранных капитальных вложений. Но превосходство Москвы значительно сильнее, чем столиц стран ЦВЕ. Однако, если сравнивать Москву со сто-

Таблица 21 Иностранные инвестиции в Москве

| Годы | Иностранные инвестиции всего, млн.долл. | Доля от инвестиций в России, % | Прямые инвестиции, млн.долл. | Доля от ПИИ в России, % |

| 1991 - 1993 | 641, 6 | 20, 3 | 322, 3 | 14, 0 |

| 189, 0 | 17, 9 | 155, 3 | 28, 3 | |

| 1312, 4 | 46, 9 | 951, 5 | 50, 7 | |

| 4291, 6 | 66, 0 | 844, 3 | 40, 4 | |

| 7076, 7 | 67, 4 | 3056, 4 | 78, 4 | |

| 5860, 0 | 49, 8 | 803, 3 | 23, 9 | |

| 2653, 8 | 27, 8 | 787, 6 | 18, 5 | |

| 4037, 0 | 36, 8 | 1472, 8 | 33, 3 | |

| Всего 1991 -2000 гг. | 26062, 1 | 44, 4 | 8393, 5 | 34, 0 |

Источник: Данные Госкомстата и Министерства экономики РФ.

лицами стран ЦВЕ, то инвестиционные достижения Москвы окажутся не столь впечатляющими. Российская столица по объемам инвестиций на одного жителя примерно в 3 раза уступает Варшаве и в 7 раз Будапешту. Это свидетельствует о слабой по-прежнему освоенности России иностранными инвесторами и одновременно о резком преобладании у них столичных предпочтений. По сути, и то и другое является отражением высоких рисков предпринимательской деятельности в России. Величина рисков, как известно, обусловлена вероятностью финансовых потерь, связанных с этой деятельностью (возврат предоставленных кредитов, получение зафиксированных в контрактах дивидендов и прибыли, потеря имущества и т.д.). В этих условиях капиталы вкладываются в те виды деятельности, в которых высокий риск уравновешивается адекватной прибылью (40 и более процентов). Последние как раз сосредотачиваются в столицах и других крупных городах и городских агломерациях. Поэтому в высокоурбанизи-Рованной среде с ее сильно диверсифицированными потребностями в товарах, услугах и технологиях более благоприятный инвестиционный климат, что и отражает размещение ПИИ. Неравномерность притока иностранных инвестиций и кредитов в большой мере обусловлена неравномерностью размещения по регио-

нам страны институтов, обеспечивающих международные экономические связи: банковской инфраструктуры, инвестиционных фондов, представительств фирм, консалтинговых и маркетинговых компании и т.д. Преобладающая часть этих институтов сосредоточена в столицах. Причем отрыв Москвы от остальной части страны в этом отношении значительно сильнее, чем у других стран переходной экономики.

нам страны институтов, обеспечивающих международные экономические связи: банковской инфраструктуры, инвестиционных фондов, представительств фирм, консалтинговых и маркетинговых компании и т.д. Преобладающая часть этих институтов сосредоточена в столицах. Причем отрыв Москвы от остальной части страны в этом отношении значительно сильнее, чем у других стран переходной экономики.

Противоположный Москве полюс составляет громадная по территории периферия при недостаточном количестве крупных городов, выполняющих функции субцентров. Второй город России — Санкт-Петербург по параметрам городской среды, функциям и доходам явно уступал столице. С началом реформ этот разрыв начал возрастать. Для его сокращения губернатор Санкт-Петербурга В. Яковлев выступил с инициативой переноса части столичных функций, в частности российского парламента, в город

на Неве69.

О роли инфраструктуры в инвестиционных решениях свидетельствует, например, то, что из-за ее неразвитости инвестиции компании «Пепсико» в России начинают приносить прибыль через 4-5 лет против 2 лет в Венгрии. Среди таких центров в России выделяются Санкт-Петербург, Нижний Новгород, Казань, Самара, Новосибирск, Ростов, Владивосток.

Инфраструктурные условия в значительной мере связаны с транспортно-географическим положением потенциального региона размещения инвестиций. Транспортно-географическое положение раскрывается через два наиболее важных компонента инвестиционной привлекательности региона: положение относительно потенциального рынка сбыта и положение относительно страны инвестора70.

Роль фактора положения наглядно иллюстрирует инвестиционная политика крупных ТНК в России. Например, швейцарская компания «Нестле» приобрела контрольные пакеты акций кондитерских фабрик в Самаре, Перми и Барнауле. Это крупные города с большой зоной рыночного тяготения в Поволжье, на Урале и в Западной Сибири. Американская компания «Пепсико», осуществляющая крупную инвестиционную программу в России (11 предприятий и 29 производственных линий) общей стоимостью

69 Мостовщиков С. К вопросу о криминальной столице России//

Эксперт. 2000. 06.02. — С. 21-24, здесь 24.

70 Maluszynska E. Lokalizacja inwestycji zagranicznych w zachodnich

wojewodstwach Polski// Biuletyn KPZK PAN, zesz. 174. Nowa generacja

w badaniach gospodarki przestrzennej. — Warszawa, 1996. — S. 89-104.

550 млн. долл., также опирается на крупные города — центры емких рынков. Уже действуют предприятия в Москве, Санкт-Петербурге, Екатеринбурге, Нижнем Новгороде, Красноярске, Самаре, Ростове, Орле, Сочи и Калининграде.

В некоторых случаях иностранные инвесторы предпочитают размещать новые предприятия вне крупных агломераций, но в непосредственной близости от них. В частности, британская «Кэд-бери Швепс груп» построила в г. Чудово (Новгородская обл.) крупную кондитерскую фабрику (стоимость проекта 120 млн. долл.), которая ориентирована прежде всего на рынки Санкт-Петербурга и Москвы. Немецкая фирма «Штольверк» ввела в эксплуатацию кондитерскую фабрику в г. Покрове (Владимирская обл.) в расчете на рынки Московского региона и Нижнего Новгорода. Оба этих проекта объединяет то, что они локализованы на транспортных коридорах, соединяющих крупнейшие города России. Инвестор при этом учитывал более низкие расходы на аренду земли и рабочую силу.

Данные примеры иллюстрируют региональные приоритеты инвесторов, осуществляющих вложения в импортозамещающие производства. География инвестиций в традиционный экспортный сектор определяется либо нормативно-правовыми условиями, например, законодательно утвержденными списками месторождений, эксплуатация которых возможна на основе соглашений о разделе продукции, либо возможностями приобретения пакетов акций действующих предприятий.

В целом приток прямых иностранных инвестиций в традиционный экспортный сектор сдерживается разными протекционистскими мерами. В то же время иностранные вкладчики не проявляют большого интереса к налаживанию экспортного производства в высокотехнологических отраслях за исключением, может быть, аэрокосмической промышленности.

Размещение иностранных инвестиций в России и других транзитных странах свидетельствует о том, что они тяготеют в основном к крупным городам, выполняющим функции административно-политических центров. В главных городах субъектов РФ, как правило, действует 60-90% всех размещенных в регионе предприятий с иностранными инвестициями. Таким образом, независимо от уровня рассмотрения иностранные инвестиции тяготеют к центрам и обтекают периферийные зоны. В России определенное исключение составляют дальневосточные регионы, которое, °Днако, обусловлено небольшими пока объемами иностранных вкладов.

Отрыву центров от периферии по объемам привлеченных инвестиций также способствует неотлаженность российского законодательства. В условиях нестабильности преимущества главного города позволяют иностранным инвесторам снять некоторую часть рисков. Дополнительные инвестиции на периферию можно было бы привлечь широким применением Закона «О соглашениях о разделе продукции». Только по 6 продвинутым проектам освоения нефтяных месторождений на шельфе Охотского моря, в Тимано-Печерской и Западносибирской нефтегазоносных провинциях возможные инвестиции оцениваются в 129 млрд. долл., а совокупный доход от этих проектов в 590 млрд. долл.'1 Привлекательность Дальневосточного района для иностранных вкладчиков отчасти объясняется введенными для этого региона в 1989 г. и действовавшими до 1993 г. специальными налоговыми льготами. Сейчас таких льгот у этого региона нет.

Отрыву центров от периферии по объемам привлеченных инвестиций также способствует неотлаженность российского законодательства. В условиях нестабильности преимущества главного города позволяют иностранным инвесторам снять некоторую часть рисков. Дополнительные инвестиции на периферию можно было бы привлечь широким применением Закона «О соглашениях о разделе продукции». Только по 6 продвинутым проектам освоения нефтяных месторождений на шельфе Охотского моря, в Тимано-Печерской и Западносибирской нефтегазоносных провинциях возможные инвестиции оцениваются в 129 млрд. долл., а совокупный доход от этих проектов в 590 млрд. долл.'1 Привлекательность Дальневосточного района для иностранных вкладчиков отчасти объясняется введенными для этого региона в 1989 г. и действовавшими до 1993 г. специальными налоговыми льготами. Сейчас таких льгот у этого региона нет.

В связи с большими межрегиональными различиями в России по условиям инвестирования возникает проблема соотношения странового и региональных рисков. Опыт России показывает, что страновой инвестиционный риск усиливается или ослабляется специфическими условиями инвестирования в регионах.

Они, в свою очередь, зависят от таких факторов, как политика местных властей в отношении иностранных вкладчиков, транс-портно-географическое положение, состояние инфраструктуры, емкость местного рынка и его динамика, финансово-бюджетное положение, уровень преступности и др.

Важность региональных рисков отчетливо проявляется в оценке немецкими предпринимателями наиболее существенных препятствий для эффективной деятельности германских фирм в России. К ним относятся:

1) нестабильность законодательной базы;

2) чрезмерное налогообложение;

3) преступность и коррупция;

4) недостаточная покупательная способность населения;

5) высокие импортные пошлины;

6) бюрократизм и некомпетентность местных властей;

7) неплатежи партнеров по бизнесу;

8) недостаточные страховые гарантии государства;

9) неразвитость инфраструктуры;

10) ограниченность услуг, оказываемых российскими банками;

11) нехватка подходящих партнеров;

12) недостаток рыночной информации;

13) кадровые проблемы;

14) чрезмерная монополизация некоторых рынков товаров и услуг;

15) дефицит производственных помещений.72

Большинство из этих показателей имеет ярко выраженный

региональный характер. В целом, по мере изменений в социально-политической и финансово-бюджетной ситуации в стране, в законодательной базе изменяется соотношение общих и региональных факторов инвестиционного риска.

Вопросы для обсуждения

1. Охарактеризовать размещение иностранных инвестиций в РФ: объемы, динамика, главные районы притяжения.

2. Условия для размещения иностранных инвестиций в РФ. Роль ТНК в размещении иностранных инвестиций в регионы России.

3. Региональные риски и их влияние на динамику иностранных инвестиций.

4.3. Региональная дифференциация приграничного сотрудничества

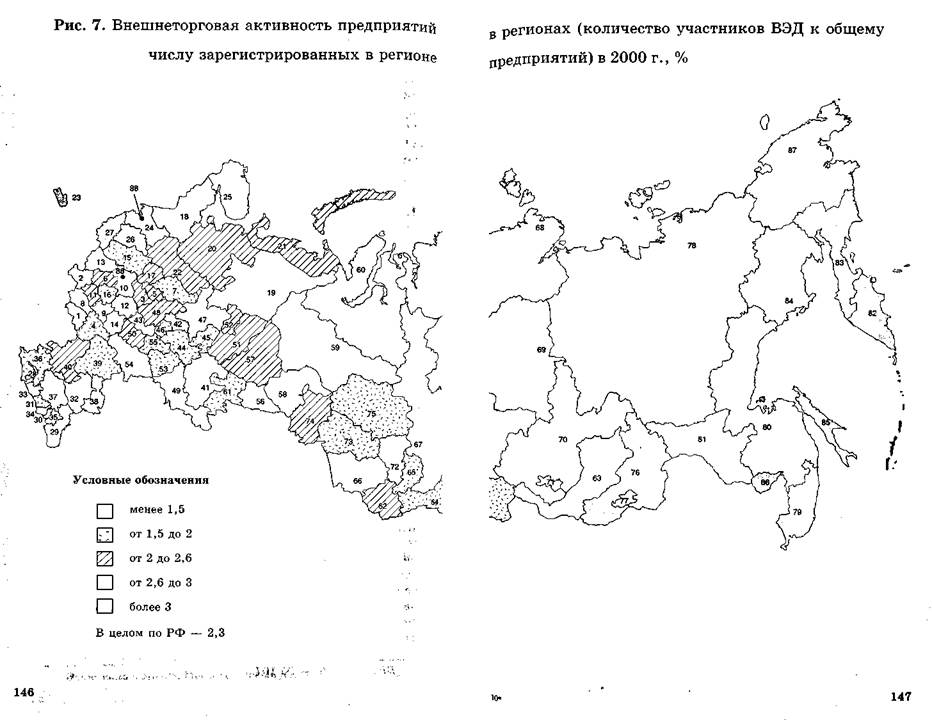

Среди периферийных регионов особую роль в международном сотрудничестве играют приграничные территории. Они характеризуются повышенной внешнеторговой активностью предприятий (рис. 7). Однако за годы либерализации внешнеэкономической деятельности не произошло существенных изменений в структуре их экономики. Реализация фактора приграничного положения происходила главным образом на основе традиционной модели. Традиционная модель базируется на обслуживании внешнеэкономических связей и развитии приграничной торговли, движущей силой которой являются различия в уровнях и соотношениях цен на товары потребительского и производственного назначения в соседних странах. Экономический эффект этой модели связан с расширением рынка сбыта для одних и получением более дешевых товаров и услуг для других. И то и другое лежит в основе получаемых по обе стороны границы доходов и осуществляемых сбережений и накоплений. При значительных объемах приграничной торговли и транзитных товаро- и пассажиропото-

Экономика и жизнь. Московский выпуск. — 1997. — № 1-2. — С.

Экономика и жизнь. Московский выпуск. — 1997. — № 1-2. — С.

БИКИ. 1996. — № 107.

144.

|

ков возникают предпосылки для экономического подъема приграничных районов.

ков возникают предпосылки для экономического подъема приграничных районов.

В связи с этим одним из главных элементов развития приграничных районов вплоть до августовского 1998 г. финансового кризиса в России была приграничная и челночная торговля преимущественно по линии импорта.

В начале 90-х гг. наибольший размах приграничная торговля приобрела в дальневосточных регионах в связи с установлением либерального трансграничного режима на российско-китайской границе и существовавшими большими различиями в соотношении цен на товары потребительского и производственного назначения в России и Китае.73 Затем главный вектор этой торговли сместился на Северный Кавказ. В 1997 г. российско-турецкий челночный оборот составил 5 млрд. долл. или около 40% всего челночного оборота России. В крупных объемах челночная торговля осуществлялась с Польшей — около 1 млрд. долл., причем ведущую роль здесь играет Калининградская область. Важное место в челночной торговле занимают ОАЭ, в которой наиболее активно участвуют регионы Северного Кавказа.

Значительные объемы челночной торговли имели место и на границах России со странами СНГ. Причем на первых порах торговой либерализации в челночной торговле важное место занимал бартер. По мере повышения цен на российские товары и роста доступности для граждан иностранной валюты челночная торговля во все больших объемах осуществляется на основе денежных закупок товаров.

С 1997 г. объем челночной торговли начал сокращаться. Слабостью торговли такого типа является ее зависимость от таможенного и визового режима. Введение одной из соседних стран тех или иных ограничений сильно сказывается на объемах приграничной торговли. Так, например, в результате ужесточения правил бартерной и челночной торговли, повышения тарифов на импорт продовольствия, введения визового режима взаимного посещения в 1993 г. резко сократились объемы приграничной торговли России и Китая. Так, например, объем внешней торговли Амурской области за 1993 — 1999 гг. сократился в 6 раз.

Введение польскими властями новых, более жестких правил пересечения границы с 1 января 1998 г. вызвало сокращение объемов челночной торговли. Потери польского бюджета от стремле-

73 Москаленко Ю.С. 'Амурская область: состояние и перспективы развития внешнеэкономических связей// Проблемы, прогнозирования, 1997. — № 1.

ния ограничить нелегальную иммиграцию и приблизиться к таможенным и визовым требованиям ЕС оценивались в 400-800 млн. долл.74

Но наиболее сильный удар по приграничной и челночной торговле нанесла в 1998 - 1999 гг. почти пятикратная девальвация рубля.

Особенностью традиционной модели является то, что доходы от приграничной торговли распылены между множеством индивидуальных торговцев-челноков, мелких и средних частных и государственных фирм, что не позволяет реализовывать крупные инвестиционные проекты без поддержки из бюджетов стран и административных районов. Наибольший эффект от этой модели достигается при согласованных действиях правительств соседних стран в вопросах визового и таможенного режима, согласованных изменениях курсов национальных валют и при существовании различий в ценах на потребительские товары и факторы производства. Но сочетание этих условий трудно достижимо.

Привлекательность приграничных районов для иностранных нвесторов при традиционной модели определяется транспорт-ым положением относительно стран-инвесторов, особенностя-и инвестиционного климата, ценой основных факторов цроиз-одства, потенциальной емкостью осваиваемого рынка и трансак-ионными издержками, связанными с пересечением государствен-ой границы. Но большинство приграничных районов России ильно удалены от потенциальных инвесторов, для них харак-ерны малоемкие региональные рынки и неблагоприятный ин-естиционный климат из-за слабо развитой рыночной инфра-труктуры. Поэтому объемы прямых иностранных инвестиций в их пока явно недостаточны для заметных структурных измене-ий в экономике. В связи с этим экспортный потенциал пригра-ичного пояса вырос незначительно, а его рост обусловлен пере-риентацией значительной конкурентной части экономики с рос-ийского рынка на зарубежные.

Определенные изменения произошли в 1999 г.: в размещен-ых в России ПИИ резко возросла доля приграничных регионов см. таблицу 18). Однако в основном это произошло за счет Саха-ина в связи с реализацией проектов по добычи нефти и газа на ельфе Охотского моря, а также Краснодарского края и Петер-ургского региона (Санкт-Петербург и Ленинградская область). та эти четыре региона пришлось около 80% всех ПИИ, разме-

74 Финансовые известия. 1998. 13.01.

Таблица 22

Приграничные субъекты РФ с наиболее крупными объемами прямых иностранных инвестиций (ПИИ), млн. долл.

Таблица 23

Распределение накопленных ПИИ по субъектам РФ, расположенным на границе с Финляндией, Украиной, Казахстаном и Китаем

| Регионы | Накопленные ПИИ на конец 1996 г. | ПИИ в 1997-1998 гг. | ПИИ в 1999 г. | Всего ПИИ за 1992-1999 гг. |

| Сахалинская обл. | ||||

| Санкт-Петербург | ||||

| Краснодарский край | ||||

| Тюменская обл. с автономными округами | ||||

| Ленинградская обл. | ||||

| Новосибирская обл. | ||||

| Челябинская обл. | ||||

| Хабаровский край | ||||

| Приморский край | ||||

| Волгоградская обл. | ||||

| Всего приграничные субъекты РФ | ||||

| % в общих ПИИ России | 26, 3 | 23, 9 | 60, 1 | 33, 2 |

Источник: Социально-экономическое положение РФ. — М., 1997 и 1999. — № 2, 2000, январь.

щенных в приграничных субъектах РФ. Высокую территориальную концентрацию иллюстрирует также и то, что на первую десятку регионов пришлось 94% всего объема инвестиций, накопленных в приграничном поясе в 1992 — 1999 гг. При этом произошло снижение инвестиционной привлекательности лидеров первой половины 90-х гг. Хабаровского и Приморского краев, Тюменской области и ее возрастание у Ленинградской, Новосибирской, Челябинской областей и особенно у Краснодарского края. Приграничные субъекты РФ с наиболее крупными объемами прямых иностранных инвестиций (ПИИ) представлены в таблице 22.

Обращает на себя внимание крайне слабая инвестиционная привлекательность регионов, приграничных с Украиной. Распределение накопленных ПИИ по субъектам РФ, расположенным на границе с Финляндией, Украиной, Казахстаном и Китаем, представлено в таблице 23. Привлекательность регионов, граничащих с другими рассматриваемыми странами, немногим лучше.

Обращает на себя внимание крайне слабая инвестиционная

150'

| Субъекты РФ пограничные с: | Накопленные ПИИ за 1992 - 1999 гг., млн. дол. | ПИИ на одного жителя в долл. |

| Финляндией, без Санкт-Петербурга, | ||

| Санкт-Петербургом | ||

| Украиной | ||

| Казахстаном, без Тюменской обл. | ||

| Тюменской обл. | ||

| Китаем | ||

| Россия в целом |

Источник: Социально-экономическое положение РФ, Госкомстат России. — М., 2000.

привлекательность регионов, приграничных с Украиной. Привлекательность регионов, граничащих с другими рассматриваемыми странами, немногим выше. Основная часть инвестиций, размещенных в поясе регионов, соседствующих с Китаем, приходится на Приморский и Хабаровский края, которые имеют и морскую границу. Регионы, расположенные по границе с Казахстаном, привлекают инвестиции не благодаря своему соседству, а в связи с мощным промышленным потенциалом и природными ресурсами. Инвестиционная привлекательность регионов Северо-Запада связана, прежде всего, с северной столицей.

Для привлечения финансовых ресурсов в приграничные регионы используется и инструмент специальных экономических зон. Зоны на основе федерального законодательства действуют в Калининградской и Магаданской областях, Приморском крае. Но зонная модель развития приграничных районов не дала в России осязаемых результатов.

Ее низкая результативность объясняется отсутствием в 1992 ~ 2000 гг. стабильной правовой основы создания и деятельности СЭЗ, общей политической и экономической нестабильностью в стране и низким уровнем зонального менеджмента. Наряду с особой экономической зоной «Янтарь», СЭЗ «Магадан» и промышленной зоной «Находка» в приграничных регионах на ос-

нове постановлений правительства РФ были учреждены зоны оффшорного типа — «Ингушетия» и «Алтай» и на основе решений органов власти в субъектах РФ — беспошлинные зоны в Санкт-Петербурге, а также оффшорные зоны «Калмыкия», в Республике Мордовия, Агинском Бурятском АО и других регионах России.

нове постановлений правительства РФ были учреждены зоны оффшорного типа — «Ингушетия» и «Алтай» и на основе решений органов власти в субъектах РФ — беспошлинные зоны в Санкт-Петербурге, а также оффшорные зоны «Калмыкия», в Республике Мордовия, Агинском Бурятском АО и других регионах России.

Необходимо подчеркнуть, что соседние с Россией государства довольно широко используют СЭЗ для повышения конкурентоспособности приграничных с ней районов. Деятельность многих зон тесно увязана с российским рынком. В частности, в пограничных с Россией районах Китай создал специальные экономические зоны приграничного сотрудничества в Манчжоули, Хэйхэ, Суйфэньхэ и Хунчуне. Эти зоны играют важную роль в развитии российско-китайской торговли и экономическом подъеме отсталых северных районов Китая.

Предприятия 8 СЭЗ (Мерсин, Анталья, Измир, Стамбул, Трабзон, Адана, Мардин и Эрзурум) Турции широко используют импортируемое российское сырье и материалы для производства продукции, которая затем частично реализуется на российском рынке.

Беспошлинные зоны Польши, Финляндии (Хельсинки, Турку, Ловиса, Котка, Оулу, Лапенранта, Ханко) и стран Балтии (Таллин, Рига, Клайпеда) занимаются накоплением, хранением и подготовкой к экспорту комплектующих для сборочных производств, действующих или разворачиваемых в России. При этом используется разница в таможенных пошлинах на готовые изделия и на их отдельные компоненты.

Инвестиционная деятельность в приграничных регионах России в основном связана с созданием соответствующей транспортной и таможенной инфраструктуры. Наиболее динамично эти объекты сооружаются в Ленинградской области. В 1997 г. на российско-финской границе открыт современный автопереход в Торфяновке стоимостью 37 млн. долл. Он может обслужить в сутки до 3 тысяч единиц автотранспортных средств. Завершено сооружение подобного перехода в Брусничном, расширен переход в Святогорске. Проводится реконструкция пограничной железнодорожной станции Бусловская, что позволит в несколько раз увеличить ее пропускную способность. Эти мероприятия, а также планируемое сооружение скоростной железной дороги Хельсинки — Санкт-Петербург — Москва, объездной автомагистрали вокруг Санкт-Петербурга, морских портов в Финском заливе (Батарейная, Усть-Луга, Приморск), создание к 2002 г. Балтийской трУ'

бопроводной системы свидетельствует о возрастании значения для России балтийского транспортного коридора.

Перспективы развития пограничной транспортной инфраструктуры в.Калининградской области связаны с модернизацией морских портов, улучшением качества обслуживания на переходах и реализацией проекта автомагистрали «Виа Ганзеатика» (Санкт-Петербург — Рига — Клайпеда — Гданьск — Гамбург). Россия выступает за создание в кооперации с балтийскими странами энергетического кольца, включающего ЛЭП и газопроводы. В качестве первого шага летом 2000 г. на подстанции в Выборге был запущен четвертый преобразовательный блок, обеспечивающий приведение электроэнергии к международным частотным стандартам. Благодаря этому существенно (на 20%) расширяются возможности российского экспорта электроэнергии.75

В Северо-Кавказском районе расширение контактных функций связано с расширением пропускной способности портов Таганрог, Темрюк, Новороссийск, Сочи, Туапсе и развитием сопутствующих транспортных услуг.

Контактность каспийских границ России возрастет с созданием транспортного коридора Европа — Россия — Иран — Индия. Соответствующее соглашение было подписано в 2000 г. Основными звеньями этого коридора со стороны России станут новые паромные терминалы в Оля, вблизи Астрахани, и Лагани в Калмыкии, порты Астрахань и Махачкала.

Существенно повысил надежность железнодорожного сообщения отрезок железной дороги, дающий прямое сообщение между Махачкалой и черноморскими портами Туапсе и Новороссийск, минуя Чечню. Большое значение для развития регионального сотрудничества будет иметь сооружение газопровода «Голубой поток» между Россией и Турцией по дну Черного моря и нефтепровода Тенгиз — Новороссийск Каспийским трубопроводным консорциумом.

На Дальнем Востоке большое геополитическое и геоэкономическое значение имеет завершение сооружения в 2000 г. автомобильного моста через Амур в Хабаровске. Наиболее крупными проектами здесь являются сооружение ЛЭП от Богучанской ГЭС и газопровода от Ковыктинского месторождения в Иркутской области в Северный Китай, нефтепроводов от Ангарска в направлении на Пекин, современных автопереходов на российско-китай-

Шакланова Н., Рыбалъченко И. Финляндию поставили на счетчик// Коммерсантъ, 2000. 27.06. — № 114. — С. 5.

С 153

скои границе в Забайкальске и российско-монгольской границе в Кяхте, строительство автодороги Хабаровск — Чита, расширение и модернизация дальневосточных портов, развитие СЭЗ «Находка», рущественное улучшение геоэкономического положение Дальнего Востока может произойти в случае реализации крупномасштабного проекта по экспорту электроэнергии с Сахалина в Японию. Для этого предполагается построить на Сахалине крупную электростанцию, работающую на попутном газе, и подводный электрокабель через пролив Лаперуза.

скои границе в Забайкальске и российско-монгольской границе в Кяхте, строительство автодороги Хабаровск — Чита, расширение и модернизация дальневосточных портов, развитие СЭЗ «Находка», рущественное улучшение геоэкономического положение Дальнего Востока может произойти в случае реализации крупномасштабного проекта по экспорту электроэнергии с Сахалина в Японию. Для этого предполагается построить на Сахалине крупную электростанцию, работающую на попутном газе, и подводный электрокабель через пролив Лаперуза.

Транзитные функции Дальнего Востока возрастут в результате сооружения в рамках международного портово-промышленно-го комплекса в устье пограничной реки Туманная (Туманган) и железной дороги, соединяющей китайский город Хунчун с портом Зарубино, которая дает выход Китаю к Японскому морю.

Развитие производственных и транспортных функций приграничных субъектов в 1992 - 2000 гг. опиралось в основном на федеральные финансовые ресурсы, привлекаемые иностранные кредиты и средства российских банков и компаний. Государственные инвестиции поступают в рассматриваемые регионы в рамках федеральных региональных (Северный Кавказ, Сибирь, Дальний Восток и т.д.) или отраслевых (таможенная инфраструктура, транспорт и др.) программ. Однако эффективность федеральных программ до последнего времени была невысока в связи с их неудовлетворительным финансированием.

Вопросы для обсуждения

1. Роль приграничных районов в международном сотрудничестве.

2. Модели развития приграничной торговли: традиционная, зонная.

3. Особенности приграничной торговли на Дальнем Востоке, Северном Кавказе, Северо-Западе страны.

4. Особенности инвестиционной деятельности в приграничных регионах.

4.4. География внешнеэкономических связей субъектов РФ

Весьма значительны различия между российскими регионами по географической структуре внешнеэкономических связей: ориентации экспортно-импортных связей, странам происхождения v инвестированного в регионах капитала, преимущественной направленности туристического движения и служебных поездок, прямых международных транспортных сообщений и т.д. Причем чем ближе регион к границе, тем выше во внешнеэкономических связях доля ближних и соседних стран.

Например, доля стран АТР во внешнеторговом обороте Приморского края увеличилась и составляет 75-80%. У Калининградской области более 50% внешнеторгового оборота приходится на Польшу, Литву и Германию. Доля стран дальнего зарубежья в экспортно-импортных связях области составила 95%, а стран СНГ — 5%. В то же время в Воронежской области на долю стран СНГ приходится более 40% внешнеторгового оборота, в том числе более 25% на соседнюю Украину. Такое же примерно соотношение стран дальнего зарубежья и СНГ во внешнеторговом обороте Новосибирской области: 60 и 40%. Крупнейшим торговым партнером области является Казахстан, на втором месте была Украина и на третьем — Китай. У Рязанской области региональная структура экспорта и импорта весьма различна: в экспорте более половины приходится на Эстонию, 10% — на Латвию, по 7% на Украину и Литву. В импорте нее ведущее место занимает Германия, далее идут Казахстан, Италия, Бельгия. География внешнеторговых связей отражает степень взаимодополнения региональной экономики и соответствующих стран-партнеров. Причем основными агентами взаимодополнения выступают предприятия и организации, производящие экспортную и потребляющие импортную продукцию.

В географии внешних связей субъектов РФ преломляются также экономические интересы зарубежных стран к определенным частям российского пространства. Дифференциация территории конкретной страны по интересам стран — экономических партнеров — явление, широко известное в мировой экономике. В России наметились первые контуры этой дифференциации, которые по мере вхождения страны в мировую экономику будут приобретать более четкие очертания. Они отражают характер ее включения в процессы глобализации и регионализации международного сотрудничества. ^ В соответствии с этими двумя тенденциями действуют разные

^Шк 155

механизмы реализации приоритетов зарубежных стран в России. В первом случае они связаны с конкретным размещением рынков сбыта, ресурсов, производств и отраслей, представляющих интерес с точки зрения получения прибыли и контроля за их деятельностью. Носителями этих интересов чаще всего выступают ТНК.

механизмы реализации приоритетов зарубежных стран в России. В первом случае они связаны с конкретным размещением рынков сбыта, ресурсов, производств и отраслей, представляющих интерес с точки зрения получения прибыли и контроля за их деятельностью. Носителями этих интересов чаще всего выступают ТНК.

Во втором случае регионализация интересов зарубежных стран определяется их географической и этно-культурной близостью к определенным российским регионам. Для многих стран территориальные зоны интересов в России формируются под влиянием определенной комбинации этих двух факторов.

Исторически и географически соседи играют важную роль во внешнеэкономических связях России. Вместе с тем соседние государства сильно различаются по размерам и структуре хозяйства, уровню развития, культурным особенностям.

Интересы стран СНГ в России и, соответственно, объемы связей отдельных российских регионов с ними во многом обусловлены наследием разделения труда в рамках единого народнохозяйственного комплекса в СССР. Однако они уже существенно изменены развитием импортозамещения и появлением на рынках друг друга товаров из третьих стран. Тем не менее значение соседних и ближних регионов во внешних связях России и стран СНГ за годы независимого существования заметно возросло. Сегодня в списке главных торговых партнеров стран СНГ, как видно из таблицы 24, половину составляют приграничные территории.

Из-за высоких предпринимательских рисков территориальные зоны интересов стран — ведущих западных партнеров России — пока только обозначены. На них реализуются отдельные проекты, прежде всего в центрах того или иного региона. Успех отдельных предпринимателей притягивает туда других инвесторов, неудачи замораживают инвестиционное освоение территории.

США на сегодня — крупнейший вкладчик капитала в России. В сферу интересов этой страны входят все регионы России, в которых имеются стратегические производства. Необходимо отметить, что на правительственном уровне США стремятся максимально расширить географию своего сотрудничества. Об этом свидетельствует совместное заявление Комиссии «Черномырдин — Гор» «О региональной инициативе по инвестициям в России» от февраля 1997 г., в котором указывается на необходимость переориентации инвестиционных программ на промышленность российской провинции.

Но на уровне банков и компаний особый интерес проявляется

Таблица 24

Регионы — главные участники внешней торговли со странами СНГ в 2000 г., млн. долл.*

| Наименование субъекта Российской Федерации | Экспорт | Импорт | ||||||

| Дальнее зарубежье | Страны СНГ | Всего | В % к итогу | Дальнее зарубежье | Страны СНГ | Всего | В % к итогу | |

| Российская Федерация | 89216, 5 | 8250, 0 | 97466, 5 | 100, 0 | 22257, 3 | 7884, 9 | 30142, 2 | 100, 0 |

| г. Москва | 22470, 9 | 2482, 2 | 24953, 1 | 25, 6 | 9187, 1 | 1695, 7 | 10882, 8 | 36, 1 |

| г. Санкт-Петербург | 2404, 0 | 140, 4 | 2544, 4 | 2, 6 | 2366, 4 | 232, 2 | 2598, 6 | 8, 6 |

| Московская область | 1860, 7 | 219, 1 | 2079, 8 | 2, 1 | 1496, 8 | 612, 5 | 2109, 3 | 7, 0 |

| Тюменская область | 14623, 5 | 1197, 9 | 15821, 4 | 16, 2 | 707, 3 | 99, 7 | 807, 0 | 2, 7 |

| Самарская область | 3236, 9 | 277, 7 | 3514, 6 | 3, 6 | 365, 4 | 260, 8 | 626, 2 | 2, 1 |

| Свердловская область | 2495, 6 | 284, 0 | 2779, 6 | 2, 9 | 317, 9 | 260, 8 | 578, 7 | 1, 9 |

| Калининградская область | 432, 3 | 9, 3 | 441, 6 | 0, 4 | 764, 3 | 44, 7 | 809, 0 | 2, 7 |

| Белгородская область | 298, 8 | 237, 6 | 536, 4 | 0, 5 | 132, 5 | 444, 3 | 576, 8 | 1, 9 |

| Челябинская область | 1648, 0 | 213, 0 | 1861, 0 | 1, 9 | 142, 9 | 444, 0 | 586, 9 | 1, 9 |

| Красноярский край | 3550, 2 | 82, 7 | 3632, 9 | 3, 7 | 472, 6 | 177, 0 | 649, 6 | 2, 2 |

| Ростовская область | 503, 4 | 205, 8 | 709, 2 | 0, 7 | 239, 1 | 280, 5 | 519, 6 | 1, 7 |

| Оренбургская область | 1231, 9 | 101, 2 | 1333, 1 | 1, 4 | 115, 4 | 486, 2 | 601, 6 | 2, 0 |

| Краснодарский край | 944, 9 | 50, 8 | 995, 7 | 1, 0 | 501, 4 | 70, 3 | 571, 7 | 1, 9 |

| Новосибирская область | 163, 6 | 300, 2 | 463, 8 | 0, 5 | 111, 5 | 150, 7 | 262, 2 | 0, 9 |

| Иркутская область | 2924, 7 | 17, 5 | 2942, 2 | 3, 0 | 381, 5 | 155, 8 | 537, 3 | 1, 8 |

| Республика Татарстан | 2807, 4 | 182, 8 | 2990, 2 | 3, 0 | 248, 0 | 115, 1 | 363, 1 | 1, 2 |

| Республика Башкортостан | 2366, 7 | 301, 9 | 2668, 6 | 2, 7 | 170, 1 | 71, 9 | 242, 0 | 0, 8 |

| Нижегородская область | 660, 6 | 201, 2 | 861, 8 | 0, 9 | 234, 2 | 87, 0 | 321, 2 | 1, 1 |

* Составлено по данным ГТК РФ. Жирным шрифтом выделены приграничные районы.

к основным и потенциальным регионам нефтедобычи, к центрам нефтепереработки и нефтехимии, аэрокосмической промышленности и телекоммуникаций. США заинтересованы также в углублении сотрудничества с соседними регионами России: Магаданской и Камчатской областями, Чукотским автономным округом. В приграничном сотрудничестве важную роль играют власти соседнего штата Аляска.

к основным и потенциальным регионам нефтедобычи, к центрам нефтепереработки и нефтехимии, аэрокосмической промышленности и телекоммуникаций. США заинтересованы также в углублении сотрудничества с соседними регионами России: Магаданской и Камчатской областями, Чукотским автономным округом. В приграничном сотрудничестве важную роль играют власти соседнего штата Аляска.

Германия в силу своей экономической и финансовой мощи имеет обширные экономические интересы в России. Они концентрируются в Московском регионе, Среднем и Нижнем Поволжье, на Урале и в Западной Сибири. Большой интерес она проявляет и к Калининградской области. Помимо того, что большинство из этих регионов относится к числу ключевых для российской экономики, определенную роль в этом интересе играет этнический фактор, поскольку на их территории проживают российские немцы.

Территориальная зона интересов Франции в России заметно уже, чем у США и Германии. Они связаны с Московским регионом, центрами размещения атомной промышленности, регионами, располагающими запасами нефти и газа в Нижнем Поволжье и Ненецком автономном округе. Похожим образом при преобладающем действии производственно-сбытового фактора формируются территориальные зоны интересов у Великобритании, Швейцарии, Италии, Голландии, Канады, Австралии и других промыш-ленно развитых стран, не имеющих прямого соседства с Россией.

Действие фактора географической и этнической близости на региональные предпочтения более отчетливо проявляется у соседних с Россией стран. Так, например, во внешнеэкономических связях с Россией Китая, Южной Кореи и Японии особое место занимают соседние дальневосточные регионы. Причем экономическое влияние Японии сильнее в Сахалинской области и Республике Саха. Южная Корея среди всех дальневосточных регионов имеет большие интересы в Приморском крае и в Сахалинской области, что помимо фактора близости и соседства связано с наличием в этих регионах корейской диаспоры.

Структура сотрудничества этих стран с российскими регионами весьма специфична, что отражает их интересы и возможности. Китай предпочитает развивать торговлю преимущественно на бартерной основе, обменивая свой ширпотреб на сырье. Япония осуществляет некрупные проекты с небольшим предпринимательским риском, которые связаны с производством древесины и мо-репродукции. Эти же товары занимают главное место в российс-

ком экспорте в эту страну. Среди японских регионов наиболее широко в связях с соседними российскими регионами участвует о. Хоккайдо.

У стран скандинавской Европы в поле зрения на первом плане находятся географически близкие Архангельская, Мурманская, Ленинградская, Новгородская области, Санкт-Петербург, республики Коми и Карелия. Развитию сотрудничества Финляндии с северными российскими республиками способствует их этническая близость. Международное сотрудничество регионов российского Северо-Запада во многом связано с деятельностью Совета Балтийского моря, Баренц/Арктического региона, реализацией проекта «Северное измерение».

Сотрудничество с этими странами развивается по многим направлениям: создание пограничной инфраструктуры и транспортных коммуникаций, посредничество в продвижении российских товаров на внешние рынки, экология, консалтинговые услуги и т.д. Скандинавские страны стремятся расширить свое присутствие в лесной, деревообратывающей и целлюлозно-бумажной, а также рыбной промышленности этих российских регионов. Это, как известно, ключевые для этих стран отрасли экономики.

Греция, Кипр и Турция исторически имеют повышенный интерес к причерноморским регионам России. В Краснодарском крае находится крупнейшая в России греческая диаспора. Турция имеет особый интерес к тюркоязычным республикам России, а также, будучи крупным экспортером строительных услуг, проявляет растущее внимание к центрам, в которых наблюдается или ожидается инвестиционное оживление.

В общем виде распределение интересов стран дальнего зарубежья можно представить следующим образом. Соседние страны стремятся к расширению экономического сотрудничества с ближними российскими регионами. Приоритеты европейских стран находятся в европейской части России, на Урале и в Западной Сибири, а стран АТР — на Дальнем Востоке и в Восточной Сибири. Интересы США охватывают все эти регионы.

Вопросы для обсуждения

1. Межрегиональные различия участия субъектов РФ во внешнеэкономических связях. Географическая структура внешней торговли субъектов РФ.

2. Регионализация интересов зарубежных стран на российском экономическом пространстве: регионы и ТНК, регионы и страны СНГ.

, 1 3. Зоны экономических интересов на экономическом простран-

, 1 3. Зоны экономических интересов на экономическом простран-

vi> стве России стран — ведущих партнеров РФ во внешней тор-

, говле.

* Литература

" ( 1. Давыдов О. Внешняя торговля — время перемен: ВНИКИ, 1995.

' 2. Внешнеэкономические связи и региональное развитие в России: Материалы семинара, Санкт-Петербург, 2-3 дек. 1998 г./ Рос. АН, Ин-т междунар. экон. и полит, исслед. (Москва), Рос. геогр. о-во (Санкт-Петербург), Массачусет. ин-т соц. и экон. исслед. (Амхерст); Ред.: Л.Б. Вардомский, В.А. Миронов (общ. ред.). — М.: Эпикон, 1999. — 208 с: табл.

3. Капустина Л.М. Регион в мировом и национальном экономическом пространстве. — Екатеринбург: Уральское отделение РАН, Институт экономики, 2000.

4. Регионы в системе внешнеэкономических связей Российской Федерации: Материалы конференции/ Под ред. С.Г. Горшенина. — Оренбург, 1998.

ГЛАВА 5 ■ *' ' ■ ■ *

РАЗЛИЧИЯ МЕЖДУ СУБЪЕКТАМИ РФ ПО ХАРАКТЕРУ а УЧАСТИЯ ВО ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЯХ $

5.1. Внешнеэкономическая открытость: виды и динамика

Процессы глобализации и регионализации международного сотрудничества отражают формирование и развитие экономических систем, охватывающих все мировое пространство или его значительную часть. Иными словами, эти процессы определяют развитие интернационализации с точки зрения роста целостности, единства мирового хозяйства и интеграционных образований.

Другая сторона интернационализации обусловлена характером участия в мирохозяйственных связях отдельных стран и их районов. В данном случае речь идет о втянутости национальных экономик в МРТ или об их внешней открытости. Внешнеторговая квота и другие относительные показатели, характеризующие интенсивность взаимосвязей национального и мирового хозяйства лежат в основе понятия «открытая экономика», которая является своего рода антиподом автаркии, закрытой экономики, ориентирующейся на самообеспечение. Представление об открытости экономики изменяется по мере углубления интернационализации хозяйственной жизни. В 1950-1960 гг. открытость измерялась исключительно внешнеторговой квотой. При этом к числу открытых относили страны с величиной квоты более 10%. По мере нарастания внешнеэкономических связей и появления новых направлений интернационализации это понятие приобретает дополнительные измерения, одновременно повышаются количественные критерии открытости.

Сегодня, как отмечает И. Филаточев, «...под открытостью подразумевают развитие трех ключевых каналов, связующих национальные экономические системы: торговлю товарами, движение капиталов и взаимообмен национальных валют»76.

В мирохозяйственные связи по-разному втянуты не только страны, но и части их экономического пространства. Это важный разрез изучения открытости национальной экономики. Уровень открытости страны является как бы средним для совокупности элементов территориальной структуры хозяйства.

Различия между районами страны по степени втянутости в

| — М.: На-161 |

'6 Филаточев И.В. Концепции «открытой экономики

Ука, 1991. — С. 5.,./,..,,.■ „,...■,..;.

11-4411

мирохозяйственные связи отражают их разную конкурентоспособность на внешних рынках. В основе конкурентных преимуществ, по М. Портеру, лежат основные и развитые

мирохозяйственные связи отражают их разную конкурентоспособность на внешних рынках. В основе конкурентных преимуществ, по М. Портеру, лежат основные и развитые