Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 15. Витрати на виробництво та реалізацію продукції

|

|

15.1. Поняття про витрати і класифікація витрат підприємства.

15.2. Собівартість продукції.

15.3. Калькулювання собівартості продукції.

15.4. Кошторис витрат на виробництво і реалізацію продукції.

15.1. Поняття про витрати і класифікація витрат підприємства

Витрати – це грошова оцінка вартості матеріальних, трудових, фінансових, природних, інформаційних та інших видів ресурсів на виробництво та реалізацію продукції за певний період. Як видно з визначення, витрати характеризуються: 1) грошовою оцінкою ресурсів, забезпечуючи принцип вимірювання різних видів ресурсів; 2) цільовою установкою (пов'язаною з виробництвом і збутом продукції в цілому або з якоюсь із стадій цього процесу); 3) певним періодом, тобто віднесенням на продукцію за даний період часу. Відзначимо ще одну властивість витрат: якщо витрати не залучені у виробництво і не списані (не повністю списані) на певну продукцію, то вони перетворюються на запаси сировини, матеріалів, запаси в незавершеному виробництві, запаси готової продукції тощо. Витрати мають властивість бути запасомісткими і належать до активу підприємства.

Класифікація витрат підприємства

За економічним змістом усі витрати підприємства поділяються на операційні, фінансові, звичайні та надзвичайні. Класифікація витрат і їх склад подані в табл. 15.1.

Таблиця 15.1

Класифікація витрат підприємства та їх склад

| Вид витрат | Склад витрат |

| 1. Операційні | Витрати, пов'язанні з наданням організації активів у тимчасове користування за певну плату. Витрати, пов'язанні з наданням прав за певну плату, виникаючих з патентів на винахід, промислові зразки й інших видів інтелектуальної власності. Витрати, пов'язанні з участю в статутному капіталі інших організацій. Витрати, пов'язанні з продажем, вибуттям і іншим списанням основних засобів та інших активів, відмінних від грошових засобів, товарів, продукції. Проценти, які виплачуються організацією за користування грошовими засобами (кредитами, позиками). Витрати, пов'язанні з оплатою послуг, які здійснюють кредитні організації. Інші операційні витрати |

| 2. Фінансові | Штрафи, пеня, неустойка за порушення умов договору, відшкодовування збитків, спричинених організацією. Збитки минулих років, які визнані в звітному році. Сума дебіторської заборгованості, за якою вийшов термін позовної давності, інших боргів, нереальних для повернення. Курсова різниця. Сума оцінки активів (за винятком поза оборотних активів). Інші позареалізаційні витрати |

| 3. Звичайні | Витрати на закупівлю сировини, матеріалів, товарів та їхніх матеріально-технічних запасів (МТЗ). Витрати з переробки МТЗ для цілей виробництва продукції, виконання робіт і надання послуг та їх продажу (перепродажу) товарів (витрати з утримання й експлуатації основних засобів та інших поза оборотних активів, а також з підтримки їх у робочому вигляді, комерційні витрати, управлінські витрати тощо). Витрати з оплати праці. Відрахування до страхового фонду. Амортизаційні відрахування |

| 4.Надзвичайні | Витрати, пов'язанні з надзвичайними обставинними (стихійні лиха, пожежі, аварії тощо) |

При формуванні витрат звичайної діяльності повинно бути забезпечено їх групування за елементами, єдиними й обов'язковими для організацій всіх галузей:

матеріальні витрати;

витрати на оплату праці;

відрахування на соціальні заходи;

амортизація;

інші витрати (поштово-телеграфні, телефонні, відрядження тощо).

15.2. Собівартість продукції

Собівартість продукції – це виражені в грошовій формі поточні витрати підприємства на виробництво і реалізацію продукції. В умовах ринкової економіки собівартість продукції є найважливішим показником виробничо-господарської діяльності підприємства. У країнах з розвинутою ринковою економікою облік витрат на виробництво та калькуляцію собівартості продукції виділений в управлінський облік, який покликаний дати інформацію для управління собівартістю продукції спеціалістам, адміністративно-управлінському персоналу підприємства.

Згідно з Податковим Кодексом України (ст.138.8) собівартість виготовлених та реалізованих товарів, виконаних робіт, наданих послуг складається з витрат, прямо пов’язаних з виробництвом таких товарів, виконанням робіт, наданням послуг, а саме:

прямих матеріальних витрат;

прямих витрат на оплату праці;

амортизації виробничих основних засобів та нематеріальних активів, безпосередньо пов’язаних з виробництвом товарів, виконанням робіт, наданням послуг;

вартості придбаних послуг, прямо пов’язаних з виробництвом товарів, виконанням робіт, наданням послуг;

інших прямих витрат, у тому числі витрат з придбання електричної енергії (включаючи реактивну).

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу виготовленого товару, виконаної роботи, наданої послуги, придбаних напівфабрикатів та комплектувальних виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва, які оцінюються у порядку, визначеному в положеннях (стандартах) бухгалтерського обліку;

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві товарів (виконанні робіт, наданні послуг), які можуть бути безпосередньо віднесені до конкретного об’єкта витрат;

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені на конкретний об’єкт витрат, у тому числі внески на соціальні заходи, плата за оренду земельних і майнових паїв.

До складу інших витрат включаються:

загальновиробничі витрати:

а) витрати на управління виробництвом;

б) амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення;

в) амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення;

г) витрати на утримання, експлуатацію та ремонт, страхування, оперативну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

ґ) витрати на вдосконалення технології та організації виробництва;

д) витрати на опалення, освітлення, водопостачання, водовідведення та інші послуги з утримання виробничих приміщень;

е) витрати на обслуговування виробничого процесу;

є) витрати на охорону праці, техніку безпеки, понесені відповідно до законодавства;

ж) суми витрат, пов’язаних із підтвердженням відповідності продукції, систем якості, систем управління якістю, екологічного управління довкіллям, персоналу, встановленим вимогам відповідно до Закону України " Про підтвердження відповідності";

з) інші загальновиробничі витрати;

адміністративні витрати, спрямовані на обслуговування та управління підприємством:

а) загальні корпоративні витрати, в тому числі організаційні витрати, витрати на проведення річних та інших зборів органів управління, представницькі витрати;

б) витрати на службові відрядження й утримання апарату управління підприємством (у тому числі витрати на оплату праці адміністративного апарату) та іншого загальногосподарського персоналу;

в) витрати на утримання основних засобів, інших необоротних матеріальних активів загальногосподарського використання тощо;

витрати на збут, які включають витрати, пов’язані з реалізацією товарів, виконанням робіт, наданням послуг:

а) витрати на пакувальні матеріали для затарювання товарів на складах готової продукції;

б) витрати на ремонт тари;

в) оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

г) витрати на рекламу та дослідження ринку (маркетинг), на передпродажну підготовку товарів;

ґ) витрати на відрядження працівників, зайнятих збутом;

д) витрати на утримання основних засобів, інших необоротних матеріальнихактивів, пов’язаних зі збутом товарів, виконанням робіт, наданням послуг (оперативна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

е) витрати на транспортування, перевалку і страхування товарів, транспортно-експедиційні та інші послуги, пов’язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

є) витрати на гарантійний ремонт і гарантійне обслуговування;

ж) витрати на транспортування готової продукції (товарів) між складами підрозділів підприємства;

з) інші витрати, пов’язані зі збутом товарів, виконанням робіт, наданням послуг;

інші операційні витрати, що включають, зокрема:

а) витрати за операціями в іноземній валюті, втрати від курсової різниці, визначені згідно зі статтею 153 цього Кодексу;

б) амортизацію наданих в оперативну оренду необоротних активів;

в) інші витрати операційної діяльності, пов’язані з господарською діяльністю тощо;

інші витрати звичайної діяльності (крім фінансових витрат), не пов’язані безпосередньо з виробництвом та/або реалізацією товарів, виконанням робіт, наданням послуг.

На основі Положення бухгалтерського обліку №3 " Звіт про фінансові результати" встановлюється склад економічних елементів операційних витрат, обов'язковий для застосування на всіх підприємствах виробничої сфери:

1. Матеріальні витрати:

- сировина й основні матеріали;

- купівельні вироби;

- допоміжні матеріали;

- паливо зі сторони;

- енергія зі сторони.

2. Затрати на оплату праці промислово-виробничого персоналу (ПВП):

- заробітна плата робітників;

- заробітна плата інженерно-технічних робітників (ІТР);

- заробітна плата службовців

3. Відрахування на соціальні потреби:

- соціальне страхування;

- пенсійний фонд;

- галузевий страховий тариф

4. Амортизація основних виробничих засобів і нематеріальних активів

5. Інші витрати:

- податки, збори, відрахування в спеціальні позабюджетні фонди;

- платежі з обов'язкового страхування майна;

- оплата послуг зв'язку, розрахункових центрів, банків;

- витрати на відрядження, підготовку і перепідготовку кадрів;

- плата за оренду основних фондів;

- інші платежі

Під елементом витрат розуміють економічно однорідні витрати. Отримані за елементами витрат дані необхідні для визначення фінансового результату діяльності підприємства за звітний період, розроблення бізнес-плану, визначення обсягу закупівель ресурсів тощо.

Загалом метод групування витрат тільки за економічними елементами є досить сумнівним з погляду його доцільності. Адже в такому групуванні " тоне" показник собівартості продукції, зокрема, якщо йдеться про різні ступені її формування, починаючи від цехової собівартості. Тому з метою планування й обліку витрат, пов'язаних з виробництвом і реалізацією продукції, робіт та послуг, їх групують за статтями калькуляції. Принципова відмінність групування витрат за статтями калькуляції від групування за економічними елементами полягає в наявності в ній комплексних статей, які об'єднують різнорідні за економічним змістом елементи за призначенням витрат, за місцями їх виникнення і методами розподілу між окремими видами продукції залежно від обсягу виробництва кожного виду. Групування витрат за статтями калькуляції дозволяє виділити витрати, безпосередньо пов'язані з технічним процесом, і витрати, які стосуються обслуговування виробництва й управління.

Типова номенклатура калькуляційних статей витрат:

сировина і матеріали;

поворотні відходи (зі знаком " мінус", бо вони віднімаються від вартості використаних сировини і матеріалів);

куповані комплектуючі вироби і напівфабрикати;

послуги сторонніх організацій, спожиті безпосередньо у виробництві продукції;

паливо та енергія, спожиті в технологічних цілях (цю статтю можна об'єднати з попередньою);

заробітна плата працівників, зайнятих у виробництві (основна і додаткова);

відрахування на соціальне страхування;

амортизація основних засобів, які експлуатуються безпосередньо в процесі виробництва;

витрати на підготовку й освоєння виробництва (у частині їхнього списання зі статті витрат майбутніх періодів);

витрати на утримання й експлуатацію обладнання;

загальновиробничі витрати;

адміністративні витрати;

втрати від браку;

інші виробничі витрати;

поза виробничі витрати (витрати на збут).

Спосіб віднесення витрат на собівартість продукції:

прямі;

непрямі.

Функціональна роль витрат у процесі виробництва:

основні;

накладні.

Ступінь залежності витрат від зміни обсягу виробництва:

змінні (пропорційні);

постійні (непропорційні) - адміністративні витрати.

Ступінь однорідності витрат:

одноелементні;

комплексні.

Час виникнення витрат:

поточні;

майбутніх періодів;

очікувані.

Раціональність витрат:

виробничі;

невиробничі.

За способом віднесення на собівартість продукції виділяються прямі й непрямі витрати. Прямі витрати безпосередньо пов'язані з виготовленням конкретних видів продукції і за встановленими нормами відносяться на їх собівартість (сировина, матеріали, паливо, енергія). Непрямі витрати зумовлені виготовленням різних видів продукції й включаються в собівартість окремих видів продукції непрямо (умовно), пропорційно якій-небудь ознаці. До них належать частина витрат на утримання й експлуатацію устаткування, обладнання, загальновиробничі, загальногосподарські та інші витрати.

За функціональною роллю у формуванні собівартості продукції розрізняють основні й накладні витрати. Основні витрати безпосередньо пов'язані з технологічним процесом виготовлення виробів. Це витрати на сировину, матеріали (основні), технологічне паливо й енергію, основна заробітна плата виробничих робітників. До накладних витрат належать витрати, пов'язані зі створенням необхідних умов для функціонування виробництва, його організації, управління, обслуговування. Накладними є загальновиробничі й загальногосподарські витрати.

За ступенем залежності від зміни обсягу виробництва витрати поділяються на пропорційні і непропорційні. Пропорційні витрати (умовно-змінні) - це витрати, сума яких залежить безпосередньо від зміни обсягу виробництва (заробітна плата виробничих робітників, витрати на сировину, матеріали тощо). Непропорційні витрати (умовно-постійні) - це витрати, абсолютна величина яких при зміні обсягу виробництва не змінюється або змінюється непропорційно (амортизація будівель, пальне для опалювання, енергія на освітлення приміщень, заробітна плата управлінського персоналу).

У свою чергу, постійні (непропорційні) витрати поділяються на стартові і залишкові. До стартових належать та частина постійних витрат, які виникають з відновленням виробництва та реалізації продукції. До залишкових належать та частина постійних витрат, які продовжує нести підприємство, не дивлячись на те, що виробництво і реалізація продукції на якийсь час повністю зупинені. Сума постійних і змінних витрат становить валові витрати підприємства.

За ступенем однорідності витрати поділяються на елементні і комплексні. До елементних (однорідних) належать витрати, які не можна розчленувати на складові частини (витрати на сировину, основні матеріали, амортизацію основних фондів). Комплексними називаються статті витрат, які складаються з декількох однорідних витрат (витрати на утримання й експлуатацію устаткування, обладнання, загальновиробничі, загальногосподарські й інші витрати), які можуть бути розділені на первинні елементи.

Залежно від часу виникнення і віднесення на собівартість продукції витрати можуть бути поточними, майбутніх періодів і майбутніми. Поточні виникають переважно в даному періоді і відносяться на собівартість продукції цього періоду. Витрати майбутніх періодів здійснюються на даному відрізку часу, але відносяться на собівартість продукції подальших періодів у певній долі. Майбутні витрати – це ще не виниклі витрати, на які резервуються засоби в кошторисно-нормалізованому порядку (оплата відпусток, сезонні витрати тощо). Цей вид класифікації дозволяє економічно обґрунтувати рівномірний розподіл витрат на виробництво і збут продукції.

За раціональністю витрат розрізняють продуктивні й непродуктивні витрати. Продуктивними вважаються витрати праці на виробництво продукції встановленої якості при раціональній технології й організації виробництва (плановані витрати). Непродуктивні витрати є наслідком недоліків у технології й організації виробництва (брак продукції, втрати від простоїв тощо) (не плановані витрати).

Є й інші ознаки класифікації витрат на виробництво та продаж продукції, деякі з яких важливі для управлінського обліку. Релевантні витрати (які приймаються в розрахунок) - це витрати, що мають відношення до схвалюваного рішення. Релевантні витрати, як мінімум, повинні покриватися в ціні для того, щоб компанія залишилася на ринку. Нерелевантні витрати (які не враховуються) – це витрати, які необхідно виключити під час прийняття остаточного рішення.

Для контролю та регулювання витрати класифікуються на регульовані і нерегульовані. Регульовані витрати – це витрати, величина яких може залежати від керівника (менеджера) відповідного рівня управління. Нерегульовані витрати – це витрати, величина яких мало залежить від керівника (менеджера), а то й взагалі може не залежати від нього. Для керівника підприємства практично всі витрати фірми є регульованими; для керівника цеху – лише витрати в межах цеху, для бригадира – витрати в межах бригади тощо. За можливістю здійснення контролю за витратами вони поділяються на контрольовані і неконтрольовані. Контрольовані витрати можуть контролюватися працівниками підприємства. Неконтрольовані витрати не піддаються контролю з боку працівників підприємства (підвищення цін, паливно-енергетичні ресурси, ставки податків тощо).

Явні витрати – це витрати, які здійснює організація в процесі виробництва та продажу продукції (робіт, послуг). Альтернативні витрати виникають в умовах обмежених ресурсів при виборі альтернативного варіанту з декількох. Вони означають упущену вигоду, яка виникає при обмежених ресурсах. Маржинальні (граничні) витрати – це додаткові витрати на одиницю продукції (а не на весь випуск). Безповоротні витрати – це витрати минулого періоду, на суму яких вже ніщо не може вплинути. До них відносять залишкову вартість устаткування, яке амортизується, неліквіди тощо.

15.3. Калькулювання собівартості продукції

Калькулювання (від лат. calculatio – рахунок, підрахунок) – це система розрахунків, за допомогою яких визначається собівартість усієї проданої продукції та її частин, собівартість конкретних видів виробів, сума витрат окремих підрозділів підприємства на виробництво та продаж продукції. Процес калькулювання собівартості продукції включає розмежування витрат на виробництво між закінченою продукцією й незавершеним виробництвом; розрахунок витрат на забраковану продукцію; оцінювання відходів виробництва і побічної продукції; визначення суми витрат, яка належить до готових виробів; розподіл витрат між видами продукції; розрахунок собівартості одиниці продукції.

Розрахунок планової калькуляції

Калькуляція собівартості необхідна для визначення ціни одиниці продукції, порівняння витрат підприємства з результатами його виробничо-господарської діяльності, визначення рівня ефективності роботи підприємства тощо. Об'єктами калькуляції залежно від особливостей продукції, яка випускається, та характеру технологічного процесу можуть бути:

технологічний переділ;

деталеоперація;

деталь;

складальна одиниця (вузол);

виріб у цілому;

замовлення на виготовлення декількох виробів;

1 т лиття прокату або штампувань, 1 кВт-год. електроенергії, одиниця ремонтоскладності, 1 т-км. роботи транспортних засобів тощо.

Провідне місце посідає калькуляція собівартості готових виробів, напівфабрикатів, послуг. Калькуляційна одиниця повинна відповідати одиниці вимірювання, прийнята в стандартах (технічних умовах) і плані виробництва в натуральному вираженні.

Для калькуляції собівартості одиниці продукції витрати класифікуються за статтями витрат, у яких об'єднуються витрати за ознакою місця їх виникнення й призначення.

Підприємства можуть вносити зміни в номенклатуру статей витрат на виробництво з урахуванням особливостей техніки, технології та організації виробництва. Залежно від повноти обсягу класифікаційних статей витрат на підприємствах розрізняють такі види собівартості:

1) собівартість проданої продукції;

2) виробнича собівартість, яка поділяється на повну і неповну.

Собівартість проданої (реалізованою) продукції – це витрати підприємства на її виробництво та продаж, включає підсумок усіх 15 статей витрат.

Виробнича собівартість – це витрати підприємства на виробництво випущеної продукції.

Повна виробнича собівартість (фабрично-заводська) формується зі всіх витрат підприємства, пов'язаних з процесом виробництва й управління підприємством.

Неповна виробнича собівартість продукції (цехова) складається з витрат підрозділів підприємства (цехів, ділянок).

Розглянемо докладну калькуляцію собівартості продукції.

Сировина та матеріали:

витрати на сировину та матеріали;

витрати на допоміжну сировину та матеріали.

Відходи:

поворотні;

безповоротні.

Куповані комплектуючі вироби і напівфабрикати. Паливо та енергія, спожиті в технологічних цілях:

витрати на всі види палива та енергії, які витрачаються в процесі виробництва продукції, що надходять зі сторони і виробляються самим підприємством.

Заробітна плата працівників, зайнятих у виробництві:

основна;

додаткова.

Відрахування на соціальні заходи.

Витрати на підготовку і освоєння виробництва:

витрати на освоєння нових підприємств і цехів;

витрати на підготовку й освоєння виробництва нових видів продукції;

витрати на підготовчі роботи в добувній промисловості.

Витрати на утримання й експлуатацію обладнання. Загальновиробничі витрати:

заробітна плата апарату управління цехів;

амортизація і затрати на поточний ремонт та утримання будівель (споруд) загально цехового призначення;

витрати на досліди, випробування і раціоналізацію цехового характеру;

витрати на заходи з охорони праці;

втрати від простоїв у цехах.

Адміністративні витрати

заробітна плата управлінського персоналу;

витрати на відрядження та службові роз'їзди;

почтові та телефоні витрати;

амортизація, утримання та поточний ремонт будівель і споруд;

загальнозаводські призначення;

витрати на підбір робочої сили, підготовку кадрів;

податки, збори, відрахування на охорону підприємства.

Інші виробничі витрати

витрати на гарантійне обслуговування і ремонт продукції;

витрати на дослідні роботи тощо.

Втрати від браку.

Збутові витрати:

витрати на тару й упаковку продукції на складах готової продукції;

витрати на доставку продукції;

інші витрати, пов'язані зі збутом продукції.

Витрати за окремими статтями калькуляції визначаються в такому порядку: 1) нормативний розрахунок прямих витрат на виготовлення виробів; 2) розподіл непрямих витрат на собівартість окремих виробів.

Розрахунок прямих витрат

Витрати на сировину і матеріали розраховуються множенням норми витрат на певний виріб на ціну відповідного виду матеріальних ресурсів. До результату додають транспортно-заготівельні витрати і віднімають вартість повернених відходів за ціною їхньої реалізації (використання). Вартість купованих комплектуючих виробів і напівфабрикатів відноситься на собівартість відповідного виробу, виконання замовлення, будівництво об'єкта на підставі первинних документів обліку. Аналогічно матеріалам обчислюються витрати за статтею " Паливо та енергія, спожиті в технологічних цілях" - множенням норми витрат паливно-енергетичних ресурсів на одиницю продукції на відповідні ціни.

Витрати на основну заробітну плату виробничих робітників визначаються при відрядній оплаті праці за відрядними розцінками, при почасовій оплаті - за тарифними ставками за певний час. У цю ж саму калькуляційну статтю включаються доплати за відрядно-преміальними системами оплати праці і премії робітників-відрядників Додаткова заробітна плата виробничих робітників входить до собівартості виробів пропорційно основній. Єдиний соціальний податок і галузевий страховий внесок визначаються відповідно до встановленої норми відрахувань у відсотках до витрат на заробітну плату виробничих робітників (основну і додаткову).

Витрати на підготовку й освоєння виробництва включаються в планову калькуляцію окремих видів продукції на підставі кошторису та планованого обсягу випуску продукції за встановлений термін погашення витрат.

Розподіл непрямих витрат

Непрямі витрати розподіляються на собівартість окремих видів продукції різними методами. До витрат на обслуговування виробництва й управління відносять витрати на утримання й експлуатацію машин і устаткування, загальновиробничі та загальногосподарські витрати. Витрати на утримання й експлуатацію устаткування розподіляються на собівартість окремих виробів такими методами: за допомогою кошторисних ставок, які розраховуються на основі коефіцієнто-машиногодин; прямим розрахунком відповідних витрат на одиницю продукції; пропорційно основній заробітній платі виробничих робітників тощо.

Загальновиробничі (цехові) витрати за окремими видами виробів розподіляються на продукцію, яка виготовляється, пропорційно основній заробітній платі виробничих робітників окремо в кожному цеху. Розподіл загальногосподарських витрат між окремими видами продукції проводиться аналогічно розподілу цехових витрат, враховуючи, що це витрати, загальні для всієї організації. Між видами виробленої або проданої продукції загальногосподарські витрати розподіляються пропорційно витратам на оплату праці працівників, пропорційно сукупним витратам на оплату праці працівників і витратам на утримання й експлуатацію устаткування, пропорційно витратам на перерозподіл, неповної виробничої собівартості продукції тощо.

Втрати від браку плануються як виняток в окремих виробництвах, перелік яких встановлюється в галузевих інструкціях. Інші виробничі витрати прямо включаються в собівартість відповідних виробів або розподіляються між окремими виробами пропорційно їхній виробничій собівартості (без інших виробничих витрат). Комерційні витрати розподіляються на собівартість одиниці виробу пропорційно виробничій собівартості окремих видів продукції. Відзначимо, що собівартість продукції включає тільки ті витрати, які безпосередньо пов'язані з виробництвом і продажем продукції.

Види калькуляцій

Залежно від призначення розрізняють планову, кошторисну, нормативну, проектну, звітну та госпрозрахункову калькуляцію. Планову калькуляцію складають на підставі прогресивних норм витрат сировини, матеріалів, палива, енергії, витрат праці, використання устаткування і норм витрат організації, обслуговування виробництва. Ці норми витрат є середніми для планованого періоду. Планова калькуляція визначає середню собівартість продукції або виконання робіт на плановий період (рік, квартал). Кошторисна калькуляція розробляється аналогічно плановій на разові роботи і виробництво виробів на замовлення зі сторони. Вона є основою ціни під час розрахунків із замовником.

Нормативна калькуляція - це розрахунок собівартості виробу за нормами витрат сировини, матеріалів, палива, енергії, напівфабрикатів, нормами і розцінками заробітної плати, затверджених кошторисом витрат з управління й обслуговування виробництва. На відміну від планової, нормативна калькуляція відображає рівень собівартості виробу на момент її складання. Проектна калькуляція складається для підготовки виробництва продукції і призначена для обґрунтування ефективності проектованих нових виробництв і технологічних процесів, її розробляють за укрупненими витратними нормативами.

Звітна калькуляція показує фактичну собівартість одиниці продукції. Її складають за тими самими статтями витрат, що і в плановій, але включають деякі обґрунтовані втрати й витрати, не передбачені плановою калькуляцією (наприклад, втрати від браку, витрати на гарантійний ремонт і гарантійне обслуговування виробів, недостача матеріальних цінностей у виробництві та на складі за відсутності винних осіб тощо). Госпрозрахункову калькуляцію розробляють на продукцію підрозділів підприємства, як правило, тільки за тими статтями, на які вони роблять вплив.

15.4. Кошторис витрат на виробництво і реалізацію продукції

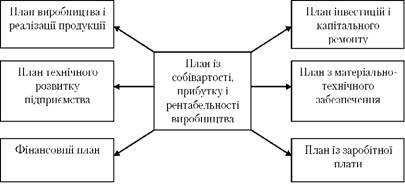

За економічним змістом витрати групуються за елементами витрат. На практиці під елементом витрат розуміють економічно однорідні витрати (матеріальні витрати, амортизація тощо), за елементами витрат на підприємстві складається кошторис витрат на виробництво. Групування витрат за економічними елементами показує, що саме й на яку суму витрачено на виробництво продукції в цілому на підприємстві та її підрозділах, яке співвідношення окремих елементів витрат у загальній сумі витрат. Кошторис витрат на виробництво і реалізацію продукції складається в цілях визначення загальної суми витрат підприємства (за економічними елементами) та взаємної ув'язки цього розділу з іншими розділами бізнес-плану підприємства (рис. 15.1).

Рис. 15.1. Взаємозв'язок кошторису витрат з розділами бізнес-плану

До кошторису витрат включаються всі витрати основних і допоміжних підрозділів підприємства, які беруть участь у виробництві промислової продукції, а також виконання робіт і послуг непромислового характеру як для господарств свого підприємства (капітального будівництва тощо), так і для сторонніх організацій.

До кошторису витрат включаються також витрати на освоєння виробництва нових виробів, витрати на підготовку виробництва, витрати на збут продукції тощо. Відзначимо, що при обліку витрат за елементами не виділяють витрати на закінчену виробництвом продукцію (роботи, послуги) і незавершене виробництво.

Основою розроблення кошторису витрат є класифікація витрат за економічними елементами. Вони визначаються традиційним способом згідно з відповідними інструкціями, методиками і положеннями.

Сукупність цих витрат за елементами становить загальний обсяг витрат на виробництво продукції. Проте загальна сума витрат, відображена в кошторисі, включає не тільки витрати на виробництво товарної продукції, але й витрати, пов'язані з приростом залишків незавершеного виробництва (зокрема напівфабрикатів власного виробництва), витрати майбутніх періодів і надання послуг, які не включаються в товарну продукцію.

Виробнича собівартість валового випуску продукції розраховується так: із загальної суми витрат вираховуються витрати на роботи та послуги, які не входять до складу виробничої собівартості продукції. Враховується зміна залишків витрат майбутніх періодів; при збільшенні залишків цих витрат сума приросту віднімається від загальної суми витрат на виробництво, а при зменшенні – додається.

Виробнича собівартість виготовленої продукції обчислюється як сума витрат на випуск валового випуску продукції, зменшена (збільшена) на величину собівартості при зростанні (зменшенні) залишків незавершеного виробництва.

Собівартість реалізованої продукції розраховується шляхом збільшення (зменшення) виробничої собівартості продукції на величину зміни витрат у залишках нереалізованої продукції.

Кошторис витрат на виробництво використовується під час розроблення фінансового плану підприємства, для визначення потреби в обігових коштах, при складанні балансу доходів і витрат та визначенні ряду інших показників фінансової діяльності підприємства.