Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Финансовая стратегия, как элемент конкурентной стратегии предприятия.

|

|

Одной из основных задач управления является создание условий и механизма эффективного функционирования отечественных предприятий, которые создаются как на макроэкономическом уровне, за счет формирования благоприятного инвестиционного климата в стране, так и на уровне отдельного предприятия.

Конкурентная стратегия предприятия – это детально сформированная концепция достижения успеха на определенном рынке или в намеченной области за счет разработки и внедрения различных инвестиционный проектов.

На основе сформулированной конкурентной стратегии, методами стратегического планирования разрабатывается конкретные стратегические планы.

Стратегическое планирование рассматривает как процесс отбора областей и видов деятельности корпоративной или групповой структуры с учетом реальных условий, а также разработки мероприятий, направленных на достижение успеха в данных видах деятельности.

Стратегическому планированию предшествует постановка стратегических целей и их структурирование. На уровне предприятия, в качестве стратегических целей используют максимизацию рыночной стоимости предприятия, чистой выручки, объема продаж, показателя финансового состояния, уровня рентабельности, инвестиций предприятия.

Стратегическое планирование процесса разработки конкурентной стратегии предприятия основана на изучении и оценке факторов внешней и внутренней среды. Его элементами является: анализ рынка, конкурентов,, анализ сильных и слабых сторон предприятия, анализ инвестиционного, технического, кадрового и т.д. потенциала предприятия.

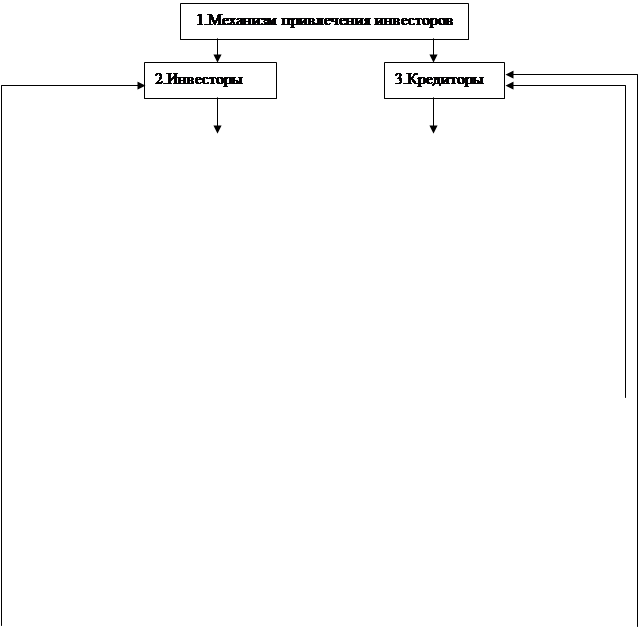

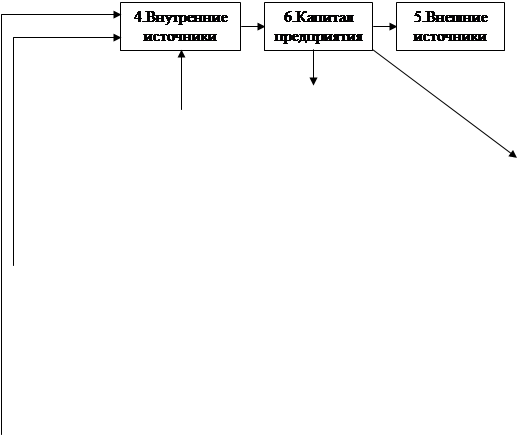

В процессе разработки конкурентной стратегии предприятия возможна ее детализация, то есть выделение, во-первых, функциональных стратегий; во-вторых, основных элементов этих стратегий. Например, финансовая стратегия представляет собой детально проработанную концепцию привлечения и использования финансовых ресурсов предприятия, включая конкретный механизм формирования требуемого объема финансирования за счет различных источников, а также механизм формирования эффективного вложения этих средств, ресурсов в активы предприятия.

Обозначения стрелочек:

а – инвестирование; б – финансирование; в – инвестиции; г – дез.инвестиции;

д – фонды; е – технологии; ж – ресурсы; з – финансирование; к – маркетинг;

л – маркетинг; м – ресурсы; н – амортизация; о – амортизация; п – проценты по кредитам;

р – реинвестируемая прибыль; с- реинвестируемая прибыль; т – налоги; у – дивиденды;

ф – погашение кредитных обязательств.

а б

в

|

|

|

|

к

к

| |||

|

м

м

|

| ||||||

| ||||||

|  |

о п

о п

|

|

|  | ||||||

|  | ||||||

|

|

с

с

| |

у ф

|  |

Рис.3 Основные элементы и потоки ресурсов, влияющие на механизм формирования финансовой стратегии предприятия.

|

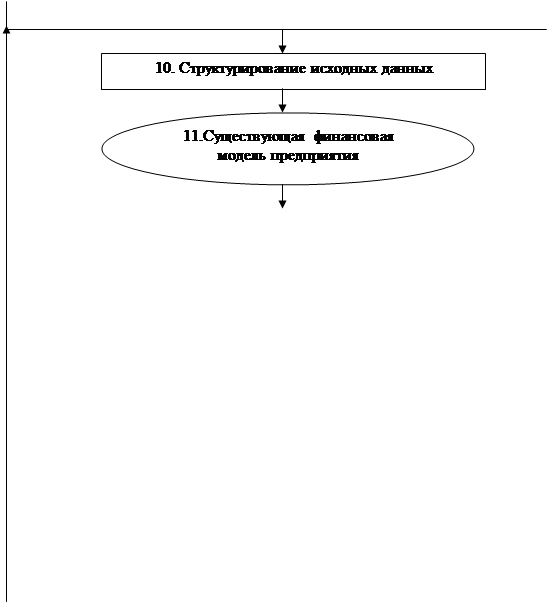

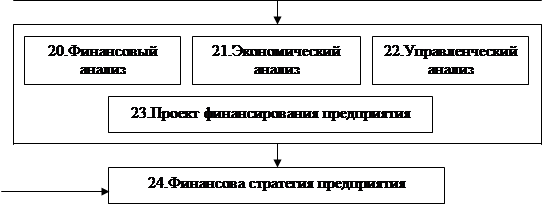

2 Исходные данные для разработки финансовой стратегии

|  |  |  |  |  |  |

|

|

|

|

|

|

|

|

|

Рис.4 Алгоритм проектирования финансовых стратегий

Классификация финансовых стратегий производится с учетом рядов критериев:

1) по виду основных источников финансирования:

- самофинансирование;

- заёмное финансирование;

- венчурное финансирование

нетрадиционные источники финансирования.

по направленности финансовых ресурсов:

- долгосрочные финансирование (внеоборотные активы);

- текущие финансирование (оборотные активы).

2) по влиянию на величину стоимости капитала предприятия – рефинансирование (сохранение стоимости капитала):

- изменение величины уставного капитала предприятия.

3) по методам финансовой реорганизации:

- слияние;

- присоединение;

- преобразование;

- выделение;

- разделение.