Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление экономическими результатами деятельности предприятия в рамках самофинансирования.

|

|

В общем случае, прибыль от реализации продукции предприятия является функцией нескольких переменных:

Пi= I * (Ci * Цi * Qi),

где Пi – прибыль от реализации продукции;

I – число наименований производимой продукции;

Ci – полная себестоимость;

Цi – рыночная цена реализации единицы продукции i-го вида;

Qi – объем продаж i-го вида.

Целевая функция, максимизирующая прибыль предприятия от производства продукции по всему ассортименту будет выглядеть следующим образом:

П=

Далее целесообразно использовать общую сумму затрат.

Переменные расходы в структуре себестоимости изменяются прямо пропорционально объему реализации (это прямые затраты ресурсов, связанные с производством и продвижением к потребителю), также сюда входят прямые материальные затраты за вычетом стоимости возвратных отходов, затрат на оплату труда производственных рабочих и сдельщиков, а также затрат на электроэнергию.

Постоянные затраты – их структура сложнее, в их составе можно выделить две группы:

- расходы, зависящие от портфеля заказов, они определяются величиной производственных мощностей предприятия (амортизация от стоимости основных фондов и нематериальных активов, затраты на ремонт и техническое обслуживание, арендная плата за привлеченные основные фонды в том числе лизинговые платежи);

- группа зависит от конкурентной стратегии предприятия (заработная плата администативно-управляющего аппарата, расходы на маркетинг, плата за факторинг, оплата процентов по кредитам, затраты на обучение персонала, налоги относящиеся на себестоимость продукции).

Разделение затрат в структуре себестоимости на переменные и постоянные позволяют судить об их окупаемости и позволяют определить запас финансовой устойчивости предприятия в случае неблагоприятного воздействия факторов внешней и внутренней среды.

При анализе механизма финансового управления предприятия следует учитывать, что если доля постоянных затрат в себестоимости высока и по интервалам анализа увеличивается, то увеличивается риск снижения прибыли вплоть до появления убытка в случае снижения объема реализованной продукции.

В теории безубыточности отнесение затрат в составе себестоимости продукции к переменным или постоянным, рассматривается как процесс и зависит от многих факторов (и технологический процесс и система оплаты труда). После выделения в структуре текущих затрат постоянных и переменных составляющих выделяют маржинальный доход. Он представляет собой разницу между величиной чистой выручки которая получается от реализованной продукции и величиной переменных затрат. Определение величины маржинального дохода позволяет, во-первых, проанализировать причины возникновения убытков по результатам деятельности предприятия, во-вторых, определить границы безубыточности, в-третьих, охарактеризовать существующие тенденции ценовой политики предприятия и наметить перспективы ее совершенствования, следовательно, положительная величина маржинального дохода свидетельствует о возможном получении прибыли предприятием в объеме, необходимым для самофинансирования, как текущей, так и инвестиционной деятельности предприятия.

При решении практических задач финансовый менеджмент использует эффект производственного рычага. Сущность этого эффекта состоит в том, что изменение выручки предприятия приводит к значительно большому изменению прибыли. Возникающий производственный рычаг характеризуется силой воздействия, которая определяется как отношение моржинального дохода к прибыли.

Fпр.= В – Р/П = Дм/П = 1 + Н/П

Где В – выручка от реализации;

Р – условно-переменные расходы;

Дм - маржинальный доход предприятия;

Н – сумма условно – постоянных расходов предприятия;

П – прибыль, полученная предприятием.

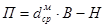

С точки зрения эффективности ПХД необходимо, чтобы маржинальный доход предприятия не только покрывал его условно-постоянные затраты, но и обеспечивал формирование прибыли.

П=

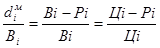

Введем понятие «удельный вес маржинального дохода предприятия» в выражении дохода от реализации:

dм=

Удельный вес маржинального дохода предприятия за единицу продукции определяется номенклатурой. В случае, если деятельность предприятия характеризуется диверсификацией определяемой номенклатурой производимой продукции, то необходимо ввести следующие параметры:

1) удельный вес выручки по i – й позиции номенклатуры

2) средний удельный вес маржинального дохода в выручке от реализации

Тогда прибыль от реализации рассчитывается:

А выручка рассчитывается:

Эффективное управление движения финансовых ресурсов предприятия может быть организовано только в случае если известен запас финансовой прочности. Для определения запаса финансовой прочности введем понятие «порога рентабельности».

Порог рентабельности – это выручка от реализации продукции при которой предприятие не имеет не прибыли, не убытка.

В этом случае маржинальный доход предприятия покрывает постоянные издержки, а прибыль равна нулю.

Таким образом, порог рентабельности характеризует практический объем выручки и критический объем продаж производимой продукции точка безубыточности производственно-хозяйственной деятельности предприятия.

В общем случае, для расчета этих показателей применяются следующие формулы:

порог рентабельности:

точка безубыточности производственно-хозяйственной деятельности:

Сила воздействия производственного рычага максимальна вблизи порога рентабельности и снижается при увеличении выручки от реализации предприятия и его прибыли.

Так как в этом случае удельный вес условно постоянных расходов в общей сумме затрат предприятия уменьшается, разность между значениями фактической выручки от реализации и порога рентабельности составляет запас финансовой прочности.

Из формулы видно, что фактическое значение выражения становится меньше порога рентабельности, финансовое состояние предприятия ухудшается, так как образуется дефицит ликвидных средств.

На практике запас финансовой прочности обычно определяется в процентах по отношению к его выручки от реализации.