Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Фінансовий механізм підприємства

|

|

Діяльність суб’єктів господарювання базується на основних принципах ринкової економіки, а саме:

економічна і юридична самостійність підприємства;

становлення вільної конкуренції;

вільне ціноутворення

недопустимість адміністративного втручання держави у справи підприємства;

здорова фінансово-ринкова система;

державна охорона основних принципів ринкової економіки.

На підставі цих принципів кожне підприємство будує свій фінансовий механізм, суть якого полягає в наступному:

економічна і юридична діяльність здійснюється самостійно;

витрати покриваються за рахунок доходів і як правило забезпечується прибутковість;

гарантується матеріальна відповідальність своїм відокремленим майном;

забезпечується матеріальна заінтересованість працівників в результатах роботи.

Отже, фінансовий механізм підприємства – це система управління фінансовими відносинами через фінансові важелі за допомогою фінансових методів. Тобто, фінансовий механізм складається з таких елементів:

· фінансові методи;

· фінансові важелі;

· правове забезпечення;

· нормативне забезпечення;

· інформаційне забезпечення.

До складу фінансових методів відносять наступні:

· самофінансування;

· планування;

· прогнозування;

· інвестування;

· кредитування;

· оподаткування;

· система розрахунків;

· матеріальне стимулювання;

· страхування;

· трастові операції;

· трансфертні операції;

· оренда;

· лізинг;

· факторинг;

· фондоутворення.

Зупинимося на основних фінансових методах.

Самофінансування. Ріст інфляції, хронічний бюджетний дефіцит і високий рівень оподаткування знижує роль зовнішніх джерел фінансування. В таких умовах перехід до самофінансування є вимушеною, об’єктивно обумовленою мірою виходу з кризи.

Зміст принципу самофінансування полягає в тому, що після оплати всіх податків і інших обов’язкових платежів з прибутку, в розпорядженні комерційної організації залишаються кошти, які забезпечують розширене відтворення і рішення всіх соціальних завдань. Тобто, самофінансування – забезпечення діяльності за рахунок власних коштів.

В країнах з розвинутою ринковою економікою рівень самофінансування вважається високим, якщо питома вага власних джерел досягає 70% і більше.

Зарубіжні економісти розраховують показник “Кеш-флоу”, який означає потік грошей або просто готівку і відображає обсяг коштів, які спрямовані на фінансування інвестицій. Визначається він за формулою:

КФ = А + ЧП + Г,

де А – амортизаційні відрахування; ЧП – чистий прибуток; Г – інші грошові засоби.

Ефективність самофінансування на підприємстві можна оцінити з допомогою коефіцієнту самофінансування і рентабельності.

Коефіцієнт самофінансування розраховується за формулою:

Кс =  ,

,

де – Пс – прибуток, спрямований у фонд споживання; А – амортизаційні відрахування; К – кредиторська заборгованість і інші залучені кошти; Кп – позичені кошти.

Коефіцієнт самофінансування показує у скільки разів власні джерела перевищують позичені і залучені кошти.

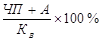

Рентабельність процесу самофінансування визначається за формулою:

Rc =  ,

,

де Кв – власні кошти підприємства.

Цей показник характеризує величину доходу, отриманого з кожної гривні власних коштів.

Фінансове планування виступає основним засобом регулювання фінансового ринку – сфери, де проявляються економічні відносини між продавцями і покупцями фінансових ресурсів. Центральним питанням фінансового планування є питання про фінансовий план, який відображає доходи і поступлення коштів, а також витрати і відрахування коштів протягом року.

Фінансове прогнозування – це метод ймовірності планування кількісних значень фінансових показників, в яких передбачення майбутнього спирається на досвід минулого і пропозиції стосовно майбутнього. Воно пов‘язане з прогнозуванням попиту і пропозиції на всіх ринках, які впливають на фінансовий.

Інвестування – вкладення капіталу в будь-яку сферу або цінні папери.

Кредитування – надання позики в грошовій або товарній формі на умовах повернення і терміновості.

Розрахунки – рух грошей в банківській системі від платника до отримувача.

Матеріальне стимулювання – заохочення працівників шляхом прямої виплати матеріальної винагороди за результати роботи або надання певних пільг.

Страхування – утворення і використання фондів для подолання і відшкодування втрат, збитків, понесених в результаті несприятливого збігу обставин, шляхом виплати страхового відшкодування і страхових сум.

Трастові операції – це довірчі операції банків, фінансових компаній, інвестиційних фондів з управління майном клієнта і виконання інших послуг в інтересах і за дорученням клієнтів на правах довірчої особи. Компанії, які виконують функції довірчого характеру називаються траст-компаніями.

Трансфертні операції передбачають переведення грошових коштів з одного фінансового закладу в інший, або з однієї країни в іншу. Вони включають в себе і трансфертні платежі, в тому числі виплати різного роду пенсій, субсидій і т.п. Економічний зміст трансфертних операцій полягає в перерозподілі частини коштів, які мобілізовані в доходи державного бюджету.

Оренда – винаймання майна, яке оформлене у вигляді договору, відповідно до якого орендодавач надає орендатору майно в тимчасове користування за певну винагороду – орендну плату.

Крім звичайної оренди практикується лізинг – тобто форма довгострокового найму, яка характеризується специфічними умовами використання орендованого майна з можливістю його викупу.

Факторинг – перепродаж прав на стягнення боргів (комерційні операції за дорученням), а також послуги, пов’язані з отриманням грошей за продаж в кредит.

Фондоутворення – виступає в якості одного з найважливіших фінансових методів, оскільки фінансові відносини пов’язані з утворенням, рухом і використанням грошових фондів.

Фінансові важелі – це інструменти, які служать для реалізації фінансових методів. До них належать:

· прибуток;

· дохід;

· амортизаційні відрахування;

· фінансові санкції;

· ціна;

· орендна плата;

· дивіденди;

· процентні ставки;

· дисконт;

· цільові економічні фонди;

· вклади;

· пайові внески;

· інвестиції;

· форми розрахунків;

· види кредитів;

· франшиза;

· преференції;

· курси валют і цінних паперів.

Дохід – джерело відшкодування витрат господарської діяльності і утворення прибутку.

Процентні ставки – це відносна величина у вигляді процентних платежів, які виплачуються дебіторам кредитору за певний період часу.

Термін дисконт або знижка, має кілька значень, зокрема це:

· різниця між поточною ціною цінного паперу і ціною на момент його погашення або ціною його номіналу;

· різниця між цінами на одну і ту ж продукцію з різними термінами поставки;

· зниження ціни на продукцію в результаті невідповідності її якості обумовленій в контракті;

· відхилення в меншу сторону від офіційного курсу валют.

Франшиза – це по-перше, умови страхового договору, які передбачають звільнення страховика від відшкодування збитків, які не перевищують певного розміру, а по-друге, - це дозвіл займатися певною комерційною діяльністю, використовуючи фірмове найменування, торгову марку, технологію, ліцензію, яка належить продавцю.

Під преференціями розуміють особливі пільги, переваги, які надаються однією державою іншій на засадах взаємності або в односторонньому порядку без розповсюдження на треті країни. На практиці преференції реалізуються у формі знижок з таможеного мита на всі або на деякі ввізні товари.

Правове забезпечення включає: закони, постанови Верховної ради; Укази президента; постанови уряду; статут юридичної особи.

Нормативне забезпечення включає: інструкції; нормативи; норми; методичні вказівки; інша нормативна документація.

До інформаційного забезпечення належать: звітні дані підприємств; дані статистичних збірників; дані одноразового обстеження.