Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Классификация налоговых ИС.

|

|

Классификация НИС:

1) НИС корпоративного налогового менеджмента

2) НИС налоговых органов

3) НИС бюджетных организаций

Информационные системы служб корпоративного налогового менеджмента предназначены для своевременного и оптимального расчета налоговых платежей организации с учетом особенностей деятельности организации и всех предоставляемых налоговым законодательством льгот.

Информационные системы налоговых органов осуществляют учет и контроль сбора налоговых платежей налогоплательщиков, проверку обоснованности использования налоговых льгот и освобождений.

Информационные системы в налогообложении бюджетных организаций обеспечивают раздельный учет и налогообложение внебюджетных доходов, а также своевременность представления отчетной информации в налоговые органы и вышестоящим организациям.

54. ИС налоговых органов: основная цель и особенности разработки, база данных, структура, описание подсистем.

Основная цель разработки и совершенствования информационной системы налоговых органов (ИСНО) — внедрение функционально полной информационной технологии, объединяющей все структурные подразделения на базе единой вычислительной сети, интегрированной в единое информационное пространство органов государственного управления и других заинтересованных организаций (МВД, суды, таможня, казначейство, банки и др.). Особенностями разработки ИСНО являются:

• неустойчивость налогового законодательства и методической базы деятельности налоговой инспекции;

• многоуровневая структура объектов автоматизации, их распределейность в пространстве и сложные связи между ними;

• большой объем баз данных с их повышенным временем жизни, превышающим срок жизни оборудования;

• использование в информационной системе уже функционирующих отдельных частей.

К немаловажным требованиям к ИСНО следует отнести обеспечение информационной безопасности, под которой понимается защищенность информации и прикладных программ от случайных или преднамеренных воздействий естественного или искусственного характера, чреватых утечкой или потерей данных. Требования по безопасности системы направлены в первую очередь на обеспечение доступности данных, целостности ресурсов, конфиденциальности. Безопасность ИСНО методически связана с точным определением компонентов системы, ответственных за те или иные функции, сервисы и услуги, и средств защиты данных, встроенных в эти компоненты. Для ИСНО безопасность обеспечивается совокупностью компонентов, реализующих различные функции защиты данных:

• на уровне операционной системы;

• на уровне программного обеспечения промежуточного слоя и прикладных компонентов АИС;

• на уровне СУБД, при обмене в распределенных системах, включая криптографические функции;

• на уровне специальных программных средств (например, средств защиты от программных вирусов);

• на уровне администрирования средств безопасности.

Помимо требований к функциональной полноте ИСНО следует сформулировать требования на уровне прикладного программного обеспечения, которые определят базовую ИС налоговой инспекции и послужат отправным пунктом для перехода на единую ИС налоговых органов. Программное обеспечение должно быть обобщенным, т.е. строиться вокруг единой базовой модели данных. Программные средства должны проектироваться таким образом, чтобы ими могли пользоваться все налоговые инспекции.

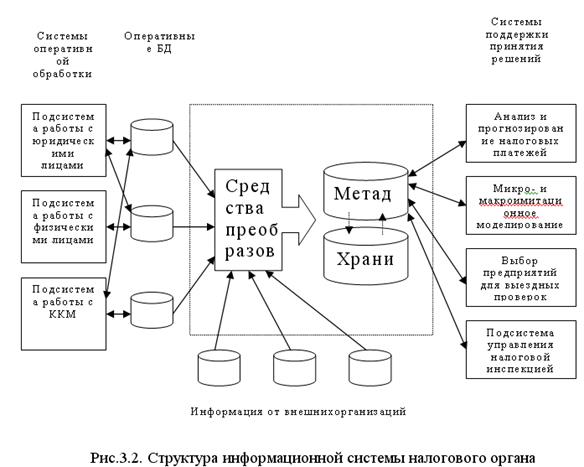

ПО представляет собой совокупность взаимодействующих прикладных подсистем, решающих определенные группы функциональных задач на основе оперативных баз данных и электронного хранилища данных (рис. 3.2)

Среди прикладных подсистем ИСНО можно выделить две основные группы:

- оперативной обработки;

- поддержки принятия решений.

Первая ориентирована на ввод данных по налогоплательщикам, довольно интенсивную оперативную обработку (поиск, относительно простые запросы, свод данных и т.п.) и хранение. Данные в таких системах актуальны в течение нескольких лет. Основные требования к таким системам - высокая производительность обработки транзакций и гарантированная скоростная доставка информации при удаленном доступе к базам данных по телекоммуникациям.

В ИСНО предусматриваются следующие подсистемы этой группы:

- Подсистема работы с юридическими лицами

- Подсистема работы с физическими лицами

- Подсистема работы с ККМ

Вторая группа прикладных систем основана на обработке больших объемов данных из различных источников за большой период времени, сосредоточенных в электронном хранилище данных. Системы поддержки принятия решений включают средства многомерного анализа данных, статистической обработки, моделирования правил, причинно-следственных связей и ситуаций и т.п.

В ИСНО предусматриваются следующие подсистемы этой группы:

- анализ и прогнозирование налоговых платежей;

- макро- и микроимитационное моделирование;

-комплексный контроль финансово-хоз деятельности предприятий и организаций;

- выбор предприятий для выездных проверок.