Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Продуктовые направления

|

|

В 90-е годы сформировались основные продуктовые направления: ружейное производство (с подгруппами спортивно-охотничьего, пневматического и высокохудожественного оружия), производство пистолетов и оружия для самообороны, электроинструмент, фасовочное оборудование, производство медицинской техники и нефтегазового оборудования. Менеджменту приходилось единовременно решать не только производственные и технологические вопросы по столь разным видам продукции, но и вырабатывать маркетинговую, сбытовую политику, индивидуальную для каждого продукта.

В таблице 2 представлены основные показатели по производству и реализации по указанным продуктовым группам за период 2000-2002 гг. (В условных единицах; данные по группе продуктов «прочие» не приводятся):

Таблица 2

Основные показатели товарных групп

| Наименование товарной группы | |||||

| Ружья | 21 738 | ||||

| выручка, тыс. ед. | 31 908 | ||||

| штуки | |||||

| индекс физического роста, % | |||||

| переменные затраты, тыс. ед. | |||||

| маржинальная прибыль, тыс. ел. | |||||

| Пистолеты и оружие для самообороны | 11 335 | ||||

| выручка, тыс. еа. | |||||

| штуки | |||||

| индекс физического роста, % | |||||

| переменные затраты, тыс. ед. | |||||

| маржинальная прибыль, тыс. ед. | |||||

| Электроинструмент | |||||

| выручка, тыс. еа. | |||||

| штуки | 291 603 | ||||

| индекс физического роста, % | |||||

| переменные затраты, тыс. ед. | 11 930 | ||||

| маржинальная прибыль, тыс. ед. | |||||

| Фасовочное оборудование | 1 505 | ||||

| выручка, еа. | |||||

| штуки | |||||

| индекс физического роста, % | |||||

| переменные затраты, зыс. ед. | |||||

| маржинальная прибыль, лыс. ед. | |||||

| Медицинская техника | |||||

| выручка, лыс. ел. | |||||

| штуки | |||||

| индекс физического роста, % | |||||

| переменные затраты, лыс. еа. | |||||

| маржинальная прибыль, лыс. ел. | -82 | ||||

| Нефтегазовое оборудование | |||||

| выручка, лыс. ед. | |||||

| штуки | |||||

| индекс физического роста, % | |||||

| переменные затраты, лыс. еа. | |||||

| маржинальная прибыль, лыс. еи. |

Очевидно, что максимальный вклад в маржинальную прибыль вносило ружейное производство, далее пистолетное производство и производство электроинструмента (Таблица 3).

Таблица 3

Вклад в маржинальную прибыль (по 2002 году)

| Товарные группы | Выручка, тыс. д. е. | Маржинальная прибыль, тыс. д. е. | Доля в общей маржинальной прибыли, % |

| Ружья | |||

| Пистолеты и оружие для самообороны | |||

| Электроинструмент | |||

| Фасовочное оборудование | 1, 1 | ||

| Медицинская техника | 1, 4 | ||

| Нефтегазовое оборудование | 0, 5 | ||

| Итого |

Для ИМ3 - предприятия с высоким операционным левереджем (см. финансовые документы, таблицы 4-6) – колебания выручки особенно с учетом опережающего роста затрат на производство приводят к значительным изменениям прибыли. Соответственно финансовые показатели деятельности всего предприятия наиболее чувствительны к положению дел на трех указанных производствах, в особенности ружейном. Так, например, крупный заказ на стрелковое оружие в 2001 году помог предприятию закончить год с относительно неплохими показателями, несмотря на неуклонный рост удельного веса затрат. Снижение портфеля заказов по этому направлению в 2002 году незамедлительно сказалось на итоговых результатах всего завода.

Основное беспокойство руководства в те годы вызывало снижение рентабельности продаж именно по ружейному направлению и очень низкие показатели рентабельности по электроинструменту. Частично такое положение дел обьясняется при анализе конкурентного положения ИМ3 на соответствующих рынках.

Таблица 4

Баланс ИМЗ

| Актив | Отчетные даты | ||||

| .2000 | .2003 | ||||

| Внеобортные активы | |||||

| Нематериальные активы | |||||

| Основные средства | 51 831 | ||||

| Незавершенное строительство | |||||

| Долгосрочные финансовые вложения | |||||

| Прочие внеоборотные активы | |||||

| Итого внеоборотные активы | |||||

| Оборотные активы | 95З40 | 63 s44 | |||

| Производственные запасы | |||||

| Незавершенное производство | |||||

| Готовая продукция и товары для перепродажи | 1 О 156 | ||||

| дебиторская задолженность | |||||

| Авансы выданные | 1 463 | 1 307 | |||

| Денежные средства | 1 827 | 1 076 | |||

| НДС по приобретенным ценностям | 1 299 | ||||

| Прочие оборотные активы | |||||

| Итого оборотные активы | |||||

| Итого активы | |||||

| Пассив | |||||

| Собственный капитал | |||||

| Уставный капитал | |||||

| добавочный капитал | |||||

| Накопленный капитал | |||||

| Итого собственный капитал | 73 192 | ||||

| 3аемный капитал | |||||

| Долгосрочные обязательства | |||||

| 3аймы и кредиты | 46 510 | О | О | ||

| Прочие долгосрочные обязательства | |||||

| Итого долгосрочные обязательства | |||||

| Краткосрочные обязательства | |||||

| 3аймы и кредиты | |||||

| Кредиторская задолженность | О | О | |||

| Авансы полученные | О | ||||

| Расчеты с бюджетом | О | ||||

| Расчеты сперсоналом | 1 б73 | ||||

| Прочие краткосрочные обязательства | 1 285 | 1 337 | |||

| Итого краткосрочные обязательства | 17 551 | ||||

| Итого заемный капитал | |||||

| Итого пассивы |

9 Все цифры в приложениях N!! 1 и N!! 4 указаны в условных единицах.

Таблица 5

Отчет о прибылях и убытках (по промышленной продукции без промышленных услуг)

| Показатель | ||||||||

| Выручка от реализации товаров, продукции, | работ | |||||||

| (за минусом НДС) | 77 589 | |||||||

| Переменные затраты | ||||||||

| Маржинальная прибыль | 51 587 | |||||||

| Постоянные затраты | 27 549 | |||||||

| Всего затраты на реализацию продукции | 47 536 | |||||||

| Прибыль (убыток) от продаж | ||||||||

| Доходы по ценным бумагам и от долевого участия в других | ||||||||

| организациях | -49 | -211 | -68 | |||||

| Прочие операционные доходы/расходы | -420 | -724 | -1 374 | -5775 | ||||

| 8нереализационные доходы/расходы | О | О | О | |||||

| Прибыль (убыток) до налогообложения | ||||||||

| Текущий налог на прибыль | 1 875 | |||||||

| Прибыль к распределению | ||||||||

| Платежи из прибыли | о | о | о | о | ||||

| 8нереализационные доходы/расходы | О | -9044 | -269 | -1 116 | ||||

| Доходы/расходы по операциям непром. характера | -931 | -1 146 | -483 | |||||

| Чистая прибыль отчетного периода | ||||||||

Таблица 6

Отчет о движении денежных средств

| Показатель | ||||

| ОСтаток денежных СРеДС1'В на начало периода | ||||

| Движение денежных СРеДС1'В ПО текущей деятельности | О | О | ||

| средава, полученные от покynaтelleй, заказчиков | ||||

| прочие доходы | 1 624 | |||

| денежные cpeдcrвa, направленные: | О | О | ||

| на оплату приобретенных товаров, работ, услуг, сырья | ||||

| и иных оборотных активов | -38244 | -31 525 | ||

| на оплату труда | -23551 | -31 561 | ||

| на выплату дивидендов, процентов | -727 | -65 | ||

| на расчеты по налогам и сборам | -27 046 | -35482 | ||

| на прочие расходы | -7642 | -3439 | ||

| Чистые денежные средства от текущей деятельности | -1 461 | -454 | ||

| Движение денежных СРеДС1'В по инвестиционной деятельности | ||||

| выручка от продажи объектов основных СРеДС1'В и иных | О | О | ||

| внеоборотных активов | ||||

| выручка от продажи ценных бумаг и иных финансовых | ||||

| вложений | ||||

| noпyченные дивиденды | ||||

| полученные проценты | О | |||

| поступления от погаwения займов, предоставленных другим | О | О | ||

| организациям | ||||

| приобретение дочерних организаций | О | О | ||

| приобретение объектов основных средств, доходных вложений | О | О | ||

| в материальные ценности и нематериальных активов | ||||

| приобретение ценных бумаг и иных финансовых вложений | ||||

| займы, предоставленные другим организациям | -114 | -642 | ||

| Чистые денежные средства от инвестицонной деятельности | -617 | -75 | ||

| Движение денежных средств по финансовой деятельности | О | О | ||

| поступления от эмиссии акций или иных долевых бумаг | ||||

| О | О | |||

| поступления от займов и кредитов, предоставленных другими | О | О | ||

| организациями | ||||

| погаwение займов и кредитов (беэ процентов) | 5 011 | 22 789 | ||

| погаwение обязательств по финансовой аренде | -5 011 | -22 789 | ||

| Чистые денежные средства от финансовой деятельности | О | -471 | ||

| О | -471 | |||

| Чистое увеличение (уменьшение) денежных СРеДС1'В | ||||

| и их эквивалентов | 1 516 | -823 | ||

| Остаток денежных СРеДС1'В на конец периода |

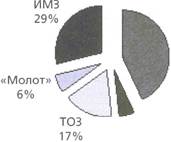

Конкурентное положение (данные по 2002 году)

Ружья

На ИМ3 производится несколько видов ружей, существенно

отличающихся друг от друга по потребительским характеристикам и рынкам сбыта, а именно длинноствольное, спортивное, высокохудожественное и пневматическое оружие.

Внутренний рынок длинноствольного оружия стабилен, близок к насыщению, его объем на конец 2002 года составлял около 150 тыс. единиц. В последнее время рынок рос всего на несколько процентов в год.

Потребителями этой продукции ИМ3 являются покупатели со средним достатком – охотники, частные охранные предприятия, коллекционеры. Торговля и приобретение этого вида оружия лицензируются.

Концерн «Ижмаш» 43%

Импорт

5%

Рис. Рынок длинноствольного оружия (РФ, 2002)

Доля импортной продукции – 5%. Темп роста производства на российских предприятиях ниже, чем темп роста импорта (+18, 2% в 2002 к 2001 году). Отмечалось усиление рекламной активности производителей оружия близкой ценовой категории, в частности Турции.

Ввиду отсутствия специального оборудования завод не выпускает ружья высокой ценовой категории. При этом представители завода говорят о сознательном позиционировании на среднем сегменте рынка с ориентацией на среднего покупателя «с качеством и ценами выше Китая и чуть ниже Чехии». При выходе на достаточно узкий сегмент дорогостоящих ружей конкурировать придется с мировыми отраслевыми лидерами.

Возможным ограничителем сбыта продукции российских производителей было недостаточное количество оружейных магазинов ввиду чрезвычайно жестких требований к организации торговых помещений и лицензированию со стороны ЛРС МВД России.

Ряд базовых моделей (ИЖ-4З, ИЖ-27, ИЖ-18) устарели. По другим отмечается нарушение соотношения «цена – качество». Завод стал испытывать также определенные трудности с поставками сырья – дерева ценных пород для изготовления ложи.

В 2002 году ИМЗ был крупнейшим экспортером российского длинноствольного оружия (7З% в 2002 году). Второе место с 16% занимал концерн «Ижмаш».

Мировой рынок длинноствольного оружия достаточно стабилен и консервативен. Круг фирм-поставщиков устоялся, огромное значение имеет брэнд, имя производителя. Многие покупатели демонстрируют постоянство в выборе любимых марок. При этом предложение весьма разнообразно как по модельному ряду, так и по ценовой категории. В последние годы потребителя стараются привлечь в основном улучшением качественных, дизайнерских решений, современной эргономикой и эстетикой ружей, а не новыми техническими решениями.

Заметной тенденцией мирового рынка оружия являются интеграционные процессы в отрасли –укрупнение групп-производителей за счет объединения бизнесов, создания совместных предприятий и поглощения более мелких компаний.

Основными конкурентами ИМЗ на мировом рынке являются:

- по классическим одноствольным ружьям – Бразилия, США;

- по ружьям с вертикальным стволом – Италия, Великобритания,

Германия, Бразилия;

- по самозарядным – Италия, Турция, Испания, Китай;

- по ружьям типа pump-action – Италия, Турция, Испания.

Ограничителями экспорта считаются национальные таможенные режимы, предусматривающие различные, вплоть до запретительного, уровни импортных пошлин и лимитирующие номенклатуру разрешенного к ввозу оружия.

Высокохудожественное оружие ИМЗ производит в единичных экземплярах (]99 штук в 2002 году). В основном это высокохудожественные гладкоствольные ружья, а также комбинированные и нарезные ружья с повышенными потребительскими свойствами. Продажи более дорогостоящих изделий по сравнению с 2000 и 2001 годами в 2002 году несколько увеличились.

Такое оружие приобретается для коллекций, представительских подарков.

Очевидно, что невозможно сравнивать экономический эффект от реализации обычной ружейной и высокохудожественной продукции. Но сохранение уникальных традиций производства высокохудожественного оружия чрезвычайно важно для завода с точки зрения поддержания имиджа, имени предприятия, продвижения брэнда на новые рынки.

На мировом рынке в этом же сегменте присутствуют практически все самые известные производители и фирмы, осуществляющие индивидуальное изготовление высококлассного оружия, - Вrоwпiпg (Бельгия), Siтsоп, Mauser, Merkel, Blaser (Германия), Beretta, Fabarт, Frапсhi, Вепеlli (Италия), Purdy, Ho//aпd-Ho//aпd, Greeпer (Великобритания).

Доля ИМ] на внутреннем рынке пневматического и газового оружия в 2001 году составляла около 90%. У завода фактически нет российских конкурентов по этому виду оружию, а импорт незначителен.

Но в 2002 году наметилась отрицательная динамика – продажи сократились на 16%, что было связано в первую очередь со снижением спроса на ИЖ-60, ИЖ-61, ИЖ-З8С, ИЖ-5ЗМ как устаревшие модели. Устойчивым спросом пользовались модели МР-651 К, МР-654К, увеличивались продажи МР-512, МР-513М, была представлена новая модель – МР-661 К.

По газобаллонному оружию основной конкурент – ЗАО «Аникс», Москва. Оно выигрывает в ценовой конкуренции по оружию, аналогичному модели МР-654К. Импорт газобаллонного оружия незначителен, но динамика положительная (+40% 2002 к 2001 году). Ожидается обострение конкуренции с Китаем, также с поставщиками несколько отличных, но близких по назначению моделей («мощная пневматика», пневмобаллонное оружие).

Экспорт пневматического оружия в общем экспорте завода незначителен – около 10%. Доля России в мировом экспорте в 2002 году составляла около 2% (Чехия – 27%, США – 12%). Доля ИМЗ в российском экспорте _ 56%. Крупнейшими потребителями являлись США (20%), Франция (9%), Великобритания (8%).

На мировом рынке отмечалось увеличение спроса на пневматическое и газобаллонное оружие. Очень популярны газобаллонные копии известных боевых пистолетов, расширяется использование в спортивной стрельбе пневмобаллонного оружия. Рынок пневматического оружия развивался более быстрыми темпами, чем рынок длинноствольного оружия.

Российским производителям пока не удалось воспользоваться возможностями растущего мирового рынка, так, например, экспорт в США остался на прежнем незначительном уровне.

Возможности ИМЗ по сбыту пневматического оружия на внешнем рынке ограничивались, в частности, отсутствием специализированных сбытовых сетей. Высокий уровень конкуренции, консервативность потребителя, льготные таможенные режимы внутри ЕС дЛЯ своих производителей, очень широкий выбор представленных на рынке моделей также не содействовали усилению позиций завода.

Основной конкурент среди российских экспортеров – ЗАО «Аникс». Крупнейшие производители на внешнем рынке – Сгоsmап, Daisy (США), Diапа, Негmап Weihrauch (Германия), EI Gamo (Испания).