Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Формирование портфеля финансовых инвестиций

|

|

Современное финансовое инвестирование непосредственно связано с формированием " инвестиционного портфеля". Оно базируется на том, что большинство инвесторов избирают для осуществления финансового инвестирования более чем один финансовый инструмент, т.е. формируют определенную их совокупность. Целенаправленный подбор таких инструментов представляет собой процесс формирования инвестиционного портфеля.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой. Так как на подавляющем большинстве предприятий единственным видом финансовых инструментов инвестирования являются ценные бумаги, для таких предприятий понятие " инвестиционный портфель" отождествляется с понятием " фондовый портфель" (или " портфель ценных бумаг").

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее прибыльных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных цели формирования инвестиционного портфеля, основными из которых являются:

1) обеспечение высокого уровня формирования инвестиционной прибыли в текущем периоде;

2) обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

3) обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

4) обеспечение необходимой ликвидности инвестиционного портфеля.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала в долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционной прибыли в текущем периоде(и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущей инвестиционной прибыли находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокоприбыльных, так и низкорисковых финансовых инструментов инвестирования.

Альтернативность целей формирования инвестиционного портфеля определяет различия политики финансового инвестирования предприятия, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.

Рассмотрим современные подходы к типизации инвестиционных портфелей предприятия, обеспечивающих реализацию конкретных форм его политики финансового инвестирования.

По целям формирования инвестиционной прибыли различают два основных типа инвестиционного портфеля — портфель дохода и портфель роста.

Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном. Формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

По отношению к инвестиционным рискам различают три основных типа инвестиционного портфеля – агрессивный портфель; умеренный (компромиссный) портфель и консервативный портфель. Такая типизация портфелей основана на дифференциации уровня инвестиционного риска (а соответственно и уровня инвестиционной прибыли), на который согласен идти конкретный инвестор в процессе финансового инвестирования (рисунок 13.5.).

Агрессивный портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует катастрофический уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному портфелю и норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования.

Исходя из этих основных типов инвестиционных портфелей формируются различные их варианты, которые используются при реализации политики финансового инвестирования предприятия. Такими основными вариантами типов инвестиционных портфелей являются:

1) агрессивный портфель дохода;

2) агрессивный портфель роста;

3) умеренный портфель дохода;

4) умеренный портфель роста;

5) консервативный портфель дохода;

6) консервативный портфель роста.

Диапазон инвестиционных портфелей может быть расширен в еще большей степени за счет их вариантов, имеющих промежуточное значение целей финансового инвестирования.

Определение целей финансового инвестирования и типа инвестиционного портфеля, реализующего избранную политику, позволяет перейти к непосредственному формированию инвестиционного портфеля путем включения в него соответствующих финансовых инструментов. Эффективность этого формирования связана с использованием современной " портфельной теории", за разработку отдельных положений которой ряд авторов — Г. Маркович, В. Шарп и другие — удостоены Нобелевской премии.

" Портфельная теория" представляет собой основанный на статистических методах механизм оптимизации формируемого инвестиционного портфеля по задаваемым критериям соотношения уровня его прибыльности и риска. Эта теория состоит из следующих четырех разделов: 1) оценка инвестиционных качеств отдельных видов финансовых инструментов инвестирования; 2) формирование инвестиционных решений относительно включения в портфель индивидуальных финансовых инструментов инвестирования; 3) оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне прибыльности; 4) совокупная оценка сформированного инвестиционного портфеля по соотношению уровня прибыльности и риска.

Рассмотрим основное содержание и методы портфельной теории, позволяющей оптимизировать формируемый портфель финансовых инвестиций.

1. Оценка инвестиционных качеств отдельных видов финансовых инструментов инвестирования является предварительным этапом формирования портфеля. Она представляет собой процесс рассмотрения преимуществ и недостатков различных видов финансовых инструментов инвестирования с позиций конкретного инвестора исходя из целей сформированной им политики финансового инвестирования. Результатом этого этапа формирования портфеля является определение соотношения долевых и долговых финансовых инструментов инвестирования в портфеле, а в разрезе каждой из этих групп — доли отдельных видов финансовых инструментов (акций, облигаций и т.п.).

2. Формирование инвестиционных решений относительно включения в портфель индивидуальных финансовых инструментов инвестирования базируется на избранном типе портфеля, реализующем политику финансового инвестирования; наличии предложения отдельных финансовых инструментов на рынке; оценки стоимости и уровня прибыльности отдельных финансовых инструментов; оценки уровня систематического (рыночного) риска по каждому рассматриваемому финансовому инструменту. Результатом этого этапа формирования портфеля является ранжированный по соотношению уровня прибыльности и риска перечень отобранных для включения в портфель конкретных финансовых инструментов.

3. Оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне прибыльности, основывается на оценке ковариации и соответствующей диверсификации инструментов портфеля.

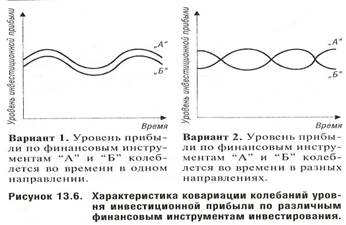

Ковариация представляет собой статистическую характеристику, иллюстрирующую меру сходства (или различий) двух рассматриваемых величин в динамике, амплитуде и направлении изменений. В процессе оптимизации инвестиционного портфеля изучается ковариация изменения (колебания) уровня инвестиционной прибыли по различным сопоставимым видам финансовых инструментов. Принцип проявления ковариации этого показателя графически иллюстрируется на рисунке 13.6.

Степень ковариации направлений колеблемости инвестиционной прибыли сравниваемых финансовых инструментов оценивается на основе коэффициента корелляции, значения которого могут находиться в диапазоне от —1, 0 до +1, 0. При значении коэффициента корелляции +1, 0 направления колеблемости инвестиционной прибыли во времени сравниваемых финансовых инструментов полностью одинаковы, а при значении —1, 0 — полностью противоположны. Используя различия в ковариации инвестиционной прибыли, можно подобрать в формируемый портфель такие виды финансовых инструментов, которые не меняя уровня прибыльности портфеля позволяют существенно снизить уровень его риска.

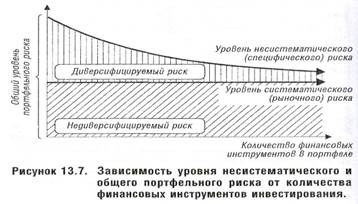

Диверсификация финансовых инструментов инвестирования позволяет уменьшить уровень несистематического (специфического) риска портфеля, а соответственно и общий уровень портфельного риска. Чем выше количество финансовых инструментов, включенных в портфель, тем ниже при неизмененном уровне инвестиционной прибыли будет уровень портфельного риска. Графически эта зависимость иллюстрируется на рисунке 13.7.

Как показывает график, увеличение количества используемых инструментов инвестирования позволяет существенно снизить уровень портфельного риска. По критериям западных специалистов минимальным требованиям диверсификации портфеля соответствует включение в него не менее 10-12 финансовых (фондовых) инструментов. В условиях неразвитости нашего фондового рынка этот критерий может быть несколько снижен.

Из рисунка видно также, что диверсификация позволяет уменьшить только несистематический риск инвестиционного портфеля — систематический риск диверсификацией не устраняется (его можно только возместить соответствующей премией за риск).

Результатом этого этапа формирования портфеля является обеспечение минимально возможного уровня его риска при заданном уровне инвестиционной прибыли.

4. Совокупная оценка сформированного портфеля по соотношению уровня прибыльности и риска позволяет оценить эффективность всей работы по его формированию.

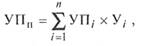

Уровень прибыльности портфеля рассчитывается по следующей формуле:

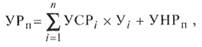

где УПП —уровень прибыльности инвестиционного портфеля; У П, —уровень прибыльности отдельных финансовых инструментов в портфеле; Уі — удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью. Уровень риска портфеля рассчитывается по следующей формуле:

где УРП —уровень риска инвестиционного портфеля; УСРі- — уровень систематического риска отдельных финансовых инструментов (измеряемый с помощью бета-коэффициента); Уі—удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью; УНРП —уровень несистематического риска портфеля, достигнутый в процессе его диверсификации.

Результатом этого этапа оценки портфеля является определение того, насколько удалось снизить уровень портфельного риска по отношению к среднерыночному его уровню, сформированному при заданном уровне прибыльности инвестиционного портфеля. В условиях функционирования нашего фондового рынка эта оценка должна быть дополнена и показателем уровня ликвидности сформированного портфеля. Инвестиционный портфель, который полностью отвечает целям его формирования как по типу, так и по составу включенных в него финансовых инструментов, представляет собой " сбалансированный инвестиционный портфель".

Изменение целей инвестора, значительные колебания конъюнктуры финансового рынка, изменение ставки ссудного процента, расширение предложения финансовых инструментов и ряд других условий могут вызвать необходимость корректировки сформированного инвестиционного портфеля. Такая корректировка, называемая " реструктуризацией портфеля" должна осуществляться на основе тех же принципов, которые были рассмотрены применительно к его формированию.