Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Дивидендная политика

|

|

Термин " дивидендная политика" связан с распределением прибыли в акционерных обществах. Однако рассматриваемые в этом разделе принципы и методы распределения прибыли применимы не только к акционерным обществам, но и к предприятиям любой иной организационно-правовой формы деятельности (в этом случае меняться будет только терминология — вместо терминов акция и дивиденд будут использоваться термины пай, вклад и прибыль на вклад; механизм же выплаты доходов собственникам останется таким же. Распределение прибыли в акционерном обществе представляет собой наиболее сложный его вариант и поэтому избран для рассмотрения всех аспектов этого механизма. В принципе же в более широком трактовании под термином " дивидендная политика" можно понимать механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия.

Основной целью дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Исходя из этой цели понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

Формированию оптимальной дивидендной политики в странах с развитой рыночной экономикой посвящены многочисленные теоретические исследования. Наиболее распространенными теориями, связанными с механизмом формирования дивидендной политики, являются:

1. Теория независимости дивидендов. Ее авторы — Ф. Модильяни и М. Миллер (упоминаемые обычно при ссылках под аббревиатурой ММ) утверждают, что избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли. В соответствии с этой теорией дивидендной политике отводится пассивная роль в механизме управления прибылью. При этом свою теорию они сопроводили значительным количеством ограничений, которые в реальной практике управления прибылью обеспечить невозможно. Несмотря на свою уязвимость в плане практического использования, теория стала отправным пунктом.: поиска более оптимальных решений механизма формирования дивидендной политики.

2. Теория предпочтительности дивидендов (или " 'синица в руках"). Ее авторы — М. Гордон и Д. Линтнер утверждают, что каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что она " очищена от риска" стоит всегда больше, чем доход отложенный на будущее, в связи с присущим ему риском. Исходя из этой теории максимизация дивидендных выплат предпочтительней, чем капитализация прибыли. Однако противники этой теории утверждают, что в большинстве случаев полученный в форме дивидендов доход все равно реинвестируется затем в акции своей или аналогичной акционерной компании, что не позволяет использовать фактор риска как аргумент в пользу той или иной дивидендной политики (фактор риска может быть учтен лишь менталитетом собственников; он определяется уровнем риска хозяйственной деятельности той или иной компании, а не характером дивидендной политики).

3. Теория минимизации дивидендов (или " теория налоговых предпочтений"). В соответствии с этой теорией эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников. А так как налогообложение текущих доходов в форме получаемых дивидендов всегда выше, чем предстоящих (с учетом фактора стоимости денег во времени, налоговых льгот на капитализируемую прибыль и т.п.), дивидендная политика должна обеспечивать минимизацию дивидендных выплат, а соответственно максимизацию капитализации прибыли с тем, чтобы получить наивысшую налоговую защиту совокупного дохода собственников. Однако такой подход к дивидендной политике не устраивает многочисленных мелких акционеров с низким уровнем доходов, постоянно нуждающихся в текущих их поступлениях в форме дивидендных выплат (что снижает объем спроса на акции таких компаний, а соответственно и котируемую рыночную цену этих акций).

4. Сигнальная теория дивидендов (или " теория сигнализирования") Эта теория построена на том, что основные модели оценки текущей реальной рыночной стоимости акций в качестве базисного элемента используют размер выплачиваемых по ней дивидендов. Таким образом рост уровня дивидендных выплат определяет автоматическое возрастание реальной, а соответственно и котируемой рыночной стоимости акций, что при их реализации приносит акционерам дополнительный доход. Кроме того, выплата высоких дивидендов " сигнализирует" о том, что компания находится на подъеме и ожидает существенный рост прибыли в предстоящем периоде. Эта теория неразрывно связана с высокой " прозрачностью" фондового рынка, на котором оперативно полученная информация оказывает существенное влияние на колебания рыночной стоимости акций.

5. Теория соответствия дивидендной политики составу акционеров (или " теория клиентуры") В соответствии с этой теорией компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров, их менталитету. Если основной состав акционеров (" клиентура" акционерной компании) отдает предпочтение текущему доходу, то дивидендная политика должна исходить из преимущественного направления прибыли на цели текущего потребления. И наоборот, если основной состав акционеров отдает предпочтение увеличению своих предстоящих доходов, то дивидендная политика должна исходить из преимущественной капитализации прибыли в процессе ее распределения. Та часть акционеров, которая с такой дивидендной политикой будет не согласна, реинвестирует свой капитал в акции других компаний, в результате чего состав " клиентуры" станет более однородным.

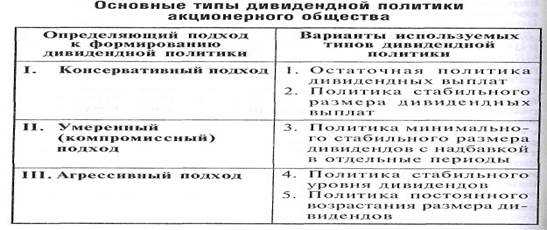

Практическое использование этих теорий позволило выработать три подхода к формированию дивидендной политики — " консервативный", " умеренный" (" компро  миссный") и " агрессивный". Каждому из этих подходов соответствует определенный тип дивидендной политики (таблица 17.3.).

миссный") и " агрессивный". Каждому из этих подходов соответствует определенный тип дивидендной политики (таблица 17.3.).

1. Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например, коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников. Преимуществом политики этого типа является обеспечение высоких темпов развития предприятия, повышение его финансовой устойчивости. Недостаток же этой политики заключается в нестабильности размеров дивидендных выплат, полной непредсказуемости формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций. Такая дивидендная политика используется обычно лишь на ранних стадиях жизненного никла предприятия, связанных с высоким уровнем его инвестиционной активности.

2. Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется па индекс инфляции). Преимуществом этой политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостатком же этой политики является ее слабая связь с финансовыми результатами деятельности предприятия, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю. Для того, чтобы избежать этих негативных последствий стабильный размер дивидендных выплат устанавливается обычно на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала.

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика " экстра-дивиденда") по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Такая дивидендная политика дает наибольший эффект на предприятиях с нестабильным в динамике размером формирования прибыли. Основной недостаток этой политики! заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и соответственно падает их рыночная стоимость.

4. Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли) на потребляемую и капитализируемую ее части). Преимуществом этой политики является простота ее формирования и тесная связь с размером формируемой прибыли. В то же время основным ее недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости предприятия в процессе осуществления такой политики (она " сигнализирует" о высоком уровне риска хозяйственной деятельности данного предприятия). Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов (акционеров), избегающих риска. Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа; если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства.

5. Политика постоянного возрастания размера дивидендов (осуществляемая под девизом — " никогда не снижай годовой дивиденд") предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде (на этом принципе построена рассмотренная ранее " Модель Гордона", определяющая рыночную стоимость акций таких компаний). Преимуществом такой политики является обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности — если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность предприятия сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании — если же эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к ее банкротству.

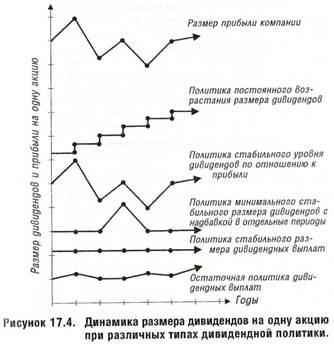

Различные типы дивидендной политики акционерной компании проиллюстрированы на графике, представленном на рисунке 17.4.

Избранный предприятием тип дивидендной политики характеризуется динамикой показателя " коэффициент дивидендных выплат", который рассчитывается по следующей формуле:

где Кдв — коэффициент дивидендных выплат; Да—сумма дивиденда, выплаченного на одну акцию; Па— сумма чистой прибыли компании в расчете на одну акцию. Завершающим этапом формирования дивидендной политики является выбор форм выплаты дивидендов.

Основными из таких форм являются:

!. Выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат.

2. Выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированные акции на сумму дивидендных выплат. Она представляет интерес для акционеров, менталитет которых ориентирован на рост капитала в предстоящем периоде. Акционеры, предпочитающие текущий доход, могут продать в этих целях дополнительные акции на рынке.

3. Автоматическое реинвестирование. Эта форма выплаты предоставляет акционерам право индивидуального выбора — получить дивиденды наличными, или реивестировать их в дополнительные акции (в этом случае акционер заключает с компанией или обслуживающей ее брокерской конторой соответствующее соглашение).

4. Выкуп акций компанией. Он рассматривается как одна из форм реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда компания скупает на фондовом рынке часть свободно обращающихся акций. Это позволяет автоматически увеличивать размер прибыли на одну оставшуюся акцию и повышать коэффициент дивидендных выплат в предстоящем периоде. Такая форма использования дивидендов требует согласия акционеров.

Планирование целевой суммы капитализируемой прибыли

Одной из форм планирования пропорций использования прибыли в предстоящем периоде, т.е. планирование ее распределения методом " от обратного", является формирование целевой суммы прибыли планового периода. Целевая сумма прибыли представляет собой плановую потребность в финансовых ресурсах, формируемых за счет чистой прибыли предприятия, обеспечивающую реализацию целей его развития в предстоящем периоде. Расчет целевой суммы прибыли ведется по каждому элементу)той потребности.

Главная роль в процессе планирования целевой суммы прибыли отводится определению потребности в капитализируемой ее части, т.е. необходимого объема финансовых средств для реализации инвестиционных возможностей предприятия. Эта потребность рассчитывается в разрезе следующих основных элементов (рисунок 18.1.).

1. Прирост производственных основных фондов планируется по следующим основным этапам:

На первом этапе определяется общая потребность в приросте производственных основных фондов предприятия в процессе расширенного их воспроизводства по всем формам реального инвестирования. Эта потребность определяется по следующей формуле:

где АОФ— общая потребность в приросте производственных основных фондов в планируемом периоде; ОФк— планируемая общая потребность в производственных основных фондах на конец планового периода исходя из объема производства продукции (этот показатель определяется путем умножения планового объема валового производства продукции на показатель ее фондоемкости); ОФн—наличие производственных основных фондов на начало планируемого периода; Вф— предполагаемое выбытие производственных основных фондов в планируемом периоде в связи с их физическим износом; Вм—предполагаемое выбытие производственных основных фондов в планируемом периоде в связи с их моральным износом.

Потребность в приросте производственных основных фондов предприятия рассчитывается в стоимостных показателях.

На втором этапе определяются формы удовлетворения потребности в приросте производственных основных фондов. Основными из этих форм являются: а) приобретение новых видов основных фондов в собственность предприятия; б) аренда (лизинг) необходимых предприятию основных фондов. Финансирования за счет прибыли требует только приобретение основных фондов в собственность предприятия, так как расходы по аренде относятся на себестоимость продукции.

Решая дилемму аренды или приобретения отдельных видов основных фондов, следует исходит из преимуществ и недостатков арендных операций.

Основными преимуществами аренды являются:

а) увеличение рыночной стоимости предприятия за счет получения дополнительной прибыли без приобретения основных фондов в собственность;

б) увеличение объема и расширение диверсификации операционной деятельности предприятия без существенного увеличения объема финансирования;

в) существенная экономия финансовых ресурсов на первоначальном этапе использования арендуемых основных фондов;

г) снижение риска финансовой устойчивости, так как аренда не ведет к росту балансовых финансовых обязательств (сумме пассива баланса), а представляет собой так называемое внебалансовое финансирование основных фондов;

д) снижение номинального объема активов предприятия, так как арендуемые виды основных фондов находятся на балансе арендодателя. В условиях налогообложения имущества это позволяет снизить сумму налоговых платежей;

е) снижение базы налогообложения прибыли предприятия. В соответствии с действующим законодательством арендная плата включается в состав себестоимости продукции (издержек), что снижает размер балансовой прибыли предприятия. В условиях высокого налогообложения прибыли это позволяет получить существенный эффект " налогового щита";

ж) освобождение арендатора от продолжительного использования капитала в незавершенных формах капиталовложений при самостоятельном формировании основных фондов (проектно-конструкторских работ, строительно-монтажных работ, пуско-наладочных работ и т.п.);

з) снижение операционных рисков, связанных с моральным старением и необходимостью ускоренного обновления отдельных видов основных фондов (при оперативном лизинге).

Основными недостатками аренды являются: а) удорожание себестоимости продукции в связи с тем, что размер арендной платы обычно намного выше, чем размер амортизационных отчислений. Это может ослабить позиции предприятия в ценовой конкуренции или снизить уровень рентабельности операционных затрат;

б) осуществление ускоренной амортизации активной части производственных основных фондов может быть произведено лишь с согласия арендодателя, что ограничивает самостоятельность предприятия в проведении необходимой амортизационной политики;

в) невозможность осуществления радикальной модернизации используемых основных фондов без согласия арендодателя, что ограничивает скорость их обновления в целях увеличения рентабельности использования;

г) более высокая стоимость в отдельных случаях в сравнении с банковским кредитом (особенно при аренде в форме финансового или возвратного лизинга);

д) недополучение дохода в форме реализованной ликвидационной стоимости имущества при оперативном лизинге, если срок аренды совпадает со сроком полной амортизации основных фондов;

е) риск непродления аренды при оперативном лизинге в период благоприятной хозяйственной конъюнктуры, когда арендуемые основные фонды используются наиболее эффективно (это связано со срочным характером оперативной аренды).

Критерием принятия управленческих решений о приобретении или аренде отдельных видов основных фондов, наряду с оценкой вышеизложенных преимуществ и недостатков аренды и их значимостью для данного предприятия, является также сравнение эффективности денежных потоков по этим двум операциям.

С учетом принятых управленческих решений прирост собственных производственных основных фондов, финансируемый предприятием, определяется по следующей формуле:

где ЛОФс—необходимый прирост собственных производственных основных фондов в плановом периоде; ЛОФ–общая потребность в приросте производственных основных фондов в плановом периоде; ОФа –потребность в приросте производственных основных фондов, удовлетворяемая за счет аренды (лизинга).

На третьем этапе составляется капитальный бюджет прироста собственных основных фондов, в котором необходимый прирост собственных основных фондов увязывается с динамикой объема незавершенного строительства на начало и конец планового периода. Разработанный бюджет капитальных затрат по обеспечению прироста основных фондов будет представлять собой общую потребность в финансировании реальных инвестиционных программ по формируемым собственным производстенным основным фондам.

2. Прирост нематериальных активов определяется в процессе анализа состояния этих активов и показателей эффективности их использования в предплановом периоде; выявления потребности в отдельных их видах и формирования на этой основе потребности в инновационных инвестициях на предстоящий период.

Формирование общей потребности в инновационных инвестициях в планируемом периоде осуществляется в соответствии с используемой инновационной стратегией предприятия. Различают следующие четыре типа инновационной стратегии предприятия, которые определяют объем и виды его инновационных инвестиций:

а) " Все новое сам". Этот тип инновационной стратегии связан с деятельностью предприятий, самостоятельно разрабатывающих и первыми внедряющих инновации. Общая потребность в инновационных инвестициях при этом типе инновационной стратегии формируется преимущественно за счет объема разработки новой научно-технической продукции в рамках самого предприятия и частично за счет приобретения патентов;

б) " Быстрый второй". Суть этого типа инновационной стратегии заключается в том, что предприятие, наблюдая за инновационной деятельностью своих конкурентов, быстро подхватывает и реализует осуществленные ими инновации. Общая потребность в инновационных инвестициях при таком типе инновационной стратегии формируется преимущественно за счет объема разработки научно-технической продукции в форме " инжиниринга" и частично за счет приобретения ноу-хау;

в) " Отставание с минимальными затратами". Этот тип инновационной стратегии заключается в том, что предприятие сознательно не осуществляет разработку своими силами новой научно-технической продукции, а ждет ее появления на рынке, используя ее впоследстии при существенном снижении стоимости ее приобретения. Общая потребность в инновационных инвестициях в этом случае формируется преимущественно за счет приобретения ноу-хау.

г) " Заполнение пробелов". В основе этого типа инновационной стратегии лежит приобретение и внедрение лишь отдельных элементов инновационной продукции, имеющейся на рынке. Общая потребность в инновационных инвестициях в этом случае формируется в основном за счет объема приобретения неисключительных лицензий на ноу-хау и франчайзинг.

Выбор и оценка стоимости объектов инновационных инвестиций осуществляется в два этапа.

На первом этапе в разрезе видов инновационных инвестиций, предусмотренных к реализации в соответствии с избранной стратегией, изучается предложение и формируются конкретные объекты инвестирования (приобретение ноу-хау, оплата инжиниринговых услуг и.т.п.), требующие финансирования в предстоящем периоде.

На втором этапе производится оценка стоимости отдельных объектов инвестирования. Такая оценка базируется на следующих принципах: а) по научно-технической продукции, рыночная стоимость которой определена и зафиксирована продавцом, оценка осуществляется на основе цен предложения; б) по продукции, не имеющей аналогов (обычно специфические инжиниринговые услуги), оценка осуществляется на основе договорных цен, предварительно согласованных с исполнителем; в) по научно-технической продукции, разрабатываемой предприятием, оценка осуществляется по объему соответствующего капитального бюджета на ее разработку.

Планирование потребности в инвестиционных ресурсах по отдельным этапам осуществления инновационной деятельности ведется с учетом общей стоимости объектов инвестирования и стадий жизненного цикла инноваций (он состоит из следующих пяти стадий: разработка инновационного решения; первичное внедрение в эксплуатацию; расширение внедрения; совершенствование инновации; прекращение инновации).

На завершающем этапе разрабатывается сводный бюджет капитальных затрат по обеспечению прироста нематериальных активов, формирующий общую потребность и финансовых ресурсах на эти цели (с выделением объема финансирования за счет чистой прибыли предприятия).

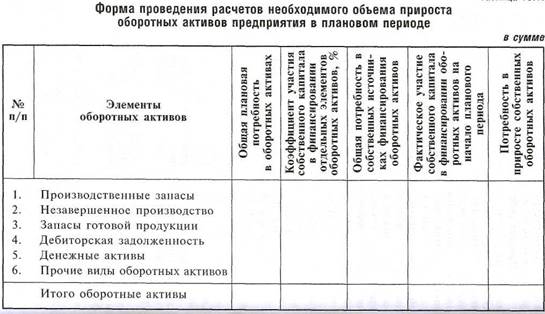

3. Прирост собственных оборотных активов определяется на основе норматива собственных оборотных средств, разрабатываемого на плановый период, и фактического (ожидаемого) их наличия на начало планового периода. Расчет осуществляется в разрезе всех основных элементов оборотных активов. Форма для проведения таких расчетов приведена в таблице 18.1.

При расчете общего объема прироста собственных оборотных активов следует учесть, что определенная их часть будет финансироваться за счет прироста внутренней кредиторской задолженности. Поэтому сумма собственного капитала, инвестируемого в плановом периоде в прирост собственных оборотных активов, должна быть соответствующим образом скорректирована:

где ДСК0;, —потребность в собственном капитале, инвестируемом в прирост собственных оборотных активов в плановом периоде; ЛСОА — общий прирост собственных оборотных активов предприятия в плановом периоде (обеспечивающий их формирование в нормативном объеме); АКЗВ —прирост внутренней кредиторской задолженности (" устойчивых пассивов") нетоварного характера в плановом периоде.

4. Отчисления в резервный фонд осуществляются в соответствии с их нормативом и рассчитанной потребностью в объеме внутреннего страхования отдельных хозяйственных операций.

Общая потребность в приросте собственных финансовых ресурсов предприятия определяется путем суммирования всех рассчитанных элементов по следующей формуле:

Э

Э

где СФРП —общая потребность в приросте собственных финансовых ресурсов предприятия в плановом периоде; ДФР0ф—планируемый объем финансирования прироста основных фондов; АФРна— планируемый объем финансирования прироста нематериальных активов; ЛСКоа — объем собственного капитала, инвестируемого в прирост собственных оборотных активов в плановом периоде; ФРрф — планируемая сумма отчислений прибыли в резервный фонд.

Исходя из объема общей потребности определяется потребность в сумме капитализируемой прибыли предприятия в плановом периоде. Расчет ведется по следующей формуле:

где Пк — потребность в сумме капитализируемой прибыли предприятия в плановом периоде; СФРП — общая потребность в приросте собственных финансовых ресурсов предприятия в плановом периоде; АОп —планируемая сумма амортизационных отчислений; СКВ —планируемый объем привлечения собственного капитала из внешних источников (если такое привлечение собственного капитала намечено в предстоящем периоде).

Результаты приведенных расчетов позволяют не только определить целевую сумму капитализируемой прибыли, по и сформировать внутренние пропорции ее использования в предстоящем периоде.

Планирование целевой суммы потребляемой прибыли

Планирование целевой суммы прибыли, предполагаемой к использованию на цели потребления, осуществляется в разрезе следующих основных элементов (рисунок 18.2.).

1. Выплаты доходов собственникам предприятия планируются исходя из разработанной дивидендной политики.

При остаточной политике дивидендных выплат планируемая сумма доходов собственникам предприятия рассчитывается как среднехронологическая за ряд предшествующих лет. При проведении расчетов рассматриваемые показатели корректируются на индекс инфляции; к базе последнего периода. На предстоящий период сумма выплат доходов собственникам предприятия устанавливается в ценах предпланового периода.

При политике стабильного размера дивидендных выплат планируемая их сумма устанавливается по базе предпланового периода.

При политике минимального стабильного размера дивидендов с надбавкой в отдельные периоды планируемая сумма выплат доходов собственникам устанавливается по принятой минимальной базе этих выплат. Сумма дивидендных надбавок в плановые расчеты выплат не включается — эти надбавки к установленным выплатам могут быть осуществлены только по фактическим результатам финансовой деятельности предприятия.

При политике стабильного уровня дивидендов по отношению к сумме прибыли плановые расчеты суммы выплат доходов собственникам осуществляются в два этапа. Вначале производится расчет среднехронологической суммы прибыли предприятия за ряд предшествующих лет (в сопоставимых ценах к базе последнего периода). Затем по отношению к средней сумме прибыли по установленному уровню дивидендов определяется плановая сумма выплат доходов дивидендов. Этот расчет может быть скорректирован на темп роста капитализируемой части прибыли в плановом периоде по отношению к предшествующему году, так как рост потребности в этой части прибыли приведет к увеличению общего ее размера), а это, в свою очередь, при неизменном уровне (коэффициенте) дивидендных выплат вызовет соответствующий рост суммы выплат собственникам.

При политике постоянного возрастания размера дивидендов базой плановых расчетов служат показатели выплат последнего отчетного периода, увеличенные на принятый на предприятии коэффициент (темп) их возрастания.

При отсутствии на предприятии какой-либо определенной дивидендной политики сумма выплат доходов собственникам устанавливается исходя из объема собственного капитала предприятия на начало предпланового периода с средней ставки депозитного процента, установившейся на рынке капитала (на уровне ставки срочного вклада с периодом депозита в размере одного года). Как вариант расчетов может быть использован коэффициент дивидендных выплат (выплат доходов собственникам по отношению к сумме прибыли) предпланового периода.

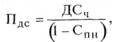

При осуществлении всех видов расчетов следует учесть, что дивидендные выплаты (или другие формы выплат доходов собственникам за счет прибыли) осуществляются после налоговой их очистки на действующую ставку подоходного налога на этот вид дохода. Поэтому планируемая к выплате в виде доходов собственникам сумма прибыли должна быть увеличена на размер соответствующего подоходного налога:

где Пдс — сумма прибыли, планируемая к выплате доходов собственникам предприятия; ДСЧ—планируемая к выплате сумма чистых доходов собственникам в соответствии с разработанной дивидендной политикой; Спн —ставка налога на доход, полученный в форме дивидендов (процентов), выраженная десятичной дробью.

2. Бюджет участия наемных работников в прибыли разрабатывается на плановый период исходя из действующей на предприятии политики этого участия. Такая политика исходит из того, что программы участия наемных работников в прибыли являются не только одним из направлений ее распределения, но и действенным инструментом управления ее формированием. В отдельных случаях такие программы могут являться одновременно одним из направлений прироста собственного капитала предприятия, если поощрение наемных работников за счет прибыли осуществляется в форме выплаты акциями (в этом случае участие работников в прибыли соединяется с их участием в капитале).

Главной целью программы участия наемных работников в прибыли является формирование у них устойчивой заинтересованности в ее росте. Поэтому реализация материальных интересов работников при осуществлении таких программ должна быть четко увязана с результатами финансовой деятельности предприятия и прежде всего с такими показателями, как доход, затраты и прибыль. Ос новой разработки бюджета участия наемных работников в прибыли являются согласованные положения коллективного трудового договора и индивидуальных трудовых контрактов, предусматривающие различные формы материального стимулирования труда, по которым источником выплат является прибыль предприятия (различные формы социальных выплат и льгот в этот бюджет не включаются, так как они не носят конкретный стимулирующий характер).

При разработке бюджета участия наемных работников в прибыли на предприятии учитываются, как правило, следующие программы: а) премиальная система по результатам деятельности предприятия за год (квартал); б) система поощрения работников за выполнение разовых заданий; в) система дополнительных надбавок и доплат сверх размеров, установленных действующим законодательством; г) прочие виды программ.

Премиальная система по результатам деятельности предприятия за год (квартал) является наиболее массовой по охвату работников (практически в ней участвует обычно весь персонал предприятия). Эта система предусматривает дифференцированное вознаграждение работников по результатам хозяйственной деятельности предприятия (прежде всего суммы полученной прибыли) с учетом их индивидуального трудового вклада, стажа pa- I боты на данном предприятии, отработанного времени в отчетном периоде, уровня должностных окладов (месячных тарифных ставок) и других показателей, установленных на предприятии по данной системе премирования.

Для того, чтобы эта премиальная система реально стимулировала заинтересованность работников в росте прибыли предприятия, размеры выплат по ней должны быть достаточно ощутимыми — в рамках квартальных выплат они составляют обычно 10-15 дневный заработок, выплачиваемый из фонда заработной платы (в рамках трудовых выплат — соответственно 1, 5-2 месячных оклада). Поэтому бюджет этой премиальной системы определяется на предстоящий период исходя из планируемого фонда оплаты труда и предусматриваемого по отношению к нему уровня премиального фонда.

Система поощрения работников за выполнение разовых заданий направлена на оперативное их стимулирование за выполнение заранее определенных (или вызванных оперативной потребностью) работ, выходящих за рамки прямых обязанностей работников. В эту систему часто включают и поощрение работников в связи с их юбилеями, выходом на пенсию и в других аналогичных случаях. Бюджет этой премиальной системы также определяется по отношению к планируемому фонду оплаты груда (обычно в пределах 3-5% суммы этого фонда).

Система дополнительных надбавок и доплат сверх размеров, установленных действующим законодательством, формируется по результатам заключенных индивидуальных трудовых контрактов и коллективных трудовых договоров и получает свое отражение в разработанном штатном расписании предприятия. Сумма выплат этих надбавок и доплат, установленная предприятием и уменьшенная на сумму обязательных их размеров в соответствии с действующим законодательством, и будет составлять бюджет этих выплат за счет прибыли.

Прочие виды программ участия наемных работников в прибыли могут носить самый разнообразный характер. По каждой из таких программ также разрабатывается обычно индивидуальный плановый бюджет.

Совокупный бюджет участия наемных работников в прибыли формируется на предстоящий период путем суммирования итоговых показателей бюджетов отдельных программ этого участия:

где БРП —совокупный плановый бюджет участия наемных работников в прибыли; Брд —бюджет премиальной системы по результатам деятельности предприятия за год (квартал); Бр3 — бюджет системы поощрения работников за выполнение разовых заданий; Бнд—бюджет дополнительных надбавок и доплат работникам сверх размеров, установленных действующим законодательством; Бп —бюджет прочих видов программ участия наемных работников в прибыли, действующих на предприятии.

3. Бюджет внутренней социальной программы зависит от форм обеспечения социального развития персонала, используемых на предприятии. Такими формами могут быть частичная или полная оплата питания работников в рабочее время; частичная или полная оплата путевок — в санатории, дома отдыха, туристических и т.п.; частичная оплата индивидуальной подписки на периодические издания; повышенный размер гарантийных выплат, связанных с учебой без отрыва от производства; оплата содержания или учебы детей сотрудников; программа помощи пенсионерам — бывшим работникам предприятия и т.п. Бюджет внутренней социальной программы предприятия на плановый период составляется в разрезе каждого из предусмотренных направлений выплат и льгот, осуществляемых за счет прибыли.

4. Бюджет внешней социальной программы предусматривает использование прибыли на цели спонсорства, благотворительности и другие аналогичные мероприятия. Он разрабатывается на плановый период по каждому из направлений предстоящего расходования прибыли на эти цели.

Общая сумма прибыли, намечаемая к потреблению в плановом периоде, рассчитывается по следующей формуле:

где Пп —потребность в сумме потребляемой прибыли предприятия в плановом периоде; Пдс—сумма прибыли, планируемая к выплате доходов собственникам предприятия; БРП —совокупный плановый бюджет участия наемных работников в прибыли; БСПвнут —плановый бюджет внутренней социальной программы предприятий; БСПвнеш —плановый бюджет внешней социальной программы предприятия.

Результаты проведенных расчетов позволяют определить целевую сумму намечаемой к потреблению прибыли предприятия в целом, а также сформировать внутренние пропорции предстоящего ее использования.

Планирование общей целевой суммы прибыли и показателей, обеспечивающих ее достижение

Процесс планирования целевой суммы прибыли предприятия завершается установлением общего ее размера и определением системы основных показателей, обеспечивающих ее формирование в предстоящем периоде. Порядок этих расчетов последовательно осуществляется по следующему алгоритму:

ЦЧП→ ЦБП→ ЦМП→ ЦД→ ЦОПт,

где ЦЧП —плановая сумма целевой чистой прибыли предприятия; ЦБП —плановая сумма целевой балансовой прибыли предприятия; ЦМП —плановая сумма целевой маржинальной прибыли предприятия; ЦД — плановая сумма целевого дохода (объема реализации продукции) предприятия; ЦОПт — плановая сумма целевого объема производства товарной продукции предприятия.

Базовым показателем расчета приведенной системы показателей выступает плановая сумма целевой чистой прибыли предприятия. Расчет этого показателя осуществляется по следующей формуле:

где ЦЧП— плановая сумма целевой чистой прибыли предприятия; Пк — потребность в сумме капитализируемой прибыли предприятия в плановом периоде; Пп —потребность в сумме потребляемой прибыли предприятия в плановом периоде.

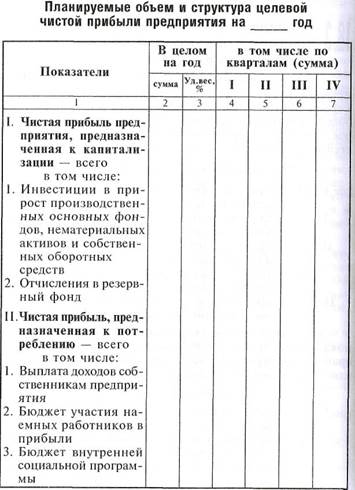

Расчет этого показателя позволяет сформировать на предприятии совокупную систему распределения прибыли по отдельным целям ее предстоящего использования. Форма плана чистой прибыли предприятия в разрезе целевых направлений ее предстоящего использования приведена в таблице 18.2.

Разработанный план является одновременно планом формирования и распределения чистой прибыли предприятия.

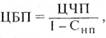

Плановая сумма целевой балансовой прибыли определяется на основе суммы целевой чистой прибыли и средневзвешенной ставки налоговых платежей, осуществляемых за счет прибыли (методика расчета средневзвешенных ставок налоговых платежей рассмотрена ранее). Основу этой средневзвешенной налоговой ставки составляет ставка налога на прибыль. В процессе расчета средневзвешенной налоговой ставки учитываются льготы по налогу на прибыль, используемые предприятием.

Расчет плановой суммы целевой балансовой прибы-ии предприятия осуществляется по формуле:

где ЦБП —плановая сумма  целевой балансовой прибыли предприятия; ЦЧП —плановая сумма целевой чистой прибыли предприятия; Снп—средневзвешенная ставка налоговых платежей, уплачиваемых за счет прибыли, выраженная десятичной дробью. Плановая сумма целевой маржинальной прибыли определяется на основе суммы целевой балансовой прибыли и планируемой суммы постоянных операционных затрат предприятия (методика планирования постоянных операционных затрат рассмотрена ранее).

целевой балансовой прибыли предприятия; ЦЧП —плановая сумма целевой чистой прибыли предприятия; Снп—средневзвешенная ставка налоговых платежей, уплачиваемых за счет прибыли, выраженная десятичной дробью. Плановая сумма целевой маржинальной прибыли определяется на основе суммы целевой балансовой прибыли и планируемой суммы постоянных операционных затрат предприятия (методика планирования постоянных операционных затрат рассмотрена ранее).

Расчет плановой суммы целевой маржинальной прибыли предприятия осуществляется по следующей формуле:

где ЦМП —плановая сумма целевой маржинальной прибыли предприятия;

ЦБП —плановая сумма целевой балансовой прибыли предприятия; Ипост — плановая сумма постоянных операционных затрат (издержек).

ЦБП —плановая сумма целевой балансовой прибыли предприятия; Ипост — плановая сумма постоянных операционных затрат (издержек).

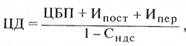

Плановая сумма целевого дохода (объема реализации продукции) определяется на основе суммы целевой балансовой прибыли, планируемой совокупной суммы операционных затрат и средневзвешенной налоговой ставки, входящей в цену продукции (налоговых платежей за счет дохода предприятия). Основу этой налоговой ставки составляют ставка налога на добавленную стоимость, а также ставки акцизных сборов на производимую или импортируемую подакцизную продукцию.

Расчет плановой суммы целевого дохода (объема' реализации продукции) предприятия осуществляется по следующей формуле:

где ЦД — плановая сумма целевого дохода (объема реализации продукции) предприятия; ЦБП —плановая сумма целевой балансовой прибыли предприятия; Ипост — плановая сумма постоянных операционных затрат (издержек); ИПер —плановая сумма переменных операционных затрат (издержек); СНдс —средневзвешенная ставка налоговых платежей, уплачиваемых за счет дохода предприятия (входящих в цену продукции), выраженная десятичной дробью.

Плановая сумма целевого объема производства товарной продукции предприятия является завершающим показателем в совокупной их системе, обеспечивающей формирование суммы чистой прибыли. Основу расчета этого показателя составляют плановая сумма целевого дохода (объема реализации продукции) и динамика запасов готовой продукции в предстоящем периоде.

Расчет плановой суммы целевого объема производства товарной продукции предприятия осуществляется по следующей формуле:

где ЦОПт— плановая сумма целевого объема производства товарной продукции предприятия; ЦД —плановая сумма целевого объема реализации продукции (целевого дохода) предприятия; ЗГПК — сумма запасов готовой продукции на конец планируемого периода; ЗГПН — сумма запасов готовой продукции на начало планируемого периода; ПГП —планируемая сумма потерь готовой продукции в процессе хранения и транспортирования (в пределах норм естественной убыли).

По результатам проведенных расчетов составляется сводная таблица системы плановых показателей, обеспечивающих достижение целевой суммы чистой прибыли предприятия в предстоящем периоде. Форма такого плана приведена в таблице 18.3.

В соответствии с указанным планом разрабатывается система мероприятий по обеспечению достижения рассчитанных показателей в процессе предстоящей хозяйственной деятельности предприятия.