Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 7. Финансовый механизм банковского и бюджетного финансирования.

|

|

В период перехода к рынку в России коренным образом изменился характер взаимоотношений предприятий с государством и банками. Произошло полное отделение собственности предприятий от собственности государства, а потому исчезла, например, столь актуальная и широко обсуждавшаяся при социализме проблема — как разграничить оборотные средства предприятия на собственные и заемные. В то же время появились новые для нас проблемы — риски при кредитовании, ценообразование на кредитном рынке, экономическая эффективность кредитных операций для банков и заемщиков и множество других проблем, которые требуют осмысления.

Наиболее привлекательными для банков субъектами кредитования являются рентабельные предприятия с быстрым оборотом капитала, коротким периодом производства, равномерным поступлением выручки от реализации продукции. Такими свойствами обладают прежде всего предприятия оптовой и розничной торговли или производственные предприятия, выпускающие потребительские, особенно пищевые продукты, т.е. товары с низкой ценовой эластичностью спроса. В практике российских банков в настоящее время приоритетными потенциальными заемщиками являются предприятия пищевой промышленности — хладокомбинаты, мясоперерабатывающие комбинаты, молочные заводы, мукомольные комбинаты, заводы хлебобулочных изделий, предприятия, производящие строительные и отделочные материалы, одежду, обувь, товары хозяйственного назначения, канцтовары, игрушки, спорттовары, химические удобрения. В числе приоритетных потенциальных заемщиков также предприятия Агропрома (например, птицефабрики), торговые сети и магазины розничной торговли (продовольственные, универсамы, магазины, реализующие товары массового потребления), предприятия оптовой торговли, включая импортеров продуктов питания, бытовой техники, оргтехники, товаров широкого потребления, автосалоны и автосервис. Привлекательны для банков и сырьевые отрасли, ориентированные на экспорт, которым благоприятствует внешнеторговая конъюнктура: основная доля кредитов концентрируется в экспортно-ориентированных отраслях (табл. 5.1).

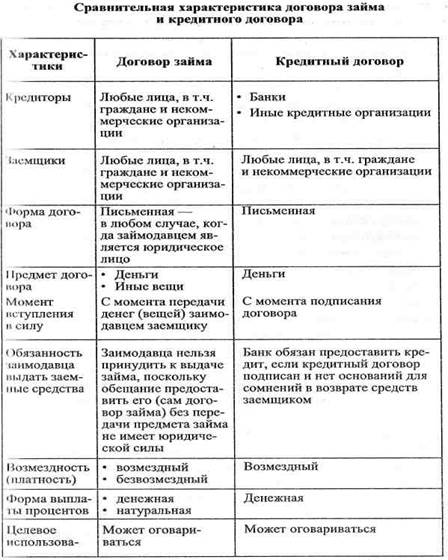

Российской Федерации обладает рядом специфических признаков, отличающих его от договора займа (табл. 5.6).

Предоставление кредитов на погашение имеющейся задолженности по другим кредитам, как правило, не допускается. Обычно кредиты предоставляются юридическим лицам, заключившим с банком договоры ведения банковского счета. Юридическим лицам кредит предоставляется только в безналичном порядке путем зачисления средств на расчетный (текущий) счет заемщика, в т.ч. при предоставлении кредита на оплату платежных документов. Возврат (погашение) кредита и уплата процентов по нему могут производиться списанием средств с расчетного счета заемщика по его платежному поручению, а также путем списания средств в порядке установленной очередности на основании платежного требования банка.

В последнем случае при заключении кредитного договора заемщик должен зафиксировать документально свое согласие на безакцептное списание средств с его счета в погашение кредита. При недостатке средств на расчетном счете заемщика банк в первую очередь взыскивает проценты по ссуде, а затем основной долг. Если в установленные договором сроки заемщик не внес причитающуюся сумму, его задолженность по погашению основного долга или выплате процентов переносится на счет просроченной задолженности по основному долгу или процентам. По просроченным кредитам банк устанавливает повышенную процентную ставку.

В ходе исполнения кредитного договора могут возникнуть непредвиденные проблемы, вследствие которых необходимо изменить его условия. Изменения условий кредитования и переоформление ссуд могут происходить по инициативе как заемщика, так и банка.

Под изменением условий договора по переоформленным ссудам понимается одно из следующих изменений:

уменьшение в дополнительном соглашении процентной ставки при условии, что первоначальным договором предусмотрена фиксированная ставка, либо при плавающей процентной ставке — изменения, не соответствующие условиям, содержащимся в первоначальном соглашении сторон; продление в дополнительном соглашении срока предоставления кредита на период, больший по сравнению со сроком, указанным в первоначальном кредитном договоре;

• увеличение суммы предоставленного кредита относительно первоначальной;

• при переоформлении дополнительного соглашения, на основании которого реально улучшается качество обеспечения ссудной задолженности по сравнению с первоначальными условиями.

Переоформление ссуды свидетельствует прежде всего о понижении ее качества и о повышении банковского риска. Банк требует досрочного погашения ссуды или взыскивает ее в бесспорном порядке в следующих случаях:

• при несвоевременном представлении в банк балансов и других форм отчетности или при полном отказе от их представления;

• при выявлении случаев реализации заложенного имущества без согласия банка;

при выявлении случаев неудовлетворительного хранения заложенного имущества;

при несвоевременной уплате основного долга и процентов.

Клиенту-заемщику также может быть договором предоставлено право в силу обоснованных причин не использовать кредит (кредитную линию) полностью или частично. Первоначально согласованная величина кредита (кредитной линии) в последующем может быть также скорректирована сторонами. При досрочном погашении кредита или неполном его использовании заемщиком банк теряет часть своего процентного дохода.

В литературе описаны критерии определения банками идеального заемщика, которые заслуживают внимания:

• предприятие существует как юридическое лицо не менее одного года, работает с прибылью, имеет устойчивые обороты по расчетному счету, при сезонности деятельности допустимо колебание оборотов в размере 30%, желаемое соотношение среднемесячного оборота по расчетному счету за последние шесть месяцев к сумме испрашиваемого кредита не менее 2/1;

• реализация продукции за «живые» деньги, а не по бартеру, не за векселя и налоговые освобождения и т.д.; предприятие (включая связанные структуры) не имеет просроченных обязательств любых типов перед кредиторами, в т.ч. перед бюджетом и внебюджетными фондами;

• сумма оборотных активов превышает сумму испрашиваемого кредита;

• предприятие (включая связанные структуры) не ведет в настоящее время судебных процессов в качестве ответчика;

• менеджеры имеют опыт работы в данном виде бизнеса не менее 3 лет, предприятие имеет системное управление, численность персонала составляет не менее 10 человек;

• отсутствует существенное влияние криминальных структур на деятельность предприятия;

• предприятие готово предоставлять исчерпывающую информацию, касающуюся своей деятельности, включая управленческий учет;

• предприятие согласно полностью перевести обороты по расчетному счету в банк-кредитор и проявляет заинтересованность в использовании других банковских продуктов (инкассация, конверсионные операции, факторинг, межбанковские

расчеты, паспорта сделок и др.).

Объектами банковского краткосрочного кредитования юридических лиц могут являться:

• товары и услуги, предоставляемые (поставляемые) заемщику по определенным контрактам;

• оборотные средства в целом, в т.ч. погашение текущей задолженности по уплате налогов;

• финансирование производственных затрат заемщика — закупка сырья, материалов, комплектующих, полуфабрикатов, расходов по транспортировке, хранению, оплате электроэнергии и т.п.;

• заработная плата работникам организации.

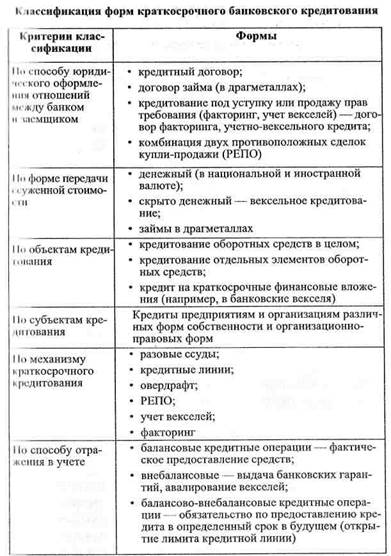

Банки как профессиональные кредиторы предлагают организациям разнообразные формы и механизмы кредитования (табл. 5.7). Механизм банковского кредитования — это конкретный метод предоставления кредита, выбор которого зависит от особенностей производственно-коммерческого цикла заемщика, равномерности поступления выручки от реализации, от его кредитной истории, а также от характера потребности заемщика в заемных средствах (временная или постоянная). Так, торговые предприятия традиционно используют в своем обороте значительную долю заемных средств, быстрота оборота капитала и равномерность поступления торговой выручки позволяют им заимствовать средства, не нарушая при этом своей ликвидности.

Разовая ссуда означает предоставление кредита разовым зачислением денежных средств на расчетный счет заемщика. При открытии кредитной линии заключается соглашение (договор) о максимальной сумме кредита, которую заемщик сможет использовать в течение обусловленного срока при соблюдении определенных условий. В пределах лимита кредитной линии заемщику предоставляется кредит путем оплаты платежных документов по мере необходимости, т.е. ссуда не имеет конкретных заранее установленных сроков выдачи. Однако погашение кредита может происходить как в определенные сроки на основе срочных обязательств клиента, так и по мере поступления средств на счет заемщика.

Различают несколько видов кредитных линий — это невозобновляемая кредитная линия, когда по мере выборки кредита сумма лимита исчерпывается, и возобновляемая кредитная линия (револьверный кредит), которая предполагает восстановление лимита кредитования при погашении заемщиком обязательств в пределах срока действия договора. В банковской практике применяются также рамочные кредитные линии, которые открываются на основании генерального соглашения, в рамках которого на каждый транш кредита оформляется отдельный кредитный договор. Кредитные линии удобны заемщику в следующих случаях:

• для проведения платежей, связанных с одним или несколькими контрактами или партией товара (например, для оплаты таможенной очистки, перевалки, транспортировки и прочих расходов);

• регулярных финансово-хозяйственных операций;

• для покрытия периодически возникающих разрывов в платежном обороте торговых, промышленных, сельскохозяйственных и транспортных предприятий.

В любом случае при использовании кредитных линий составляется график выборки кредита, в котором указываются конкретные даты или периоды выборки средств, а также плата за резервирование ресурсов в случае несоблюдения заемщиком графика выборки.

Под овердрафтным понимается кредит, предоставляемый банком клиентам для оплаты их платежных документов при отсутствии или недостатке средств на расчетном (текущем) счете. Овердрафтный кредит в рублях или в иностранной валюте обычно предоставляется юридическим лицам, находящимся на расчетно-кассовом обслуживании в данном банке, имеющим значительные обороты по счетам, а также безупречную кредитную историю и устойчивое финансовое положение. Клиенту устанавливается лимит овердрафта — максимальный размер ссудной задолженности на основании кредитного договора. Срок овердрафтного кредитования может устанавливаться по-разному. Например, Сбербанк РФ заключает с клиентом договор об овердфтном кредите на срок не более 30 календарных дней, причем этот договор может включаться в рамках и на основе Генерального соглашения сроком не более 180 дней. Договоры по овердрафтному кредиту оформляются в качестве приложения к договору о расчетно-кассовом обслуживании.

Лимит овердрафта в рублях рассчитывается в процентах от совокупного среднемесячного кредитового оборота за последние три месяца по всем расчетным и текущим рублевым счетам, а также текущим валютным счетам, открытым клиентом в банке. Лимит овердрафта в рублях обычно колеблется от 10% при обороте по счету от 0, 1 до 1, 5 млн руб. до 35% при обороте свыше 40 млн руб. Плата за открытие лимита овердрафта устанавливается в размере 0, 5-1, 5% годовых. Плата за открытие лимита овердрафта взимается за весь срок действия договора и уплачивается не позднее дня подписания договора, в противном случае операции по кредитованию счета клиента не производятся. За фактическое пользование овердрафтом взимаются проценты. Погашение овердрафтного кредита производится ежедневно из сумм, поступивших на расчетный счет заемщика в порядке очередности платежей, установленной ст. 855 ГК РФ.

Из всех применяющихся в российских банках механизмов кредитования, несомненно, овердрафт, предоставляемый в режиме до востребования, обладает наибольшей гибкостью. Такой кредит оперативно замещает недостаток оборотных средств вследствие кассовых разрывов и автоматически погашается из поступающей выручки. Овердрафт можно назвать также формой кредитования оборотных средств в целом, кроме того, поскольку объект кредитования здесь точно не установлен, при оплате претензий к расчетному счету за счет овердрафта должна соблюдаться очередность платежей, установленная ст. 855 ГК РФ. Заемщик сам может инициировать овердрафт, если ему нужно кому-то срочно заплатить.

Коммерческие банки предоставляют также экспресс-кредиты под залог акций или ценных бумаг банка-кредитора. Например, Сбербанк предоставляет кредит под залог собственных акций в рублях сроком до одного года. В обеспечение кредита принимаются акции СБ РФ, принадлежащие залогодателю на праве собственности, свободные от обязательств перед третьими лицами. На период действия кредитного договора и договора залога ценных бумаг залогодатель предоставляет банку доверенность на право участия в общем собрании акционеров СБ РФ от имени залогодателя с правом голосовать по всем вопросам повестки дня. В случае невыполнения заемщиком обязательств по кредитному договору банк заключает с заемщиком соглашение об отступном и приходует акции СБ РФ на баланс. Если банк не получил ценных бумаг в качестве отступного, то обращение взыскания производится путем их продажи.

Банки предлагают также вексельные кредиты в виде пакета собственных векселей под более низкие, чем по обычным кредитам, проценты. Строго говоря, банк выдает заемщику кредитна покупку собственных векселей (одного или нескольких). Сумма номиналов приобретаемых векселей должна быть равна сумме предоставляемого кредита. Так, Сбербанк РФ использует для вексельного кредитования простые дисконтные векселя (с нулевым дисконтом). Заемщик должен подтвердить согласие { поставщиков на оплату векселями кредитующего банка. Срок погашения кредита с применением векселей может быть установлен:

• в пределах срока платежа по векселю;

• позднее наступления срока платежа по векселю.

Во втором случае процентные ставки за период с даты наступления срока платежа по векселю до срока погашения по кредитному договору устанавливается на таком же уровне, что и по обычным кредитам. При кредитовании с применением векселей заемщику может быть предоставлена разовая ссуда, открыта кредитная линия. В договоре обязательно указывается цель дальнейшего использования векселей. Основанием для передачи векселя заемщику является договор купли-продажи.

Учет векселей, факторинг и форфейтинг представляют собой способы кредитования путем мобилизации уже существующих денежных обязательств, прав требования заемщика, они позволяют ему превратить долг (дебиторскую задолженность) в работающий капитал.

Сделка РЕПО представляет собой продажу ценных бумаг с обязательством обратного выкупа в определенный срок по более высокой цене (или с уплатой процентов сверх стоимости продажи). По своей сути сделка РЕПО является механизмом кредитования, т.к. в ней присутствуют возвратность, срочность и платность. При таком способе кредитования нет необходимости оформлять договор залога или другое обеспечение, т.к. ценные бумаги переходят в собственность кредитора, что существенно снижает его риск.

Факторинг, учет векселей и форфейтинг — это формы кредитования путем мобилизации долговых обязательств под уступку права требования (дебиторской задолженности) заемщика, которые позволяют превратить долг в работающий капитал.