Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Бюджетная классификация

|

|

Теоретический материал

Тема 1. Бюджетное устройство РФ

Содержание, функции бюджета, бюджетная система

Правовое регулирование бюджетной системы в РФ

Бюджетная классификация в РФ

Бюджетный процесс

Содержание, функции бюджета, бюджетная система

Экономическая сущность и содержание бюджета

Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, являются финансовая система общества и входящий в ее состав государственный бюджет.

По экономической сущности государственный бюджет – это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу распределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования экономики, социально-культурных мероприятий, нужд обороны и государственного управления.

По материально-вещественному воплощению – это фонд денежных средств, по плановой форме – финансовый документ, составляемый в виде баланса доходов и расходов.

Бюджет выполняет следующие функции:

1) Фискальная – функция обеспечения материальной основы государства (источник – налоги, займы, доходы от государственной собственности, эмиссия бумажных денег).

2) Распределительная – государство концентрирует часть ВНП и распределяет его между сферами производства, социальными группами.

3) Регулирующая – с помощью бюджетов оказывается воздействие на совокупный спрос и бюджет служит инструментом стимулирования технического прогресса.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

(1) образование доходов бюджета;

(2) использование бюджетных средств — расходы бюджета.

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии c законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.

При образовании доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками. Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др.

Доходы бюджета могут носить налоговый и неналоговый характер.

Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, ссудный процент, рента, дивиденды и т.д.), а также накопления.

Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы.

Государственные доходы представлены той частью финансовых отношений, которая связана с формированием финансовых ресурсов в распоряжение государства (в лице различных его структур) и государственных предприятий.

При этом аккумулируемые государством финансовые ресурсы относятся к разряду централизованных, а остающиеся в распоряжении государственных предприятий, к разряду децентрализованных. Централизованные государственные доходы формируются в основном за счет налоговых поступлений, доходов от внешнеэкономической деятельности, платежей населения. Децентрализованные образуются из денежных доходов и накоплений самих предприятий.

Расходы бюджета — денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Государственные расходы – это часть финансовых отношений, обусловленная использованием централизованных и децентрализованных доходов государства.

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сфер, являющиеся получателями или распорядителями бюджетных средств. В бюджете только определяются размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы, от экономической ситуации и общественных приоритетов.

Форма государственного устройства страны, действующие основные законодательные акты, роль бюджета в общественном воспроизводстве и социальных процессах определяют основы бюджетного устройства.

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Бюджетное устройство РФ определяется исходя из положений Бюджетного Кодекса. В состав бюджетного устройства входят: бюджетная система РФ, бюджетная классификация РФ, принципы бюджетной системы РФ.

Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах.

Основы бюджетного устройства РФ определяются Конституцией РФ и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе РФ, края, области, автономные округа.

В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней:

(1) федерального бюджета и бюджетов государственных внебюджетных фондов;

(2) бюджетов субъектов РФ (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

(3) местных бюджетов, в том числе:

§

§ бюджетов муниципальных районов, бюджеты городских округов, бюджетов внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

§ бюджетов городских и сельских поселений.

Под городским поселением понимается поселение, в состав которого входит 1 город или поселок и территория, предназначенная для развития его инфраструктуры, и которое осуществляет местное самоуправление. Городские поселения, не являющиеся городскими округами, входят в состав муниципальных районов.

Сельское поселение – 1 сельский населенный пункт численностью более 1000 человек или несколько населенных пунктов, объединенных общей территорией, на которой осуществляется местное самоуправление.

Муниципальный район – группа поселений, объединенных общей территорией, в границах которого решаются задачи межпоселенческого характера.

Городской округ – городское посление, которое не входит в состав муниципального района и органы местного самоуправления которого решают вопросы поселения и муниципального района.

Бюджетная система РФ включает федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 54 краевых и областных бюджетов и бюджеты городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, 6 окружных бюджетов автономных округов и более 24 тыс. местных бюджетов, в том числе 1868 муниципальных районов, 329 городских округов, более 22 тысяч бюджетов — городских и сельских поселений. Челябинская область состоит из 16 городских округов (златоустовский, Копейский, Магнитогорский) и 27 муниципальных районов (Аргаяшский, Брединский, Верхнеуральский), 27городских поселений и 247 сельских поселений.

Главенствующую роль в бюджетном процессе в РФ занимает федеральный бюджет, который вместе с бюджетами государственных внебюджетных фондов РФ, предназначен для исполнения расходных обязательств РФ. Бюджетный кодекс РФ предполагает ежегодное составление и утверждение федерального бюджета и бюджетов государственных внебюджетных фондов РФ на три года (очередной финансовый год и плановый период).

Очередной финансовый год – год, следующий за текущим финансовым годом.

Плановый период – два финансовых года, следующие за очередным финансовым годом.

В основу бюджетного планирования положен принцип «скользящей трехлетки», при котором ранее утвержденные проектировки второго и третьего года трехлетнего периода становятся основой формирования следующего бюджета с ежегодным добавлением к ним проектировок третьего года.

Следующим после федерального бюджета звеном бюджетной системы РФ являются бюджеты субъектов РФ. Каждый субъект РФ имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда, которые разрабатываются и утверждаются в форме законов.

Третий уровень бюджетной системы РФ представляют местные бюджеты. В РФ каждое муниципальное образование имеет свой бюджет, который разрабатывается и утверждается в форме муниципальных правовых актов представительных органов муниципальных образований.

В состав бюджетной системы РФ входят также бюджеты государственных внебюджетных фондов, предназначенные в соответствии со ст. 13 Бюджетного Кодекса РФ, как и федеральный бюджет, для исполнения расходных обязательств РФ. Бюджетами государственных внебюджетных фондов в РФ считаются: бюджет Пенсионного Фонда РФ, бюджет Фонда социального страхования РФ, бюджет Фонда обязательного медицинского страхования.

В составе бюджетной системы РФ образовываются консолидированные бюджеты.

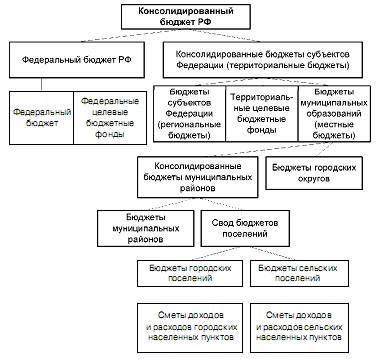

Консолидированный бюджет – свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами. Федеральный бюджет и свод консолидированных бюджетов субъектов РФ (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет РФ.

Схема консолидированного бюджета РФ представлена на рис. 1.

Рисунок 1 - Схема консолидированного бюджета РФ

Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Принципы функционирования бюджетной системы РФ следующие:

• единство бюджетной системы;

• разграничение доходов и расходов между уровнями бюджетной системы

• самостоятельность бюджетов разных уровней;

• полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• сбалансированность бюджета;

• эффективность и экономность использования бюджетных средств;

• общее покрытие расходов бюджета;

• гласность;

• достоверность бюджета;

• адресность и целевой характер использования бюджетных средств.

Принцип единства бюджетной системы предполагает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ — это закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти РФ, органами государственной власти субъектов Федерации и органами местного самоуправления.

Принцип самостоятельности всех бюджетов — один из важнейших и означает:

(1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

(2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

(3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

(4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

(5) право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

(6) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе РФ.

Принцип сбалансированности бюджета — каждый бюджет должен быть сбалансирован, т.е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

Принцип общего покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

Гласность — это обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления. Обязательно открыты для общества и средств массовой информации процедуры рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа

государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

Достоверность бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Адресность и целевой характер бюджетных средств — бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

- Правовое регулирование бюджетной системы РФ

Основой бюджетного законодательства Российской Федерации является Бюджетный кодекс Российской Федерации (БК РФ). БК определяет круг бюджетных правоотношений, т.е. отношений, возникающих между субъектами бюджетного права в процессе составления и рассмотрения проектов бюджетов, утверждения и исполнения бюджетов, контроля за исполнением бюджетов всех уровней бюджетной системы РФ, а также бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга.

Согласно Бюджетному Кодексу РФ, бюджет — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

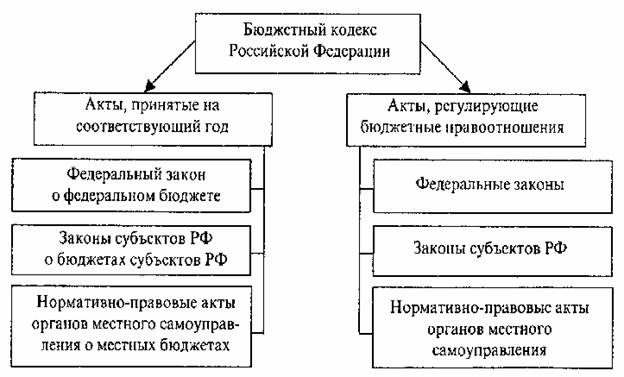

БК определяет также структуру бюджетного законодательства России (рисунок 2).

Рисунок 2 – Структура бюджетного законодательства РФ

БК принадлежит приоритет в сфере нормативного регулирования бюджетного процесса в России. Нормативно-правовые акты, которые обозначены на рисунке 2, указы Президента РФ, постановления Правительства РФ, акты федеральных исполнительных органов власти, регулирующие бюджетные правоотношения, не могут противоречить БК. В то же время, БК устанавливает приоритет международных правовых норм: если международным договором РФ установлены иные правила, чем те, которые предусмотрены бюджетным законодательством РФ, применяются правила международного договора.

Бюджетный кодекс законодательно установил вертикальное распределение компетенции между уровнями власти.

К компетенции федерального уровня государственной власти относится:

1. установление общих принципов организации и функционирования бюджетной системы РФ;

2. разграничение налогов и других доходов между уровнями бюджетной системы, а также распределение в порядке межбюджетного регулирования доходов от федеральных налогов и сборов, иных доходов федерального бюджета между бюджетами разных уровней бюджетной системы РФ;

3. разграничение полномочий по осуществлению расходов между бюджетами разных уровней бюджетной системы РФ;

4. установление порядка составления и рассмотрения проекта федерального бюджета, утверждения и исполнения федерального бюджета, осуществления контроля за его исполнением, составления отчетности об исполнении и утверждения отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов;

5. составление и рассмотрение проекта федерального бюджета, утверждение и исполнение федерального бюджета, осуществление контроля за его исполнением и утверждение отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов;

6. предоставление финансовой помощи и бюджетных ссуд из федерального бюджета бюджетам субъектов РФ и местным бюджетам;

7. установление минимальных государственных социальных стандартов, норм и нормативов финансовых затрат на единицу предоставленных государственных или муниципальных услуг;

8. утверждение бюджетной классификации РФ;

9. установление федеральными законами порядка осуществления заимствований РФ, субъектами РФ и органами местного самоуправления;

10. управление долгом РФ;

11. определение перечня и порядка формирования государственных внебюджетных фондов, управление их деятельностью;

12. установление оснований и порядка привлечения к ответственности за нарушение бюджетного законодательства РФ; другие полномочия.

Таким образом, органы государственной власти РФ определяют вопросы федерального бюджета и государственных внебюджетных фондов, а также регламентируют основы бюджетного процесса для других уровней государственной власти и местного самоуправления.

В области регулирования бюджетных правоотношений к ведению субъектов РФ относятся вопросы, связанные с бюджетами субъектов РФ и бюджетами территориальных государственных внебюджетных фондов, а также порядок организации межбюджетных отношений в конкретном субъекте РФ, хотя эти вопросы находятся в сфере совместного ведения с федеральными органами государственной власти.

Соответственно, компетенция органов местного самоуправления должна осуществляться в пределах, установленных федеральным законодательством, законодательством субъектов РФ, а также в соответствии с нормативно-правовыми актами органов власти местного самоуправления.

Бюджетная классификация

Согласно ст. 18 Бюджетного Кодекса РФ, бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Бюджетная классификация РФ включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (далее - классификация операций сектора государственного управления).