Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Кредитная политика Азнакаевского ДО АФ АИКБ

|

|

«Татфондбанк»

Азнакаевский ДО АФ ОАО АИКБ «Татфондбанк» предоставляет полный спектр банковских услуг для юридических лиц и физических лиц.

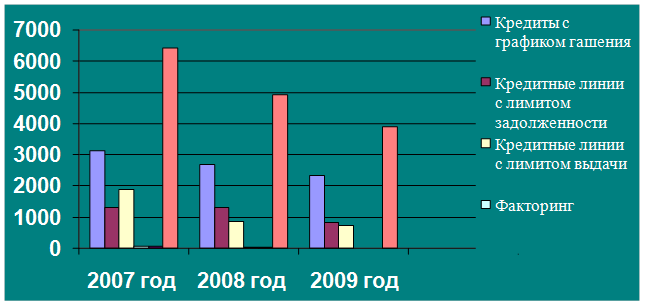

Азнакаевский ДО АФ ОАО АИКБ «Татфондбанк» осуществляет кредитование юридических лиц и индивидуальных предпринимателей в рублях и иностранной валюте. Кредиты предоставляются в форме разовой выдачи, кредита с лимитом задолженности, кредита с лимитом выдачи, кредиты с графиком гашения, кредиты в форме «овердрафт» и «факторинг» (рис. 5). Такие условия как размер кредита, процентная ставка, срок рассматриваются индивидуально для каждого заёмщика в зависимости от целей кредитования, отраслевой специфики, оборотов по расчётному счёту, кредитоспособности клиента и предлагаемого залога.

Рис. 5 Динамика объемов кредитования в Азнакаевском

Рис. 5 Динамика объемов кредитования в Азнакаевском

ДО АФ ОАО АИКБ «Татфондбанк» (млн.руб.)

Сегодня Азнакаевский ДО АФ ОАО АИКБ «Татфондбанк» предлагает широкую линейку кредитных продуктов для малого и среднего бизнеса. Это как собственные кредитные программы банка, так и кредитные продукты, реализуемые по совместным программам с ОАО «Российский Банк Развития» и с ГНО «Инвестиционно-венчурный фонд РТ». По данным агентства РБК Татфондбанк занимает 9 место среди крупнейших банков России по объемам выданных малому и среднему бизнесу кредитов в 2009 году.

Кредиты, как правило, обеспечиваются поручительством и/или залогом:

- недвижимого имущества;

- оборудования;

- автотранспорта;

- ценных бумаг, котируемых на рынке или имеющих привлекательность для Банка;

- прав требования по депозитам;

- другого ликвидного имущества.

Общий срок рассмотрения кредитной заявки — 10 (десять) рабочих дней с момента предоставления полного пакета документов. Если иное не определено условиями, какого либо конкретного кредитного продукта или особенностями обременения залогового обеспечения.

Обязательными условиями кредитования являются:

- страхование залога сроком на 1 год с дальнейшим ежегодным продлением до полного погашения кредита. Выгодоприобретатель — Татфондбанк, страховщик — аккредитованная банком компания;

- поручительство собственников бизнеса;

- открытие расчетного счета при положительном решении о кредитовании.

В соответствии с Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (с изменениями от 18 октября 2007 г., 22, 23 июля 2008 г., 2 августа, 27 декабря 2009 г.) к субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

Малые предприятия:

- максимальная численность персонала 100 чел;

- максимальная годовая выручка, (400 000 000 руб.);

- максимальная доля собственников-юридических лиц, не относящихся к малому бизнесу − 25%;

- ограничения по форме собственности — коммерческая организация и индивидуальные предприниматели (внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, крестьянские (фермерские) хозяйства), среди малых предприятий выделяются микропредприятия — до 15 чел;

- максимальная годовая выручка — 60 000 000 руб.

Средние предприятия:

- минимальная численность персонала 101 чел;

- максимальная численность персонала, 250 чел;

- минимальная годовая выручка, (400 000 001 руб.), максимальная годовая выручка, млн. (1000 000 000 руб.);

- ограничения по форме собственности-коммерческая организация и индивидуальные предприниматели (внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, крестьянские (фермерские) хозяйства).

Азнакаевский ДО АФ ОАО АИКБ «Татфондбанк» для малого и среднего бизнеса предлагает 3 вида своих кредитных программ:

1. Овердрафт. Общую характеристику овердрафта можно рассмотреть на табл. 1.

Таблица 1

Общая характеристика овердрафта

| Условия | все категории заемщиков |

| Цель кредитования | осуществление расчетов при недостаточности либо отсутствии денежных средств на расчетном счете |

| Сумма кредита | 30% от величины среднемесячных оборотов по расчетному счету |

| Срок кредитования | до 1 года |

| Срок транша | погашение осуществляется в сроки (не более 30 дней) или по мере поступления на расчетный счет денежных средств |

| Ставка процента | от 16 до 19 % годовых |

| Комиссия за предоставление кредита | нет |

| Обеспечение | без обеспечения |

| Погашение процентов | в день погашения овердрафта |

| Пересчет суммы лимита | не реже одного раза в месяц |

| Поддержание оборотов по расчетному счету | обязательно |

| Неустойка за невыполнение обязательств по поддержанию оборотов | 3% годовых от остатка ссудной задолженности |

Дополнительные условия:

- лимит овердрафта – определяется в зависимости от сумм ежемесячных поступлений на счета в ОАО «АИКБ «Татфондбанк». При первоначальном определении величины среднемесячных оборотов по расчетным (текущим) счетам Клиента в момент обращения с заявкой на краткосрочный кредит в форме овердрафт период расчета должен составлять не менее 6 месяцев. При этом отслеживается наличие в указанный период времени к расчетному счету Клиента картотеки неоплаченных документов, ее периодичность и длительность. В случае сезонной деятельности заемщика анализируемый период может быть увеличен

- период деятельности заемщика не может составлять менее 1 года.

- при расчете оборотов по Счету не учитываются:

a. суммы кредитов и займов, предоставленных Заемщику Банком;

b. поступления с любых расчетных счетов Заемщика;

c. несвойственные финансово-хозяйственной деятельности Заемщика поступления (предоставление/возврат займов третьими лицами, разовые крупные поступления от реализации основных средств, финансовая или материальная помощь и прочее). Кроме того, рассчитываемый показатель уменьшается на сумму платежей по действующим кредитам (ежемесячные проценты, погашение основного долга по графику, единовременный возврат кредита и т.д.).

- пересчет максимально возможного лимита овердрафта производится не реже 1 раза в месяц. В расчете участвуют 3 последних полных календарных месяца.

- изменение суммы лимита производится Банком в одностороннем порядке путем направления Клиенту в письменном виде Извещения.

- сумма расчетного лимита овердрафта, определенная на момент заключения соглашения и зафиксированная в Заключении Кредитного Комитета Банка, является максимальной. Установление лимита овердрафта выше определенной в Заключении Кредитного Комитета допускается только по решению Кредитного комитета. Установление лимита овердрафта (по результатам перерасчета лимита) ниже определенной в Заключении Кредитного Комитета допускается без решения Кредитного комитета.

В зависимости от оборотов по расчетному счету в Азнакаевском ДО АФ ОАО АИКБ «Татфондбанк» за последние 6 месяцев определяется размер ставки процента по кредиту на весь срок кредитования:

- до 50% от общей суммы оборотов по всем расчетным счетам — 19% годовых;

- от 51% до 70% от общей суммы оборотов по всем расчетным счетам — 18% годовых;

- от 71% до 89% от общей суммы оборотов по всем расчетным счетам — 17% годовых;

- 90% и более, от общей суммы оборотов по всем расчетным счетам — 16% годовых.