Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Рекомендации по совершенствованию кредитной политики банка

|

|

Совершенствование практики кредитования требует разработки оптимальной для банка организации кредитования. В этих целях банки, имеющие в своем аппарате квалифицированных и профессиональных банковских работников, уделяют внимание поиску оптимальных вариантов методики расчета кредитоспособности заемщиков, правил кредитования. Организация кредитования должна обеспечивать безусловный возврат ссуд, целевой характер их использования, стимулирование роста объема производства продукции, удовлетворяющей потребности общества, и увеличение доли кредитных вложений, направляемых на инвестиционные проекты в перспективные высокоэффективные отрасли. Общие ориентиры и рекомендации должны давать возможность инициативной работы практических работников, занимающихся отбором конкретных кредитных проектов и выработкой условий кредитных договоров. При этом можно определить предельные суммы кредитов, решения по которым принимаются сотрудниками разных должностных категорий. Кредитная политика банка разрабатывается также на основе положений экономической и денежно-кредитной политики государства, сложившейся хозяйственной ситуации в данном регионе.

Хорошие знания тенденции на кредитном рынке дают возможность коммерческому банку проводить деловую политику эффективно и эластично, а средства своего кредитного потенциала использовать свободнее.

Если коммерческий банк имеет ясную картину на кредитном рынке, то тем самым он обеспечивает для себя возможность получения межбанковского кредита на кредитном рынке в момент возникновения собственных обязательств без риска не ликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке.

Недавние и текущие события на мировых финансовых рынках, вызванные американским ипотечным кризисом, показали необходимость более строгого подхода банков к оценке имеющихся рисков. Одним из важных обстоятельств, с точки зрения устойчивости банка, является построение более адекватной оценки потерь в экстремальных условиях рынка (в рамках стресс-тестирования), которая создаст предпосылки для эффективного контроля и управления рисками в период возможных кризисных ситуаций. Суть стресс-тестирования заключается в том, чтобы понять, что может случиться, какие убытки может понести банк в той или иной неожиданной ситуации [25].

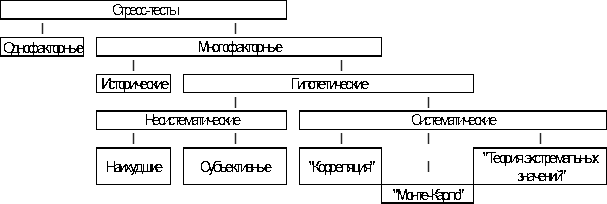

Существует довольно много различных видов стресс-тестов, выделяются следующие их группы (рис. 6):

Рис.6 Виды стресс-тестов

- однофакторные стресс-тесты (анализ чувствительности). При проведении однофакторных тестов рассматривается влияние изменения одного из факторов риска на стоимость портфеля. Нередко такие тесты используются трейдерами, которые хотят понять, какое влияние на их позиции может оказать существенное изменение определенного фактора риска (например, изменение курса валют). Но проблема заключается в том, что при стрессовых ситуациях изменяются и остальные факторы риска, поэтому если рассматривать изменение только одного из них, то результаты могут получиться некорректными.

- многофакторные стресс-тесты (анализ сценариев). В данном случае рассматривается изменение сразу нескольких факторов риска. Многофакторные стресс-тесты бывают различного типа. Наиболее распространенные из них основываются на исторических сценариях. Такие сценарии подразумевают рассмотрение изменений факторов риска, которые уже происходили в прошлом. Основным недостатком этого метода является то, что не учитываются характеристики рынка и институциональных структур, которые меняются со временем.

Трудности при использовании известных методов стресс-тестирования часто связаны с отсутствием или недостатком исторических данных о параметрах риска, по которым строятся их прогнозные значения для будущего кризиса. Прежде всего, это относится к оценке кредитного риска, для которого часто отсутствуют исторические данные для построения прогнозной оценки вероятности дефолтов или матрицы вероятностей переходов.

Кроме того, при стресс-тестировании обычно не рассматривается влияние риска ликвидности на величину потерь банка, в то время как отток привлеченных средств в период кризиса может оказывать значительное влияние на величину стоимости активов.

Применение стресс-тестирования позволит Азнакаевскому ДО АФ ОАО АИКБ «Татфондбанк» более точно определить уровень кредитного риска, что позволит выполнить задачи и цели кредитной политики АИКБ «Татфондбанка» - обеспечение эффективного управления кредитными ресурсами, направляя их преимущественно в реальный сектор экономики, удовлетворение возрастающей потребности населения, формирование качественного и доходного кредитного портфеля в сложной экономической ситуации.

В России все большее распространение наряду с традиционными способами оценки кредитоспособности заемщика (на основе системы финансовых коэффициентов, на основе анализа денежных потоков, на основе анализа делового риска) для уменьшения риска при операциях кредитования физических лиц получает оценка кредитоспособности заемщика на основе технологии интеллектуального анализа данных DataMining (с использованием деревьев решений). Можно привести давно всем известную цепочку связанных событий: чем меньше рискует банк при предоставлении кредита, тем меньше процентная ставка, предлагаемая этим банком; чем меньше процентная ставка, тем больше клиентов обратиться в именно этот банк; чем больше клиентов обратиться в банк, тем большую прибыль получит банк, а это одна из основных целей коммерческой деятельности. Риск, связанный с невозвратом суммы основного долга и процентов можно значительно снизить, оценивая вероятность возврата заемщиком кредита.

Сущность этого метода заключается в следующем: на основе данных за прошлые периоды строится дерево. При этом класс каждой из ситуаций, на основании которых строится дерево, заранее известен. В нашем случае следует знать, были ли возвращены основная сумма долга и проценты и не было ли просрочек в платежах. При построении дерева все известные ситуации обучающей выборки сначала попадают в верхний узел, а потом распределяются по узлам, которые в свою очередь также могут быть разбиты на дочерние узлы. Критерий разбиения - это различные значения какого-либо входного фактора. Для определения поля, по которому будет происходить разбиение, используется показатель, называемый энтропия, или мера неопределенности. Выбирается то поле, при разбиении по которому устраняется больше неопределенности. Неопределенность тем выше, чем больше примесей (объектов, относящихся к различным классам) находятся в одном узле. Энтропия равна нулю, если в узле будут находиться объекты, относящиеся к одному классу.

Полученную модель используют при определении класса (давать / не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита).

При значительном изменении текущей ситуации на рынке дерево можно перестроить, т. е. адаптировать к существующей обстановке.

Дальнейшие усовершенствования модели оценки кредитоспособности физического лица на основе технологии интеллектуального анализа данных DataMining (с использованием деревьев решений) могут затрагивать следующие моменты: более точный подбор определяющих заемщика факторов; изменение самой постановки задачи, например, вместо двух значений целевого параметра можно использовать более детальную информацию (вернул / не вернул / не вовремя), или в качестве целевого значения - вероятность того, что деньги выплачены вовремя.

Различные методики отличаются друг от друга числом показателей, применяемых в качестве составных частей общего рейтинга заемщика, а также различными подходами к самим характеристикам и приоритетностью каждой из них. Если бы состав показателей был универсальным для всех банков и стран, то можно было бы обмениваться статистикой и мозаично набирать полную картину. При этом нельзя не отметить отсутствие единства у стран, банков и авторов в выборе системы показателей. В рамках дилеммы «риск - доходность» заемщики, имеющие более слабые финансовые позиции (более подверженные риску), должны платить за кредит больше, чем более надежные заемщики.

В последнее время для оценки риска кредитования заемщика в мировой практике широкое распространение получил скоринг. Скоринг – это система подсчета рисков невозврата взятого заемщиком кредита, которая работает автоматически. Она получила большое распространение в России и применяется чаще всего, когда решается вопрос о выдаче небольшого кредита. При работе с крупными суммами, например в случае ипотечного кредитования, проводится личная беседа, потому что не все можно доверить компьютеру.

Скоринг используется главным образом при кредитовании физических лиц и представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок.

Важная черта системы «кредит - скоринг» заключается в том, что она не может применяться по шаблону, а должна разрабатываться исходя из особенностей, присущих банку, его клиентуре, учитывая характер банковского законодательства и традиций страны, т. е. подлежит постоянному наблюдению и видоизменению.

Сегодня известно достаточно много методик кредитного скоринга. Одной из самых известных является модель Дюрана. Дюран выделил группы факторов, позволяющих максимально определить степень кредитного риска, и коэффициенты для различных факторов, характеризующих кредитоспособность физического лица: пол, возраст, срок проживания в данной местности, профессия, финансовые показатели, работа, занятость.

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных характеристик. В результате получается интегральный показатель (score). Чем он выше, тем выше надежность клиента, и банк может упорядочить своих клиентов по степени возрастания кредитоспособности.

«Скоринг - формуляр» немецкого банка состоит из двенадцати показателей, по каждому из которых клиенту начисляется большее или меньшее количество баллов. Максимальный балл - 20. Аналогичный подход при анализе кредитоспособности заемщиков используют французские банки. Единственная сложность заключается в том, что балльные оценки кредитоспособности заемщика должны быть статистически выверены и требуют постоянного обновления информации, что может быть дорого для банка.

Сейчас банки требуют от потенциальных клиентов от 9 до 24 различных документов, которые являются официальным основанием для получения кредита. Несмотря на то, что не существует официальной процедуры работы с ними и каждый банк по своей собственной схеме собирает эти документы, в целом они должны содержать все необходимые сведения о заемщике.

Среди преимуществ скоринговых систем западные банкиры указывают снижение уровня невозврата кредита, быстроту и беспристрастность в принятии решений, возможность эффективного управления кредитным портфелем, отсутствие необходимости длительного обучения персонала.

Основной недостаток скоринговой системы оценки кредитоспособности физических лиц - ее низкая адаптируемость. Используемая же для оценки кредитоспособности система должна отвечать настоящему положению дел. Например, в США считается плюсом, если человек поменял много мест работы, что говорит о его востребованности. В нашей стране наоборот - данное обстоятельство свидетельствовало, что человек либо не может ужиться с коллективом, либо он малоценный специалист, и, соответственно, повышается вероятность просрочки в платежах. В последние годы в больших городах если это приветствуется, то в небольших городках, как Азнакаево, данная характеристика о клиенте остается свидетельством о его не некредитоспособности или ставит под сомнение банк о выдаче ему кредита.

Сложность заключается только в выборе характеристик, т. е. какая информация является существенной, а какой можно пренебречь. Выборка подразделяется на две группы: «хорошие» и «плохие» риски. В Западной Европе «плохим риском» считается клиент, задерживающийся с очередной выплатой на три месяца, либо клиент, слишком рано возвращающий кредит, банк не успевает ничего на нем заработать. В настоящее время скоринг, широко применяемый во всех экономически развитых странах.

В то же время сложность оценки кредитоспособности обусловливает применение разнообразных подходов к такой задаче - в зависимости от особенностей заемщиков, и от намерений конкретного банка-кредитора. При этом важно подчеркнуть: различные способы оценки кредитоспособности не исключают, а дополняют друг друга, значит, применять их следует в комплексе.

Важной причиной «проблемных кредитов» (в зависимости от особенностей заемщиков и от намерений конкретного банка-кредитора) является недостаток кредитной информации. Грамотное управление кредитами и правильная его оценка невозможны без такой информации.

В связи с этим создание кредитных бюро - актуальная тема. В США широко распространен взаимный обмен информацией по вопросам кредитования. Под покровительством Национальной ассоциации управления кредитом тысячи кредитных менеджеров постоянно встречаются для обмена информацией и опытом.

Кредитное законодательство 1974 г. США и Великобритании, устанавливающее принципы равноправия в области кредитования, имело важное значение для формирования службы кредитных бюро. В таких бюро располагается кредитная история всех заемщиков, когда-либо обращавшихся за ссудой в любую кредитную организацию страны.

Только в США действуют около 3 тыс. кредитно-информационных бюро, располагающих кредитными историями большинства физических лиц, которые когда-либо обращались за ссудой.

В кредитных бюро содержатся следующие виды данных: социально-демографические характеристики; судебные решения; информация о банкротствах; данные об индивидуальных заемщиках, получаемые от кредитных организаций. Существование кредитных бюро позволяет кредитным организациям выдавать ссуды клиентам, которые ранее в этой организации не обслуживались, к тому же ценна предыдущая кредитная история для прогнозирования вероятности дефолта.

Но наибольшей популярностью среди внешних источников информации пользуются запросы у других банков, обслуживающих данного клиента, и у его торговых партнеров. Банки, инвестиционные и финансовые компании могут предоставить материал о размерах депозитов компании, непогашенной задолженности, аккуратности в оплате счетов и т. д. Некоторые банки обращаются даже к конкурентам данной фирмы. Такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной. Торговые партнеры компании сообщают данные о размерах предоставленного ей коммерческого кредита, и по этим данным можно судить о том, использует ли клиент эффективно чужие средства для финансирования оборотного капитала. Эти сведения особенно ценны, так как они основаны на прошлом опыте прямого общения с данной компанией.

Следует учитывать, что умышленное искажение или ненадлежащее использование конфиденциальной информации может нанести существенный вред участвующим сторонам. Особенно опасно разглашение полученных сведений. Скажем, если клиент узнает, что банк получил нелестный отзыв о нем от его поставщика, скорее всего, он откажется от услуг этого поставщика. Если же случай с разглашением конфиденциальной информации получит широкий резонанс, банку уже никто не представит сведений такого рода.

Преимущества от создания кредитных бюро известны мировой практике и очевидны:

- кредитные бюро повышают уровень сведений банков о потенциальных заемщиках и дают возможность более точного прогнозирования возвратности

- ссуд, основанного на реальной оценке надежности заемщиков. Из процесса кредитования исключаются недобросовестные заемщики. Для кредитора это ведет к значительному снижению кредитных рисков, уменьшению резервов на возможные потери по ссудам, повышению ликвидности, снижению остроты проблемы дебиторской задолженности;

- уменьшение расходов (платы) за поиск информации, которую бы банки взимали со своих клиентов, что обуславливает снижение цены кредитов. Обмен информацией между кредиторами стимулирует рост банковских кредитов по отношению к ВВП примерно на 20% и повышает эффективность финансового посредничества банками, что выгодно всем субъектам рынка и государству;

- для региона - это формирование положительного имиджа за счет повышения степени транспарентности заемщиков, включающей достоверность, своевременность и полноту раскрытия информации; благоприятный инвестиционный климат.

Во многих странах на пути развития кредитных бюро, связанных с кредитными историями физических лиц, стояла проблема защиты частной информации о потенциальных заемщиках.

Существует целый ряд факторов, почему бюро кредитных историй не развиваются так быстро, как этого хотелось бы. Во-первых, многие банки все еще неохотно делятся информацией о своих заемщиках. Во-вторых, несмотря на то, что кредитные бюро уже накопили большой объем данных, банкам необходимо научиться правильно ими пользоваться. И, в-третьих, наверное и самое главное, не существует механизмов обмена данными о мошеннической деятельности.

Однако в последнее время характерен рост количества обращений банков в бюро кредитных историй за получением данных о заемщике. Так, по подсчетам Национального бюро кредитных историй (НБКИ), с января по июль продажи кредитных историй банкам увеличились в бюро в 2, 8 раза и составили в июне 3, 5 млн историй. По данным бюро " Эквифакс Кредит Сервисиз", у них за тот же период продажи кредитных историй выросли в 4, 1 раза, в июне — 2, 4 млн историй [50].

В связи с этим неудивительно, что плохая кредитная история — основная причина отказа в выдаче кредита. В 90% случаях основной причиной отказа в получении кредита служит отрицательная кредитная история. Во время кризиса многие заемщики получили так называемую черную метку. На оставшиеся 10% приходятся такие факторы, как профессия заемщика, призывной возраст, негативные сведения о заемщике и т. д. Серый доход или временная регистрация уже не будут играть такую весомую роль, как это было во время кризиса: из многообразия банковских программ можно будет подобрать кредит для любого заемщика с учетом его индивидуальных характеристик.

Если в кредитной истории заемщика банк найдет данные о кредите, погашение которого произошло в принудительном порядке (судебное решение, реализация предмета залога и т. д.) или есть факт просрочки более чем на 30 дней, больше одного раза в течение последних 180 дней или единовременно более чем на 60 дней, рассчитывать на кредит явно не стоит.

Решить проблему о просрочках и невозвратах кредита клиентами можно средствами ИТ. Причем именно в банковской сфере это наиболее просто. Потому, что у банка почти стопроцентно полная информация о своем клиенте. На ее основе можно отстроить эффективную систему оповещения и напоминать о платежах сразу несколькими способами. При своевременном напоминании сразу снимется примерно 15-20% потенциальных просрочек.

Коллекторы получают клиента уже после просрочки, дефолта, уже когда просрочка стала системной и проблемной, когда отношения с клиентом уже эмоционально негативны. Тем не менее, даже коллекторы свидетельствуют: значительная часть долгов гасится в результате всего лишь 1-2 телефонных звонков с напоминанием. С напоминанием, которое пришло ПОСЛЕ, а не ДО возникновения просрочки. Сколько просрочек можно было бы предупредить, если бы работала система напоминания ДО просрочки?

Эффективные решения напоминания – интернет и телефон, при этом не важно будет ли это звонок клиенту или SMS-сообщение. Методику и методологию надо отрабатывать. В основе лежат IT-решения работы с информацией. В нашем современном мире это может соприкасаться с личным виртуальным кабинетом гражданина РФ. Автоматизированная система никогда не забудет предупредить о приближающемся долге перед банком – у нее стоит триггер – упал флажок, информация пошла в путь по любым каналам - мобильный телефон, домашний телефон, Интернет- почта.

Реализовать данное решение проблемы в масштабах страны – это серьезная задача, потому что возникает масса нюансов: как эти данные хранить, обрабатывать, передавать, защищать. Если говорить об аналогичной задаче в масштабах коммерческой организации – вообще никаких проблем нет. Для этого есть правильный инструмент, например Avaya Proactive Contact.

В принципе банкинг использует современные ИТ-возможности, но лишь на 15-20%. Автоматизированную информационную систему необходимо создавать не только под продукт банка, но и под клиента, под его потребности в разных продуктах. Нынешнее население, хочет обслуживаться в том банке, которые предоставит максимум удобств, то есть клиент выбирает не только пакет продуктов, но пакет удобств.

Для банка нужен максимально большой оборот. Если информационная система позволяет усилить эффективность, ускорить этот оборот, - значит, это прямой вопрос прибыльности, а не просто некая «модная фишка».

Сегодня уже выравниваются ставки и надежности банков. В условии кризиса банки ужесточили свои требования к клиенту, тем самым конкуренция банка снижается. Поэтому внедрение новых технологий и предоставляя клиенту удобные ИТ-возможности (уже многим клиентам надоели многочасовые очереди в отделениях банка) АИКБ «Татфондбанк» сможет пробиться в лидеры крупнейших банков не только Республики Татарстан, но и России.

АИКБ «Татфондбанк» ускоряет развитие дистанционного банковского обслуживания для корпоративных клиентов. В ближайшей перспективе банк планирует увеличить количество клиентов, использующих Интернет-банкинг, в 1, 5 раза.

Платформой для развития Интернет-банкинга в АИКБ «Татфондбанке» является система дистанционного банковского обслуживания «Интернет-клиент». С ее помощью клиенты могут проводить банковские расчеты и в режиме онлайн получать информацию по своим счетам.

Для работы в системе не нужно устанавливать специальное программное обеспечение на компьютер клиента. Доступ к системе может быть осуществлен с компьютера в любой точке мира, для входа достаточно иметь пароль и специальный ключ шифрования.

На сегодняшний день в АИКБ «Татфондбанке» обслуживается свыше 17, 7 тысяч корпоративных клиентов, среди которых заметное место занимают ведущие предприятия и организации Татарстана. Из них 37%, включая и Азнакаевский район, уже используют систему «Интернет-клиент».

Развитие дистанционных банковских технологий в АИКБ «Татфондбанке» рассматривается как одно из перспективных направлений банковского сервиса и планируем продолжить его активное развитие. Сегодня нашим корпоративным клиентам доступны такие услуги, как управление счетами через систему «Интернет-клиент», отправка онлайн-заявок на кредит бизнесу и заявок на экспресс-открытие расчетного счета через Интернет, SMS-информирование об остатках на расчетном счете, - говорит начальник Управления регионального развития АИКБ «Татфондбанк» Гульнара Мустафаева [48].

Банк внедряет новый сервис для физических лиц – возможность отправки заявок на кредитные карты через официальный сайт банка www.tfb.ru. Заявку на кредит можно оформить в круглосуточном режиме. В случае, если у пользователя сайта возникнут вопросы, на них ответит Онлайн-консультант, которому можно задать вопросы в любое время суток.

После отправки заявки банк рассматривает отправленные данные и в течение трех рабочих дней принимает решение по кредиту. В случае принятия банком положительного решения, клиента пригласят для получения кредита.

Удобство новых онлайн-заявок в том, что на основе данных, содержащихся в анкете (в случае, если они указаны верно), банк принимает не предварительное, а окончательное решение по кредиту. Интернет-сервис значительно сэкономит время наших клиентов, поскольку при положительном решении клиенту достаточно один раз прийти в банк с документами - для оформления договора и получения кредита, - комментирует внедрение нового сервиса директор Департамента розничного бизнеса АИКБ «Татфондбанк» Резеда Бикчантаева [48].

К сожалению услуга пока действует только для жителей столицы Республики Татарстан. Хочется надеяться, что данная услуга приживется, усовершенствуется и будет применяться и в регионах республики.

Кадровое обслуживание рынка банков также является современной проблемой. Необходимость внедрения современных программных решений продиктована масштабом деятельности банка.В АИКБ «Татфондбанке » завершен IT-проект по внедрению программного комплекса «1С: Зарплата и управление персоналом 8.1», который позволит существенно повысить эффективность реализации кадровой политики банка. Внедрение осуществлено компанией «Интелком».

В рамках проекта, стартовавшего в начале прошлого года, автоматизировано порядка 70 рабочих мест специалистов кадровых служб, проведено обучение пользователей, осуществлена конвертация ранее использовавшихся баз данных в новую систему. В результате повысилась прозрачность кадрового учета, подбора персонала и делопроизводства, расширились возможности анализа кадрового потенциала, а также контроля за обучением и аттестацией специалистов, полностью автоматизирован процесс подготовки регламентированной отчетности и расчета зарплаты.

Особенно ценно то, что новая IT-система позволяет в ежедневном режиме планировать развитие каждого сотрудника. Например, она сама подсказывает, какой курс обучения необходимо пройти тому или иному специалисту, в какие сроки и кто за это ответственен. Высокий профессионализм персонала – ключевое конкурентное преимущество Татфондбанка, которое мы целенаправленно укрепляем, - комментирует директор департамента по управлению персоналом ОАО АИКБ «Татфондбанк» Зульфира Бинашева [49].

Можно утвердительно сделать вывод, что Азанкаевский ДО АФ ОАО АИКБ «Татфондбанк» зная свои плюсы и минусы совершенствует программы кредитования; вводит новые информационные технологии; идет на встречу к свои клиентам, создавая Интернет-возможности для клиентов; повышает квалифицированность своих работников.

Заключение

В России влияние кризиса ощущается во всех сегментах банковского рынка, включая розничное кредитование. При этом помимо количественных изменений в розничном кредитовании наблюдаются важные качественные сдвиги.

Аналитики в один голос говорят о негативных последствиях кризиса для рынка розничного кредитования. тем не менее, на мой взгляд, можно отметить и некоторые положительные моменты. В России сегодня выдано свыше тысячи банковских лицензий, при этом системообразующих банков не больше 200. Нынешний кризис, скорее всего, приведет к консолидации - поглощению мелких банков крупными, - что должно оздоровить и укрепить банковскую систему.

В этих условиях кризиса ОАО «АИКБ «Татфондбанк» продолжил свою планомерную работу, внимательно отслеживая развитие ситуации на мировом рынке, произведя эффективную оценку последствий финансовой нестабильности, чтобы быть готовым к любым, даже самым неблагоприятным последствиям. Избранная консервативная политика себя оправдала: ОАО «АИКБ «Татфондбанк» не проводил рискованных операций на фондовом рынке, инвестировал в различные уровни экономики Российской Федерации, в реальный сектор, участвовал в социально-экономическом развитии Республики Татарстан, выполняя все взятые на себя обязательства. Даже не смотря на то, что ОАО АИКБ «Татфондбанк» устойчив на банковском рынке он часто участвуют в качестве спонсоров в различных значительных мероприятиях, происходящих в нашей республике, проводят собрания акционеров, составляют годовые отчеты, издают рекламные проекты и буклеты, тратят значительные суммы на теле - и радиорекламу.

Азнакаевский дополнительный офис ОАО «АИКБ «Татфондбанк» предоставляет частным лицам широкий спектр банковских услуг. Банк ориентируется на круг клиентов, имеющих различный уровень доходов и требований по сроку кредитов, обслуживания кредитной задолженности, размера первоначального взноса и т.д.

Подведя итог проделанной работе, можно определенно сделать вывод о том, что Азнакаевский дополнительный офис ОАО «АИКБ «Татфондбанк» является одной из составных частей кредитно-финансовой системы страны.

Проблемы, стоящие перед российским рынком потребительского кредитования понятны: отрасли всего несколько лет. Но успехи, которых сумел добиться АИКБ «Татфондбанк» за это время, впечатляют. Банк получает огромную выгоду от того, что ему не приходится совершать ошибок, допущенных их западными коллегами за последние десятилетия, так как зарубежный опыт, технологии, а также стандарты и подходы к управлению рисками все больше приживаются в российской банковской системе. По мере того как банк будет становиться более открытым в плане обмена информацией, бюро кредитных историй будут помогать рынку сдерживать риски и обеспечивать последовательное развитие отрасли.

Одним из важных обстоятельств, с точки зрения устойчивости банка, является построение более адекватной оценки потерь в экстремальных условиях рынка (в рамках стресс-тестирования), которая создаст предпосылки для эффективного контроля и управления рисками в период возможных кризисных ситуаций. Применение методики стресс-тестирования позволит банку в сложившейся ситуации более точно определить уровень кредитного риска, что позволит выполнить задачи и цели кредитной политики Банка - обеспечение эффективного управления кредитными ресурсами, направляя их преимущественно в реальный сектор экономики, удовлетворение возрастающей потребности населения, формирование качественного и доходного кредитного портфеля.

Использование новых технологий интеллектуального анализа данных Data Mining позволяет оценить кредитный риск физического лица. Пользуясь приведенной методикой, была предложена гипотеза о том, какие факторы влияют на кредитоспособность человека. По мнению экспертов, по этим факторам можно учесть суммарный риск. Тем самым должно достигаться и отнесение потенциального заемщика к способным вернуть кредит или не способным. Деревья решений – один из методов автоматического анализа данных. Получаемая модель – это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение. Таким образом, для эффективного формирования кредитного портфеля банкам необходимо взять на вооружение передовые технологии добычи знаний и применить их для оценки потенциальных заемщиков. Благодаря этому можно будет не бояться предстоящей конкуренции на этом рынке. Подготовка решения данного вопроса сейчас позволит обкатать саму процедуру и в дальнейшем избежать ошибок и расходов в связи с массовым применением таких подходов в дальнейшем.

Кризис открывает перед банком большие возможности по получению прибыли от уже имеющегося у них портфеля клиентов, усовершенствованию кредитных программ, имеющие у банка и внедрения новых технологий.

Список использованной литературы

I. Нормативно-правовые материалы:

1. Гражданский Кодекс РФ…

2. Федеральный закон от 30.12.2008 г. № 317-ФЗ «О Центральном банке Российской Федерации (Банке России)».

3. Федеральный закон от 30.12.2008 г. № 315-ФЗ «О банках и банковской деятельности».

4. Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого

и среднего предпринимательства в Российской Федерации» (с изменениями от 18 октября 2007 г., 22, 23 июля 2008 г., 2 августа, 27 декабря 2009 г.)

5. Федеральный закон от 29.12.06 № 264-ФЗ «О развитии сельского хозяйства»

6. Постановление Правительства РФ «О развитие сельского хозяйства» от 29.12.2007 № 999.

7. Положение «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» № 254-П от 26.03.2004 года

8. Инструкция Банка России «О порядке формирования и использовании резерва на возможные потери по ссудам» от 30 июня 1997 года № 62-А

9. Инструкция ЦБ России от 01.10.04 г. №1 «О порядке регулирования

деятельности банков».

II. Специальная литертура:

10. Адибеков М. Г. Кредитные операции: классификация, порядок привлечения и учет. - М.: Консалтбанкир, 2004.

11. Антонов К. Н. Кредитование. /Банковское дело, №4. –М.: Консалтбанкир, 2007.

12. Бабич A.M., Павлова Л.Н. Финансы, денежное обращение и кредит. Учебное пособие.- М.: ЮНИТИ, 2007.

13. Борискин А.В., Борискин Е.Ф., Тарабцева А.А. Деньги Кредит Банки. - С-Пб.: СпецЛит, 2008.

14. Боровская М.А. Банковские услуги предприятиям. Учебное пособие – Таганрог: ТРТУ, 1999.

15. Захаров В.С. Коммерческие банки: проблемы и пути развития./Деньги и кредит. №9, 2007.

16. Жуков Е.Ф. Деньги. Кредит. Банки. Учебник для вузов. –М.: ЮНИТИ-ДАНА, 2008.

17. Жуков Е.Ф. Банки и банковские операции/ Банки и биржи. Учебник – М: ЮНИТИ, 2007.

18. Лаврушин О.И. Банковское дело. Учебник – М.: Финансы и статистика, 2008.

19. Лаврушин О.И. Организация и планирование кредита. - М.: Финансы и статистика, 2008.

20. Лаврушин О.И. Деньги Кредит Банки. - М.: Финансы и статистика, 2009.

21. Ли В.О. Деньги и кредит, №2. – электронный вариант учебника, 2005.

22. Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции. – М.: ЮНИТИ, 2007.

23. Маркова О.М. Коммерческие банки и их операции. - М.: Банки и биржи, 2007.

24. Миловидов Д.А. Современное банковское дело. – М.: ИНФРА-М, 2009.

25. Моисеев Б.С. Деньги и кредит, №9. – электронный вариант учебника, 2008.

26. Неволина Е.В. Об оценке кредитоспособности заемщиков./Деньги и кредит, -М.: 2008.

27. Общая теория денег и кредита. Под ред. Жукова Е. Ф. - М.: ЮНИТИ, 2009.

28. Основы банковской деятельности. Под ред. Тагирбекова К.Р. – М.: Весь Мир, 2008.

29. Рид Э., Коттер Р. Коммерческие банки. - М.: Банки и биржи, 2007.

30. Саничев М.С. Банковская система в условиях рыночной экономики. - М.: Банки и биржи, 2007г.

31. Севрук В.Т. Банковский маркетинг. - С-Пб.: Коруна, 2009.

32. Семенюта О.Г.Основы банковской деятельности в Российской Федерации. - Ростов-на-Дону: Феникс, 2010.

33. Усоскин В.М. Современный коммерческий банк. Управление и операции. – М.: АНТИДОР, 2009.

34. Шевчук Д.А. Кредитная политика банков, -М.: ЛитРес ООО 2007.

35. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке. –М.: Финансы и статистика. 2007.

36. Юрченко И.К. Кредитная политика: управление и совершенствование. - М.: Финансы и статистика, 2007.

37. Халевинская Е.Д. Банковские кредиты/Аудит и финансовый анализ, №4. –электронный вариант учебника, 1999.

III. Дополнительная литература

38. Журнал «Финансовый директор ISSN1680-1148» №4-2007г.

39. Газета «Время и Деньги» №168-169 (3362-3363) от 10 сентября 2010г.

IV. Интернет-источники

40. www.zanimaem.ru

41. www.bankir.ru

42. www.tfb.ru

43. www.vdollarah.ru

44. www.credits.ru

45. www.987.ru

46. www.rbc.ru

47. www.bankersnews.ru

48. www.e-kazan.ru

49. www.bankrt.ru

50. www.kommersant.ru

51. www.planovik.ru