Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Кредит «Оборотные средства». Общую характеристику данного кредина можно рассмотреть в приложении 2.

|

|

При определении величины процентной ставки по кредиту возможно принимать в учет обороты по расчетному(ым) счету(ам) заемщика в ином банке при условии заключения дополнительного соглашения о поддержании оборотов в размере, позволяющем установить соответствующую ставку.

При расчете оборотов по счету не учитываются:

- суммы кредитов и займов, предоставленных заемщику банком;

- поступления с любых расчетных счетов заемщика;

- несвойственные финансово-хозяйственной деятельности Заемщика поступления (предоставление/возврат займов третьими лицами, разовые крупные поступления от реализации основных средств, финансовая или материальная помощь и прочее). Кроме того, рассчитываемый показатель уменьшается на сумму платежей по действующим кредитам (ежемесячные проценты, погашение основного долга по графику, единовременный возврат кредита и т.д.).

3. Кредит «Развитие бизнеса». Основные условие кредита рассмотрено на табл. 2.

Таблица 2

Основные условия кредита «Развитие бизнеса»

| Условия | Микро Малые Средние предприятия предприятия предприятия |

| Цель кредитования | расширение материально-технической базы (приобретение оборудования, транспортных средств, спец.техники, коммерческой недвижимости), открытие аккредитива для приобретения оборудования, транспортных средств, спец.техники, коммерческой недвижимости |

| Сумма кредита ( | Min – 100 т. руб. Min – 100 т. руб. Min – 100 т. руб. Max–5 млн. руб. Max–30 млн. руб. Max–50 млн. руб. |

| Срок кредита | до 5 лет |

| Тип кредита | разовая выдача/лимит выдачи |

| Ставка, % годовых | 18% - если первоначальный взнос не менее 20% от суммы приобретаемого имущества; 20 % - без первоначального взноса или если первоначальный взнос меньше 20% от суммы приобретаемого имущества |

| Разовая комиссия за предоставление кредита (уплачивается до выдачи кредита) | 1 % от суммы кредита, но не менее 3 000 руб. |

| Обеспечение | ликвидное обеспечение (в том числе приобретаемое*): недвижимость, транспортные средства, оборудование и др. |

| График погашения основного долга | ежемесячно (возможно индивидуально с учетом сезонности, окупаемости проекта) |

| Перевод и поддержание оборотов | индивидуально |

| Неустойка за невыполнение обязательств по поддержанию оборотов | 2 % годовых от остатка ссудной задолженности |

В случае залога приобретаемого имущества применяется аккредитивная схема расчетов. При этом:

- аккредитив будет открываться в Банке, который будет одновременно производить платежи поставщику (т.е. по такому аккредитиву Банк будет совмещать функции банка-эмитента и исполняющего банка, для чего поставщик открывает в Банке расчетный счет);

- платеж по такому аккредитиву будет произведен в пользу поставщика при предоставлении в Банк документов, подтверждающих поставку (накладная, двусторонний акт приема-передачи товара);

- средства для открытия аккредитива предоставляются в кредит.

При расчете оборотов по счету не учитываются:

- суммы кредитов и займов, предоставленных заемщику банком;

- поступления с любых расчетных счетов заемщика;

- несвойственные финансово-хозяйственной деятельности заемщика поступления (предоставление/возврат займов третьими лицами, разовые крупные поступления от реализации основных средств, финансовая или материальная помощь и прочее).

Кроме того, рассчитываемый показатель уменьшается на сумму платежей по действующим кредитам (ежемесячные проценты, погашение основного долга по графику, единовременный возврат кредита и т.д.).

Российский Банк Развития (РосБР), реализующий программу финансовой поддержки малого и среднего предпринимательства, подписал три новых договора с АИКБ «Татфондбанк». Согласно им, АИКБ «Татфондбанк» получит в общей сложности 198 млн. рублей.

Первый и второй займы в размере 30 млн. и 108 млн. рублей соответственно сроком до трех лет предоставлены в рамках продукта «Рефинансирование», по которому кредитование осуществляется на максимально широкий перечень целей малого и среднего предпринимательства:

— приобретение, ремонт, модернизация основных средств;

— создание материально-технической базы нового предприятия;

— расширение действующего производства;

— внедрение новых технологий;

— развитие научно-технической и инновационной деятельности;

— развитие экспортных операций и импортозамещения;

— приобретение товарно-материальных ценностей;

— аренда недвижимого имущества;

— участие в исполнении государственного заказа.

Третий кредит на 60 млн.рублей сроком до пяти лет предоставлен в рамках продукта «Инвестирование» — для обновления производственных фондов, создания материально-технической базы предприятий.

Также «Татфондбанк» совместно с ОАО «Российский банк развития» предоставляет программы кредитования «Оборотный капитал», «Капитал для роста» и «Финансирование для инноваций и модернизации».

Программа «Финансирование для инноваций и модернизации» направлена на кредитование инновационных и модернизационных проектов представителей малого и среднего бизнеса в производственном секторе экономики и в области современных технологий [39]. Согласно требованиям программы, деятельность заемщика должна быть направлена на использование результатов научных исследований и разработок для расширения и обновления номенклатуры, улучшения качества продукции или услуг, а также совершенствования технологии их изготовления с последующим внедрением в производство. Приоритет предоставляется проектам, обеспечивающим производство и продажу конкурентоспособной продукции, не имеющей российских аналогов, а также проектам, создающим новые рабочие места.

Для получения кредита на инновационный проект необходимо наличие патента, авторского свидетельства и экспертизы, подтверждающей инновационный характер изобретения. При использовании сторонних разработок необходимо наличие патента и соответствующего договора с автором, передающим заемщику право использования разработок для производства продукции. Кроме того, при оформлении кредита на модернизацию производства необходимо представить расчет по увеличению объемов продаж или улучшению качества продукции производственного назначения, а также план по ее реализации путем качественного обновления основных средств, повышения производительности труда, энергоэффективности и экологичности.

Целью программы «Оборотный капитал» является приобретение товарно-материальных ценностей.

Целью программы «Капитал для роста» является модернизация или расширение действующего производства (приобретение производственного оборудования, автотранспорта, недвижимого имущества и др.).

Кредиты по двум последним программам не могут быть предоставлены субъектам малого и среднего бизнеса, осуществляющим следующие виды деятельности:

1. производство и торговля оружием и другими изделиями военного

назначения;

2. производство и торговля подакцизными товарами;

3. деятельность ломбардов;

4. торговля ювелирными изделиями;

5. игорный бизнес;

6. операции с ценными бумагами;

7. страхование;

8. деятельность негосударственных пенсионных и инвестиционных

фондов;

9. деятельность на рынке ценных бумаг;

10. нотариат;

11. деятельность в рамках соглашений о разделе продукции;

12. коммерческие операции (риэлторская деятельность) с недвижимым

имуществом.

Кредиты не могут быть предоставлены субъектам малого и среднего бизнеса, имеющим убытки по результатам финансово-хозяйственной деятельности.

АИКБ «Татфондбанк» являясь народным банком Республики Татарстан предоставляет общирный спектр услуг по кредитованию для физических лиц:

1. Потребительские кредиты, такие как:

- «Все просто» (без залога и поручительства) от 15 до 300 тыс. рублей на 0, 5-3 года под 25% годовых;

- «Жизнь прекрасна» от 50 тыс. до 2 млн. рублей на 1-5 лет под 16% годовых на 1 год и под 19% годовых на 2-5 лет;

- «Кредит другу» от 15 тыс. до 2 млн. рублей на 1-5 лет под 15% годовых на 1 год и под 18% годовых на 2-5 лет;

- «Стройка-ремонт» от 100 тыс. до 2 млн. рублей на 1-7 лет под 15% годовых на 1 год и под 17% годовых на 2-7 лет;

- «Комната-дача-гараж» от 100 тыс. до 2 млн. рублей на 1-7 лет под 15% годовых на 1 год и под 17% годовых на 2-7 лет;

- «Свой круг» (для держателей «зарплатных» карт банка) до 500 тыс. pублей - без обеспечения.

Кредиты выдаются гражданам РФ с постоянной регистрацией, с общим стажем от одного года, в том числе не менее 6 месяцев на последнем месте работы, в возрасте от 23 до 60 лет включительно (на дату подачи документов).

Срок рассмотрения заявки не более 3-х рабочих дней после получения пакета документов. Срок действия решения о выдаче кредита не более 3 календарных месяцев со дня принятия решения.

Кредиты погашаются равными аннуитетными платежами. Досрочное погашение разрешено.

2. Автокредиты.Система продажи автомобиля в кредит позволила россиянам, не откладывая желанную покупку на годы, немедленно получить так необходимое им средство передвижения. Именно поэтому автокредитование стало в последнее время чрезвычайно популярным, а банковские продукты по автокредитам - разнообразными, на любой вкус и кошелек.

В каждом сегменте автомобильного рынка просматривается собственная тенденция развития кредитования. Так, в сегменте подержанных автомобилей существует потребность населения в продуктах, не требующих оформления КАСКО, а также в схемах приобретения подержанных иномарок за рубежом. В сегменте новых иномарок на рынок выходят сами автопроизводители с собственными кредитными программами и дотируют ставку по кредиту. В категории классического и экспресс-кредитования все большее количество людей готовы подтвердить свой доход документально. В результате обслуживание кредита становится менее затратным, и у клиента появляется возможность приобрести автомобиль классом выше, чем он мог бы себе позволить прежде.

По мнению экспертов, перспективы развития этого сектора кредитования в Татарстане довольно широки. Однако, считают специалисты, доля местных банков в объеме кредитования будет уменьшаться, несмотря на общий рост продаж.

" На сегодняшний день в республике услуги по автокредитованию предлагают около тридцати банков, и в этих условиях работать крайне сложно", - отмечает Ильдус Галимзянов [44]. " В плюсе" от такого богатого предложения оказывается потребитель, который может выбрать наиболее выгодные для себя банковские продукты. Банк, обладающий дешевыми ресурсами, модернизирующий технологии продаж и выводящий на рынок все более привлекательные по условиям кредиты, даже на высококонкурентном рынке не теряет клиентов. ОАО " АИКБ " Татфондбанк" постоянно увеличивает объемы кредитования на покупку автомобиля. Так, за 2006 год размер кредитного портфеля ОАО " АИКБ " Татфондбанк" по автокредитованию вырос с 49, 2 млн. рублей до 166, 7 млн. рублей.

Сегодня " АИКБ " Татфондбанк" предлагает потребителю широкую линейку автокредитов.:

- «За полцены», кредит на 1-5 лет (с первым взносом от 50%)на 1 год — под 8% годовых и на 2-5 лет — под 14% годовых;

- «Драйв» кредит на 1-5 лет (с первым взносом от 15%) на 1 год — под 10% годовых и на 2-5 лет — под 15% годовых;

- «Не тормози». Срок выдачи кредита - 2 часа. Заемщик/Созаемщик не предоставляет документы, подтверждающие трудовую деятельность и доходы. На 1-5 лет (с первым взносом от 15%) на 1 год — под 17% годовых и на 2-5 лет — под 21% годовых

- «Без лишних затрат» (без КАСКО), выдается на приобретения транспортных средств и погашения ранее выданного в ОАО «АИКБ «Татфондбанк» автокредита. Кредит на 1-3 года (с первым взносом от 30%) на 1 год — под 22% годовых и на 2-3 года — под 24% годовых;

- «Авторынок» кредит на 1-3 года (с первым взносом от 30%) на1 год — под 16% годовых и на 2-3 года — под 21% годовых:

- по данной программе допускается приобретение автомобиля только у физического лица, не зарегистрированного в качестве индивидуального предпринимателя;

- подтверждением стоимости автомобиля является договор купли-продажи автомобиля. Подтверждением первоначального взноса может являться расписка Продавца в получении денег, либо документы о перечислении денежных средств на счет Продавца в безналичной форме;

- в обязательном порядке Управлением по работе с залогами производится подтверждение соответствия стоимости транспортного средства, указанной в договоре купли-продажи реальной стоимости автомобиля;

- перечисление остатка стоимости автомобиля производится по заявлению Заемщика на счет Продавца, открытый в ОАО «АИКБ «Татфондбанк»;

- обязательным условием выдачи кредита является подписание продавцом транспортного средства «Письменного обязательства продавца».

3.Ипотека, предоставляется совместно с «Агентством по ипотечному жилищному кредитованию» и по корреспондентской программе с ЗАО «КБ «ДельтаКредит».

«Агентство по ипотечному жилищному кредитованию» предоставляет два вида кредита:

- Кредит «АИЖК Переменная ставка» - ипотека на покупку квартиры на вторичном рынке. Приобретение квартиры в многоквартирном доме 2007 и позже года постройки путем покупки у юридического лица либо путем полной оплаты оставшихся паевых взносов (включая последний) в жилищно-строительном кооперативе; погашение ранее предоставленного кредита на приобретение или строительство квартиры;

- Кредит «АИЖК Новостройка» - ипотека на покупку квартиры в новостройке. Приобретение квартиры в многоквартирном доме 2007 и позже года постройки путем покупки у юридического лица либо путем полной оплаты оставшихся паевых взносов (включая последний) в жилищно-строительном кооперативе; приобретение квартиры по договору участия в долевом строительстве/договору уступки прав требования по договору участия в долевом строительстве от юридического лица физическому(-им) лицу(-ам).

По корреспондентской программе с ЗАО «КБ «ДельтаКредит» предоставляется три вида кредита:

- «Дельта Рублевый» - ипотека на покупку квартиры на вторичном рынке.

Фиксированная ставка на весь срок кредита. Проценты по кредиту начисляются за каждый месячный период, начиная с шестнадцатого числа каждого предыдущего месяца по пятнадцатое число текущего календарного месяца (обе даты включительно). Первый процентный период начинается со дня, следующего за днем выдачи кредита, и заканчивается пятнадцатого числа, следующего за днем выдачи кредита;

- «Дельта Эконом» - ипотека на покупку квартиры на вторичном рынке. Фиксированная ставка на первые 5 или 7 лет кредитования (на выбор заемщика), на оставшийся срок кредита - переменная ставка. Проценты по кредиту начисляются за каждый месячный период, начиная с третьего числа каждого предыдущего месяца по второе число текущего календарного месяца (обе даты включительно). Первый процентный период начинается со дня, следующего за днем выдачи кредита, и заканчивается второго числа, следующего за днем выдачи кредита;

- «Дельта Новостройка» - ипотека на покупку квартиры в новостройке.

Как и во всех филиала АИКБ «Татфондбанк», так и в Азнакаевском ДО АФ АИКБ «Татфондбанк» распространяется республиканская программа «Обеспечение жильем молодых семей в РТ». Являясь помощью молодым семьям в приобретении своего жилья данная программа имеет три недостатка. Первое - приобретение квартиры возможно лишь в порядке очередности постановки на учет в качестве нуждающихся в улучшении жилищных условий по месту регистрации молодой семьи. Очередность зависит от строительства жилых домов и ввода их в эксплуатацию в городе. К сожалению, в нашем городе дома строятся очень медленно, поэтому и соответственно очередность движется медленно. Второе - приобретение квартиры возможно лишь на первичном рынке, т.е. только в домах, построенных по республиканской программе «Социальная ипотека». В данном случае не учитывается, устраивает ли район, где расположенной жилой дом, и сам жилой дом. Выбора практически нет. И, наконец, третий недостаток – это высокая стоимость квадратного метра. На сегодняшний день в Азнакаевском муниципальном районе стоимость одного квадратного метра по данной программе составляет 28200 рублей. В связи с этим многим молодым семьям отказывают в участие в данной программе, т.к. они не проходят платежеспособность в Азнакаевском дополнительном офисе ОАО «АИКБ «Татфондбанк». В 2009 году из 1080 обратившихся семей кредиты получили 745.

Зная о недостатках ипотечного кредитования в Азнакаевском районе, Татфондбанк улучшает условия ипотечного кредитования. «Банк прекрасно понимаем социальную роль и значимость программ ипотечного кредитования. Для социально-экономического развития регионов, республики и России в целом необходимо создать доступные условия для приобретения жилья. И серьезную роль в этом должны играть кредитные организации. Именно поэтому Татфондбанк постоянно совершенствует программы ипотечного кредитования и всегда идет навстречу своим клиентам», - говорит Начальник отдела ипотечного кредитования ОАО «АИКБ «Татфондбанк» Ренат Шакиров [47].

«Только за первое полугодие 2010 года Татфондбанк выдал ипотечные кредиты почти на четверть миллиарда рублей, что в несколько раз больше по сравнению с аналогичным периодом прошлого года,» - информировал начальник отдела ипотечного кредитования АИКБ «Татфондбанк» Ренат Шакиров [48].

Снижение общей стоимости ипотечных кредитов и постоянная забота о своих клиентах, позволяет Татфондбанку повысить привлекательность программ, предлагаемых на рынке ипотечного кредитования.

АИКБ «Татфондбанк» осуществляет кредитование граждан, ведущих личное подсобное хозяйство. Кредиты предоставляются строго на цели, соответствующие Федеральному закону № 264-ФЗ «О развитии сельского хозяйства» от 29.12.06 и Постановлению Правительства РФ от 29.12.2007 № 999.

Погашение кредита осуществляется ежемесячно равными (аннуитентными) платежами, начиная со второго месяца. Досрочное погашение разрешено (по заявлению, поданному за 5 дней до очередного платежа). При частично-досрочном погашении осуществляется пересчет с уменьшением суммы платежа, новый график платежей выдается по просьбе клиента. Процентная става при сроке кредита 1-2 года -15% годовых, при сроке кредита 2-5 лет - 17% годовых.

Целями данного кредитования является:

- до 300 тыс. руб. на 1-2 года:

- на приобретение горюче-смазочных материалов, запасных частей и материалов для ремонта сельскохозяйственной техники и животноводческих помещений, минеральных удобрений, средств защиты растений, кормов, ветеринарных препаратов и других материальных ресурсов для проведения сезонных работ, в том числе материалов для теплиц, в соответствии с перечнем, утверждаемым Министерством сельского хозяйства Российской Федерации, молодняка сельскохозяйственных животных, а также на уплату страховых взносов при страховании сельскохозяйственной продукции.

- до 700 тыс. руб. на 1-5 лет:

- на приобретение сельскохозяйственных животных, сельскохозяйственной малогабаритной техники, тракторов мощностью до 100 л.с. и агрегатируемых с ними сельскохозяйственных машин, грузоперевозящих автомобилей полной массой не более 3, 5 т, оборудования для животноводства и переработки сельскохозяйственной продукции, на ремонт, реконструкцию и строительство животноводческих помещений и на приобретение газового оборудования и подключение к газовым сетям в соответствии с перечнем, утверждаемым Министерством сельского хозяйства Российской Федерации;

- на развитие направлений, связанных с развитием туризма в сельской местности (сельский туризм), включая развитие народных промыслов, торговлей в сельской местности, бытовым и социально-культурным обслуживанием сельского населения, заготовкой и переработкой дикорастущих плодов, ягод, лекарственных растений и других пищевых и не древесных лесных ресурсов, в соответствии с перечнем, утверждаемым Министерством сельского хозяйства Российской Федерации.

4. Кредитные пластиковые карты со льготным периодом кредитования – это:

- льготный период кредитования до 50 календарных дней;

- оформление и выпуск карты бесплатно;

- отсутствие «скрытых комиссий»;

- низкий процент по кредиту;

- возобновляемость кредитной линии;

- бесплатное SMS-информирование обо всех операциях по карте, а также сумме минимального платежа и очередной дате его погашения;

- круглосуточная служба поддержки держателей карт Татфондбанка.

Банк предоставляет три вида тарифа по кредитным картам:

- «стандартный» с двумя видами карт: MasterCard Electronic (для Клиентов, имеющих положительную кредитную историю в банке) и Visa Classic Unembossed. Льготный (беспроцентный) период кредитования до 50 дней, срок действия карты 3 года;

- «премиум» с двумя видами карт: Visa Gold и MasterCard Gold. Льготный (беспроцентный) период кредитования до 50 дней, срок действия карты 2 года;

- «лучшая кредитка» с двумя видами карт: MasterCard Electronic и Visa Classic Unembossed. Данный тариф применяется для сотрудников организаций, сотрудничающих с Банком в рамках Договора на обслуживание расчетов по заработной плате и иным выплатам посредством международных пластиковых карт ОАО “АИКБ “Татфондбанк”, для держателей основных пластиковых карт, выпущенных по тарифу Международные дебетовые пластиковые карты Visa и MasterCard для физических лиц «Карьера». Льготный (беспроцентный) период кредитования до 50 дней, срок действия карты 3 года.

Агентство РБК опубликовало рейтинг крупнейших банков России по объемам выданных в 2009 году кредитов малому и среднему бизнесу. АИКБ «Татфондбанк» в этом рейтинге занял 9 место.

По данным агентства, в прошлом году банк выдал малому и среднему бизнесу более 840 кредитов на общую сумму свыше 18, 4 млрд. рублей.

- Рейтинг РБК еще раз показал, что Татфондбанк – один из крупнейших банков на рынке кредитования малого и среднего бизнеса. Как отмечают аналитики РБК, объемы выданных банками кредитов малому и среднему бизнесу в прошлом году значительно снизились. На этом фоне увеличение объемов кредитования в Татфондбанке в кризисный для страны 2009 год более чем на 15% – хороший результат, - прокомментировала данные рейтинга начальник Управления сопровождения кредитных операций АИКБ «Татфондбанк» Эльза Фаррухшина [42].

В текущем году Татфондбанк намерен увеличить портфель кредитов малому и среднему бизнесу на треть - до 13, 3 миллиарда рублей, а общий объем выданных в 2010 году кредитов – до 23, 8 миллиарда рублей.

Азнакаевский ДО АФ АИКБ «Татфондбанк» сохраняет за собой значительную часть клиентуры благодаря своим специфическим преимуществам: банк, как правило, " ближе к клиенту" и способен в нужный момент быть чуть более гибкими, чем иные банки. Банк лучше осведомлен об особенностях ведения малого бизнеса в своем регионе, следовательно, во многих случаях может оценить риски выдачи кредита более точно, чем это бы сделал федеральный банк на основе общих финансовых моделей. В этом отношении Банк имеет намного больше преимуществ перед другими банками.

2.3. Анализ эффективности управления ссудными

операциями

Повышение эффективности кредитных операций - это главный показатель правильно спланированного и проводимого управления кредитными операциями.

В данной работе будет проанализирована эффективность проводимых кредитных операций в Азнакаевском ДО АФ ОАО АИКБ «Татфондбанк» по данным опубликованных годовых отчетов за 2007 и 2008 годы.

В американских банках получила распространение концепция высокорентабельной банковской деятельности (в том числе и кредитной). Она содержит три компонента:

1. максимизация доходов: от предоставления кредитов; по ценным бумагам,

не облагаемых налогом; поддержание достаточно гибкой структуры активов, приспособленной к изменениям процентной ставки.

2. минимизация расходов: поддержание оптимальной структуры пассивов;

минимизация потерь от безнадежных кредитов; контроль за текущими расходами.

3. грамотный менеджмент. Он охватывает реализацию первых двух

компонентов.

Чтобы максимизировать прибыль, банк должен опираться на четкую аналитическую базу. Для начала определим некоторые общие коэффициенты эффективности активных (в том числе кредитных операций) банка за 2007 и 2008 годы:

1. Коэффициент эффективности использования активов, показывающий, какая часть активов приносит доход (все суммы выражены в млн. руб.):

(13)

| К1 | = |  Средние остатки по активным счетам, приносящим доход Средние остатки по активным счетам, приносящим доход |

| Средние остатки по всем активным счетам |

То есть:

| К1-2007 | = | 294 531 | = | 0, 55 | К1-2008 | = | 376 580 | = | 0, 65 |

По полученным коэффициентам видно, что в 2007 году банк улучшил

показатель использования активов в кредитных активах на 10 пунктов.

2. Коэффициент использования депозитов:

(14)

| К2 | = | Средняя задолженность по кредитам | |||||||||||

| Средние остатки по всем депозитным счетам | |||||||||||||

| То есть: | |||||||||||||

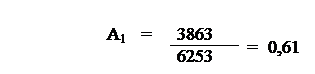

| К2-2007 | = | 3863 3531 | = | 1, 09 | К2-2008 | = | 4219 3580 | = | 1, 18 | ||||

Этот показатель также показывает увеличение использование привлеченных депозитов для расширения кредитной базы. По данному показателю можно судить об активной и агрессивной кредитной политике банка. По нормативу, если данный показатель выше 0, 9, то банк ведет агрессивную политику.

3. Более обобщающим коэффициентом является коэффициент использования привлеченных ресурсов, который показывает, какая часть привлеченных средств направлена в кредиты:

(15)

| К3 | = |  Средняя задолжность по кредитам Средняя задолжность по кредитам |

| Средняя величина всех привлеченных средств |

К3-2007 = 3863 =0, 80 К3-2008 = 4219 =0, 83

4817 5065

Использование привлеченных средств в кредитовании возросло на 3 пункта, что связано в большей степени, как с увеличением кредитного портфеля, так и привлеченных средств - вкладов и депозитов.

Исходя из рассчитанных коэффициентов, можно отметить, что за год банк улучшил показатели эффективности использования средств. Это произошло за счет увеличения кредитных вложений за год на 9% при меньшем темпе роста суммы активов и большем, - привлеченных средств.

Рассмотрим изменение кредитов по видам заемщиков, которые помогают оценить состояние кредитной политики банка, так как каждая категория заемщиков имеет свой определенный уровень кредитоспособности (табл. 3).

Как видно из табл. 3, можно отметить динамичное поступательное развитие банка. Рост кредитного портфеля составил 9%. Уменьшение наблюдается только по овердрафту - с 11, 3% до 6, 6%. Отмечаем небольшой, но рост по сельскому хозяйству, - они занимают совсем небольшую структуру, но реорганизация хозяйств в фермерские и крестьянские, дало рост на 76%.

Таблица 3

Структура кредитного портфеля Азнакаевского ДО АФ АИКБ

«Татфондбанк» (млн. руб.)

| Категории заемщиков | 01.01.08 | Уд. вес, % | 01.01.09 | Уд. вес, % | Измене ние | Отн. измене ние, % |

| Корпоративные клиенты | 62, 3 | 67, 5 | ||||

| Малый и средний бизнес | 14, 5 | 14, 6 | ||||

| Сельскохозяйственные предприятия | 0, 5 | 0, 7 | ||||

| Потребительское кредитование | 11, 4 | 10, 6 | ||||

| Овердрафт | 11, 3 | 6, 6 | -187 | -43 | ||

| Всего |

Увеличились вложения в самом крупном сегменте - крупных промышленных предприятиях и малых нефтяных компаниях, составляющие основу корпоративных клиентов. Рост составил442 млн.руб или 18%. Малый и средний бизнес - на 12%.

Население, несмотря на кризис продолжило, хоть и с заметной осторожностью пользоваться кредитами, в основном - автокредитование, - по сравнению с прошлым годом больше на 5%.

Средняя заработная плата по району составляет - 14852 руб., - третий показатель по РТ. Это позволяет доступно оформлять кредитные ресурсы и заемщикам, и поручителям.

Рассмотрим эффективность кредитных операций, для чего проанализируем процентные доходы, то есть доходы, полученные за предоставление кредитов в пользование.

Для начала определим схему анализа эффективности кредитных операций по процентным доходам (Приложение 3).Рост процентных доходов может произойти за счет влияния двух факторов: роста средних остатков по выданным кредитам и роста среднего уровня процентной ставки за кредит. Влияние первого фактора на получение дохода банком может быть определено по формуле:

(16)

Pv = (V2 - V1) х R1

Pv = (V2 - V1) х R1

где, V2 - средние остатки по выданным кредитам в анализируемом периоде;

V1- средние остатки по выданным кредитам в предыдущем периоде;

R1 - средний уровень процентной ставки в предыдущем периоде.

В нашем случае было невозможным получить данные о средних остатках и процентной ставке, поэтому будут использоваться данные на конец года. В итоге получится:

Pv = (V2 – V1)хR1 = (4219-3863)х15.5%=55.2 млн.руб

Pv = (V2 – V1)хR1 = (4219-3863)х15.5%=55.2 млн.руб

то есть за счет роста кредитных вложений банк получил дополнительно 55, 2 млн. руб.

Измерим влияние изменения среднего уровня процентной ставки по формуле:

(17)

PR=(R2 - R1) х Y2,

PR=(R2 - R1) х Y2,

где, R2 - средний размер процентной ставки, взимаемой за пользование кредитом в анализируемом периоде;

R1 - средний размер процентной ставки, взимаемой за пользование кредитом в предыдущем периоде;

Y2 - средние остатки по выданным кредитам в анализируемом периоде.

PR = (R2 –R1) х Y2 = (15.5-15.9)х4219 = - 16.9 млн.руб,

PR = (R2 –R1) х Y2 = (15.5-15.9)х4219 = - 16.9 млн.руб,

что показывает уменьшение дохода от снижения процентной ставки на 16.9 млн. руб.

Теперь вычислим влияние обоих факторов на изменение дохода по кредитам:

(18)

Р = Pv + PR

Р = Pv + PR

Р = 55, 2-16.9=38, 3 млн.руб

Анализ показал нам, что банк конструктивно и адекватно отреагировал на снижение процентных ставок по кредитам, предоставляемых коммерческим банками и увеличил общую сумму кредитных вложений, что компенсировало снижение процента по кредитам и дало увеличение общей суммы процентных доходов на 38, 3 млн. руб.

Следующий этап анализа - качественный. Он позволит выяснить причины изменения указанных факторов.

Увеличение средних остатков по выданным кредитам может быть обусловлено следующими факторами:

- общим ростом ссудных активов в 2008 году по сравнению с 2007 годом:

(19)

(19)

| Темп роста | = | 4219 | = | 1, 09 |

| 3863 |

Уровень кредитных вложений увеличился за год на 9%.

- увеличением удельного веса ссудных активов, приносящих доход в виде процента, в совокупных активах:

(20)

| А | = | Ссудные активы |

| Активы |

То есть:

| А2 | = | 4219 | = | 0, 65 |

| 6452 |

Уровень кредитных операций в активе банка, несмотря на рост активов, в целом, увеличился, что также, безусловно, положительно характеризует кредитную политику банка.

Уменьшение среднего уровня процентных ставок по кредитным операциям может быть вызван следующими факторами:

1. снижением общего уровня процентных ставок на кредитном рынке (не зависящий от банка фактор). В 2007-2008 годах происходило небольшое увеличение с 11 до 13%.

В 2007 году до середины 2008 г, учетная ставка Банка России снижалась, с 11 до 10, 75 %, затем плавно повышалась до 13%. Сказалось начало периода мирового финансового кризиса. Многие банки России ведут свою процентную политику в зависимости от изменения этой ставки.

2. вторым фактором является рост или уменьшение удельного веса рисковых кредитов банка, предоставленных под низкий процент.

Структура кредитов была проанализирована выше и по результатам видно, что банк увеличил долю кредитов высоконадежным заемщикам, по кредитам которым могли устанавливаться более низкие процентные ставки.

3. на уменьшение уровня ставок могли повлиять и проценты по просроченным кредитам, ставка по которым также высока и может влиять на общий уровень ставок.

За 2008 год доля просроченных кредитов в банке снизилась с 0, 23 до 0, 14% (с 8, 8 до 5, 9 млн. рублей соответственно). Поэтому этот фактор тоже влияет на снижение процента.

Кроме описанных выше, нужно назвать еще факторы, по которым в связи с недостаточностью информации мы не можем провести анализ.

Это, безусловно, динамика процентов, полученных по краткосрочным и долгосрочным процентам, а также удельный вес краткосрочных и долгосрочных кредитов в портфеле банка. В 2007 году долгосрочные кредиты составили 193, 15 млн. руб. (или 5% от суммы кредитов), в 2008 - 135, 01 млн. руб. (или 3, 2% от суммы кредитов). Данные результаты можно оценить как положительно, так и отрицательно. Краткосрочные кредиты повышают ликвидность банка. В то же время, долгосрочные кредиты должны присутствовать в портфеле банка, так как сегодняшние затраты могут окупиться в будущем. Также, это свидетельствует о том, что банк в недостаточной мере располагает долгосрочными ресурсами (вкладами, депозитами на долгий срок) для их размещения в активы и кредиты.

Необходимо отметить, что другие банки-конкуренты в регионе присутствия филиала нарастили показатели по долгосрочным кредитам, и как показывает анализ, просроченной задолженности по данному виду - практически нет.

Среди долгосрочных кредитов - много крупномасштабных инвестиционных проектов с государственной поддержкой. Здесь, безусловно,

есть резервы для улучшения качества работы.

На основе проведенного анализа можно сделать вывод о том, что по всем используемым показателям банковская кредитная политика оценивается положительно. Снижение процентной ставки позволило нарастить кредитный портфель. И, несмотря на снижение ставки по кредитным ресурсам на рынке, банк добился повышения процентных доходов. Кроме того, анализ показал и выявил: снижение удельного и абсолютного веса просроченных кредитов; положительную диверсификацию кредитного портфеля; направление денежных средств в более надежные, хотя, и менее прибыльные, области кредитования.