Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Условно-переменные (переменные).

|

|

Условно-постоянные (постоянные) - затраты, практически не зависящие от объема оказанных услуг (освещение помещений, отопление и т. д.). Сумма постоянных затрат остается неизменной при изменении объема производства (повременная оплата труда рабочих, зарплата и начисления на оплату труда административно-хозяйственного аппарата, аренда помещений и т. д.).

Условно-переменные (переменные) - затраты, изменяющиеся в соответствии с объемом оказанных услуг (медикаменты, расходные материалы, продукты питания и т. д.). Другими словами общая сумма переменных расходов изменяется пропорционально объему производства продукции.

Группировка затрат по калькуляционным статьям отражает их состав в зависимости от направления расходов на оказание услуг в соответствии с экономической классификацией.

К затратам, относимым на себестоимость, в соответствии с действующей системой бухгалтерского (бюджетного) учета в бюджетных организациях, относятся затраты по всем калькуляционным статьям, направленным на оказание медицинских услуг.

Классификация по экономическим элементам основана на группировке всех однородных по экономическому содержанию затрат вне зависимости от места, где они произведены (поликлиника, стационар, диагностическое подразделение, административно-хозяйственные подразделения и т. д.), а также от объекта затрат (амбулаторный больной, исследование крови и т. д.).

При определении себестоимости любого вида медицинских услуг используется следующая группировка затрат по экономическим элементам:

- расходы на оплату труда;

- начисления на заработную плату;

- прямые материальные затраты (медикаменты, продукты питания и т. д.);

- накладные расходы.

Под расходами на оплату труда понимаются затраты на оплату труда медицинских работников, оказывающих услуги.

Начисления на заработную плату предусматривают расходы на уплату взносов в государственные внебюджетные фонды.

21. Предельные издержки – это расходы, которые потребуются для производства одной дополнительной единицы товара или продукции по отношению к расчетному или фактическому объему производства. Другими словами, это приращение затрат, необходимое для получения следующей единицы товара. Чтобы найти предельные расходы необходимо вычесть показатели двух расположенных рядом валовых издержек. Таким образом, по своей форме предельные издержки весьма похожи на предельную полезность товара. Предельный физический продукт – это прирост выпуска продукции в физических единицах, произведенный за счет дополнительной единицы переменных издержек, когда другие издержки не изменяются. К примеру, сохранив уровень затрат на сырье и энергию, но увеличив затраты труда, можно тем самым увеличить производство на одну дополнительную единицу. Однако экономические расчеты имеют денежную форму. Таким образом, понятие предельных издержек является более предпочтительным, поскольку они выражаются в денежных единицах в отличие от физического продукта, измеряемого в натуральных единицах (метрах, штуках и так далее). Какие же преимущества еще дает маржинальный анализ в экономическом исследовании издержек или затрат? В процессе принятия решений в первую очередь речь идет о сопоставлении сравнении затрат. В итоге нередко целесообразно может быть, например, заменить дорогие ресурсы или сырье более дешевыми аналогами. Подобное сравнение лучше всего осуществлять с использованием предельного анализа. Предельные издержки следует отличать от такого термина, как «необратимые затраты», который характеризует упущенные возможности, связанные с принятым ранее непродуманным решением. Например, вы приобрели туфли, но они по каким-либо причинам вам не подошли. Вы вынуждены их продать по цене ниже первоначальной стоимости. Разница между ценой приобретения и стоимостью продажи представляет собой необратимые затраты. Последние представляют собой потери и не принимаются во внимание в процессе принятия решений.-

Также необходимо различать средние и предельные издержки. Средние затраты определяются делением совокупных затрат на объем продукции. Очевидно, что компания не может продавать товары по стоимости ниже средних затрат, поскольку тогда она попросту обанкротится. Таким образом, средние издержки – важный показатель работы предприятия. Средние и предельные издержки производства взаимосвязаны. Когда значение первых достигает минимального, они должны равняться вторым. Вот по этой причине принятие любых экономических решений должно сопровождаться маржинальным, или предельным, анализом. Оценивать неэффективность и эффективность альтернативных решений можно на основании предельных сопоставлений, которые предполагают оценку приращений в пределе, то есть на границе изменения конкретных величин. Характер экономических решений в основном определяет то, какими будут предельные затраты, будут ли приращения затрат отрицательными или положительными. Как уже отмечалось, предельные издержки по форме во многом похожи на предельную полезность, где подразумевается дополнительная полезность блага. Поэтому все предельные величины можно оценивать как дифференциальные понятия, ведь в этом случае речь идет о приращении дополнительных величин (затрат, полезности и так далее). Таким образом, предельные издержки дают возможность фирме спрогнозировать конкурентное предложение своего товара. Для этого следует сравнить кривую предельных издержек и кривую предложения. Максимальная прибыль будет достигаться в точке, где будет пересекаться кривая предложения и линия равновесной рыночной цены.

Издержки фирмы — это денежное выражение затрат факторов производства, необходимых для производства товаров и услуг. В отечественной практике данные затраты принято называть себестоимостью.

Для большинства производственных фирм основными статьями издержек являются затраты на сырье и материалы, оплату труда, амортизацию, транспортные перевозки, топливо и энергию и т.д.

Теория издержек имеет своей целью помочь фирме оценить эффективность использования ресурсов в настоящем и минимизировать их в перспективе.

Марксистское учение рассматривает затраты фирмы на производство как часть стоимости произведенного товара, которая возмещает цену потребленных средств производства и цену примененной рабочей силы. Согласно этому учению издержки предприятия представляют собой овеществленный и оплаченный живой труд работников и выступают в форме себестоимости продукции. Сторонники данного учения основное внимание уделяют изучению разрозненных факторов, влияющих на величину себестоимости. В результате своих исследований они смогли дать отдельные рекомендации по измерению величины издержек и их снижению.

Современная западная теория издержек основана на редкости ресурсов и возможности их альтернативного использования. Данная концепция исходит из того, что использование ресурсов в одних целях означает невозможность их применения в других. Любой фирме на стадии планирования хозяйственной деятельности часто приходится осуществлять выбор между двумя и большим количеством возможностей. Отдавая предпочтение одному из экономических способов производства, фирма несет не только затраты, связанные с его осуществлением, но и определенные потери, вызванные упущенными доходами от неиспользования альтернативной возможности. Издержки фирмы по реализации выбранного способа производства, суммированные с издержками упущенных возможностей, определяются как экономические издержки.

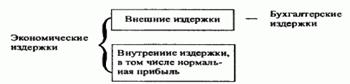

В зависимости от того, оплачивает ли фирма ресурсы, экономические издержки можно разделить на внешние и внутренние. Внешние издержки— это денежные расходы на оплату ресурсов, принадлежащих другим фирмам. Это платежи поставщикам за ресурсы (сырье, топливо, транспортные услуги, энергия, трудовые услуги и т.д.). Так как эти затраты отражены в балансе и отчете фирмы, их принято называть бухгалтерскими издержками. Внутренние издержки — это неоплаченные затраты фирмы, связанные с использовани ем ресурсов, принадлежащих ей самой. Эти затраты равны денежным платежам, которые фирма могла бы получить за собственные ресурсы, если бы она выбрала наилучший вариант их предоставления. Внутренние издержки часто называют неявными, скрытыми или альтернативными.

Рассмотрим внутренние издержки на примере небольшого хлебобулочного магазина, собственник которого сам стоит за прилавком. Владелец такого магазина не выплачивает себе заработную плату за свой труд. Если к тому же он использует принадлежащее ему помещение, то несет еще и затраты; связанные с упущенной возможностью сдать это помещение в аренду и получить арендную плату. Используя собственные деньги для закупки хлебобулочных изделий, владелец теряет проценты на свой денежный капитал. Свои способности к предпринимательству владелец магазина тоже мог бы реализовать в другой сфере деятельности. Для того чтобы владелец данного магазина смог долгое время удержаться за прилавком, он должен получать нормальную прибыль.Нормальная прибыль— это та минимальная плата, которую должен получать владелец фирмы, чтобы для него имело смысл использовать свой предпринимательский талант в данной сфере деятельности. Неполученные доходы от использования собственных ресурсов и нормальная прибыль в сумме образуют внутренние издержки.

Экономические издержки рассчитываются для внутренних потребностей фирмы и используются ею в системе управления производством. Они отличаются от бухгалтерских издержек на величину альтернативной стоимости.

Различие между экономическими и бухгалтерскими издержками можно показать с помощью схемы:

Решение об использовании ресурсов фирма принимает на основе экономических издержек, игнорируя при этом невозвратные издержки. К ним относятся расходы на факторы, которые не имеют альтернативного использования. Примером невозвратных издержек может служить специализированное оборудование, которое в случае закрытия предприятия не может быть продано другой фирме.

В зависимости от того, как влияет объем производства на величину издержек в краткосрочном периоде, различают постоянные и переменные издержки.

Постоянные издержки — это издержки, величина которых не находится в прямой зависимости от объема производства. К ним относятся отчисления на амортизацию зданий и сооружений, страховые взносы, заработная плата высшего управленческого персонала, арендная плата и т.д. Постоянные издержки должны быть оплачены, даже если фирма ничего не производит.

К переменным издержкам относятся издержки, величина которых меняется в зависимости от изменения объема производства. Это затраты на сырье, топливо, энергию, большую часть трудовых ресурсов, транспортные услуги. Величиной переменных издержек администрация фирмы может управлять, так как они могут быть изменены в краткосрочном периоде путем изменения объема производства.

В долгосрочном периоде все издержки следует рассматривать как переменные, так как в течение длительного срока могут быть изменены все расходы, в том числе затраты, связанные с большими капитальными вложениями.

Различают общие, средние и предельные издержки производства.

Общие издержки представляют собой сумму постоянных и переменных издержек при каждом данном объеме производства. Они определяются по следующей формуле: ТС = FC+ VC, где TC, FC, VC— общие, постоянные и переменные издержки соответственно.

Средние издержки — это издержки в расчете на единицу продукции. Их можно определить по формуле AC — TC/Q, где АС— средние издержки; Q— объем выпуска.

В свою очередь средние издержки делят на средние постоянные AFC и средние переменные АVC. Средние постоянные и переменные издержки определяют путем деления соответствующих издержек на объем выпуска.

Средние издержки используются для решения вопроса о том, производить ли данную продукцию вообще. Чтобы определить, следует ли увеличивать или уменьшать выпуск продукции, фирма пользуется предельными издержками.

Предельные издержки —это издержки, связанные с производством дополнительной единицы продукции. Они показывают изменение общих издержек производства при увеличении объема производства на одну единицу продукции. Предельные издержки MC определяются по следующей формуле:

MC = Δ TC/Δ Q.

22. Адекватное представление руководителя лечебного учреждения о состоянии ресурсов, которые находятся в его распоряжении, и эффективности финансово-экономических результатов дает ему неоспоримые преимущества перед другими ЛПУ. В такой ситуации можно, заранее планируя эффект от принятия тех или иных решений, управлять экономической ситуацией в учреждении.

К сожалению, в настоящее время, подавляющее большинство ЛПУ руководствуется экономическими принципами, нормами и инструкциями, пришедшими еще с советских времен. И если для учета и анализа бюджетных потоков этого может быть достаточно, то внебюджетная деятельность требует более «продвинутого» анализа, свойственного любому коммерческому предприятию.

Ситуация осложняется еще и тем, что метод экономического анализа хозяйственной деятельности, успешно применяемый для промышленных предприятий не может применяться к учреждениям социальной сферы шаблонно, без учета отличительных характеристик здравоохранения как отрасли народного хозяйства.

Действительно, особенности экономического анализа (экономическая оценка) хозяйственной деятельности ЛПУ и его подразделений обусловлены спецификой медицинской деятельности:

· имеет место нематериальное производство (здесь процесс производства и потребления услуги совпадает во времени и пространстве, обществу трудно вести учет вклада здравоохранения в рост национального богатства страны);

· предметом труда является человек (издержки на охрану здоровья часто превышают финансовые возможности пациента);

· медицинская услуга выступает как живой труд, что затрудняет определение ее цены, а, следовательно, и доходы ЛПУ в условиях рынка;

· объект присвоения - конкретная трудовая деятельность медицинского персонала, которая порой оплачивается не по законам рынка.

Кроме того, любе учреждение здравоохранения как система характеризуется: неоднородностью составляющих элементов, разнообразием экономических связей, структурным разнообразием и множественностью критериев оценки материально-технической базы, кадрового состава, финансирования и т.д.

Необходимо учитывать и большое количество внешних и внутренних факторов, воздействующих на отдельные показатели, определяющие в конечном итоге, экономическую эффективность медицинского учреждения (рисунок 1).

|

| Рисунок 1 - Классификации факторов, определяющих эффективность деятельности ЛПУ |

Экономический анализ деятельности медицинских учреждений проводится по следующим направлениям:

- использование основных фондов; - эффективность использования коечного фонда и медицинского оборудования; - оценка доходов по источникам финансирования (бюджетное финансирование, предпринимательская деятельность, финансирование ОМС); - оценка финансовых расходов и стоимость различных видов медицинской помощи; - эффективность использования медицинского и прочего персонала.

Наряду с этим рассчитываются основные экономические показатели: общий экономический ущерб в связи с заболеваемостью, инвалидностью и смертностью, предотвращенный экономический ущерб и критерий экономической эффективности медицинской помощи.

Анализ хозяйственной деятельности отдельных подразделений и служб ЛПУ, как экономических единиц проводится по тем же направлениям, но с учетом их специфики.

В заключении отметим, что экономический анализ деятельности медицинского учреждения или отдельных его служб применяется для определения экономической эффективности при сопоставлении затрат и экономического эффекта. Но, интерпретируя результаты анализа, необходимо помнить, что кроме эконмической существуют медицинская, и социальная эффективность.

Экономическая эффективность в здравоохранении не может быть определяющим критерием, главным является медицинская и социальная эффективность мероприятий по охране здоровья. Часто медицинская эффективность является доминирующей, требующей значительных затрат, отдача от которых может иметь место в отдаленном будущем или вовсе исключается.

В результате анализа хозяйственной деятельности ЛПУ должны быть получены рекомендации по стратегии развития организации, исходя из результатов медицинской помощи и хозяйственно-экономической деятельности.

23. Оценка эффективности деятельности ЛПУ - неотъемлемая часть комплексной системы планирования медицинского учреждения. Оценки различных аспектов эффективности должны быть положены в основу реализации управленческих решений, направленных, в том числе, и на успешную организацию труда персонала.

Поскольку деятельность любого медицинского учреждения ориентирована на обеспечение качества медицинской помощи (КМП) и рассматривается как оптимальная помощь в соответствии с медицинскими потребностями и спросом пациента, то эффективность работы медицинского учреждения (медицинскую эффективность) можно рассматривать как синоним качества медицинской помощи.

Оценка качества медицинской помощи (КМП) – это процедура однозначного определения приемлемости либо неприемлемости, достаточности либо недостаточности медицинской помощи. Оценка КМП – это, прежде всего, оценка удовлетворенности пациента в медицинской услуге. Оценка КМП – это стимул, средство трудовой мотивации медицинского персонала. Оценка КМП – это степень экономической эффективности медицинской помощи.[3]

Оценка эффективности качества медицинской помощи, должна основываться на анализе показателей, характеризующих медицинскую эффективность, социальную удовлетворенность пациентов и произведенные при этом затраты. Раскроем содержание перечисленных показателей.

Коэффициент медицинской эффективности (К мед.) соответствует удельному весу случаев оказания медицинской помощи, в ходе которых достигнут запланированный результат. Целевое значение этого коэффициента равно единице.

Коэффициент социальной эффективности (К соц.) характеризует удовлетворенность пациентов оказанной им медицинской помощью.

Способы оценки социальной удовлетворенности:

· неформальное обсуждение с пациентами и жителями проблем здравоохранения;

· периодические опросы пациентов сразу после получения ими медицинской помощи (при выписке из стационара);

· постоянные исследования среди пациентов и жителей по специальным программам и с использованием специальных анкет.

Коэффициент соотношения затрат (К затр.) зависит от соотношения нормативных и фактических затрат на лечение пациентов в конкретном отделении. Оно определяется квалификацией врача и его стремлением к рациональному использованию доступных ресурсов.[4]

Значения трех представленных выше коэффициентов дают возможность рассчитать интегральный коэффициент эффективности медицинской помощи (К инт.), позволяющий получить обобщенную оценку изучаемых явлений.

Коэффициент результативности (Крез.) рассчитывается как отношение количества больных, при лечении которых достигнут запланированный результат к общему количеству пролеченных больных.

Интегральный коэффициент медицинской помощи (К инт.) определяется как произведение коэффициента результативности (К рез.), социальной удовлетворенности (К соц.) и коэффициента соотношения затрат (К затр.):

К инт. = К рез. × К соц. × К затр.

Кроме того, рассчитав по отделениям коэффициент объема деятельности (К об.) и коэффициент экономичности (К эк.), можно найти коэффициент эффективности деятельности всего медицинского учреждения (К эф. д.):

К эф. д. = К об. × К эк., где:

· коэффициент объема медицинской помощи (К об.) находят как отношение фактического количества пролеченных больных к плановому количеству больных;

· коэффициент экономичности (К эк.) – это отношение фактически произведенных расходов отделений к плановым.

Деятельность ЛПУ оценивается как эффективная при значении К эф. д. более 1, 0 и как неэффективная - при значении К эф. д. менее 1, 0.

Итак, оценка эффективности медицинской деятельности - процесс определения реального состояния системы медицинской помощи, оказываемой в лечебном учреждении по отношению к желаемым результатам.

На основе объективной оценки деятельности медицинского учреждения менеджмент планирует совершенствование организации труда персонала в комплексе с экономическим планированием. Только такой подход может привести к успешной деятельности ЛПУ в современных условиях.

24. Производительность труда - важнейший экономический показатель, характеризующий эффективность затрат труда в материальном производстве как отдельного работника, так и коллектива предприятия в целом. В производстве любого продукта участвует живой труд, т.е. труд, затрачиваемый работниками непосредственно в процессе производства продукта, и труд прошлый, затраченный другими работниками и овеществленный в орудиях труда, зданиях, сооружениях, сырье, материалах, топливе, энергии. Соответственно, различают производительность индивидуального (живого) и общественного труда. Основными показателями производительности труда на предприятиях являются показатели выработки и трудоемкости. Выработка (В) определяется отношением количества произведенной продукции (Q) к затратам рабочего времени на производство этой продукции (Т), т.е. по следующей формуле: B = Q/T Трудоемкость - это величина, обратная выработке. Различают трудоемкость нормированную, фактическую и плановую. Выработка (В) определяется отношением количества произведенной продукции (Q) к затратам рабочего времени на производство этой продукции (Т), т.е. по следующей формуле: B = Q/T Трудоемкость - это величина, обратная выработке.

Различают трудоемкость нормированную, фактическую и плановую. Выработка продукции является наиболее распространенным и универсальным показателем производительности труда. В зависимости от единицы измерения объема продукции различают три метода измерения производительности труда: натуральный, трудовой и стоимостной. Натуральный метод измерения производительности труда характеризует выработку продукции в натуральной форме в единицу рабочего времени. Натуральные показатели производительности труда выражаются в килограммах, метрах, штуках и т.д. Если предприятие выпускает несколько видов однородной продукции, то выработка исчисляется в условно-натуральных единицах. Натуральные показатели применяются на предприятиях нефтяной, газовой, угольной, лесной и других отраслей промышленности, а условно-натуральные на предприятиях текстильной, цементной, металлургической промышленности. Трудовой метод измерения производительности труда характеризует отношение нормативных затрат к фактическим затратам рабочего времени. Трудовой метод применяется для определения эффективности использования труда рабочих по сравнению с нормами, уровня выполнения норм выработки или степени сокращения нормативного времени рабочим в процентах. Стоимостной метод измерения производительности труда получил более широкое применение, особенно на предприятиях, выпускающих разнородную продукцию, так как дает возможность учета и сравнения разнообразных видов работ путем приведения их к единому измерителю. Выработка может быть определена в расчете на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднесписочного работника (рабочего) в год> квартал или месяц (годовая, квартальная или месячная выработка). Важнейшей задачей предприятия является постоянный поиск и реализация резервов роста производительности труда, под которыми подразумеваются имеющиеся, еще не используемые реальные возможности повышения производительности труда. Резервы роста производительности труда на предприятии можно классифицировать следующим образом: • повышение технического уровня производства в результате механизации и автоматизации производства; внедрения новых видов оборудования и технологических процессов; улучшения конструктивных свойств изделий; повышения качества сырья и применения новых конструктивных материалов; • совершенствование управления, организации производства и труда путем повышения норм труда и расширения зон обслуживания; уменьшения числа рабочих, не выполняющих нормы; упрощения структуры управления; механизации учетных и вычислительных работ; повышения уровня специализации производства; • структурные изменения в производстве вследствие изменения удельных весов отдельных видов продукции; трудоемкости производственной программы; доли покупных полуфабрикатов и комплектующих изделий; удельного веса новой продукции.