Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Роль комплексного анализа в управлении.

|

|

Методические рекомендации

по изучению курса «Экономический анализ»

(для преподавателей и студентов направления «Профессиональное обучение (экономика и управление)).

Составитель: ст.преподаватель Будахина Н.Л.

Ярославль, 2013

Роль комплексного анализа в управлении.

Финансовый анализ как база принятия управленческих решений в

экономическом анализе

Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов применяют методы финансового анализа для принятия решений. Качество принимаемых решений в значительной степени зависит от качества их аналитического обоснования.

Методика финансового анализа включает в себя три взаимосвязанных блока:

■ анализ финансовых результатов деятельности предприятия;

■ анализ финансового состояния предприятия;

■ анализ эффективности финансово-хозяйственной деятельности предприятия.

Основная цель финансового анализа - получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Цели анализа достигаются в результате решения определенного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа. Основными факторами являются объем и качество исходной информации.

Чтобы принять управленческие решения в области производства, сбыта, финансов, инвестиций и нововведений, руководству нужна постоянная осведомленность по соответствующим вопросам, возможная лишь в результате отбора, анализа, оценки и концентрации исходной информации. Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на потоки денежных средств. Эффективность или неэффективность частных управленческих решений, связанных с определением цены продукции, размера партии закупок сырья или поставок продукции, заменой оборудования или технологии, должна пройти оценку с точки зрения общего успеха предприятия, характера его экономического роста и роста общей финансовой эффективности.

Основными функциями финансового анализа являются:

■ объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа;

■ выявление факторов и причин достигнутого состояния и полученных результатов;

■ подготовка и обоснование принимаемых управленческих решений в области финансов;

■ выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей деятельности.

Взаимосвязь финансового и управленческого анализа

Финансовый анализ является частью общего, полного анализа деятельности предприятия, т.е. экономического анализа, который состоит из двух тесно взаимосвязанных разделов:

■ финансовый анализ;

■ управленческий анализ.

Разделение экономического анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет.

Финансовый анализ, основывающийся на данных только публичной бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия заинтересованными лицами, собственниками или государственными органами.

Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- ограничение задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной финансовой отчетности, составляют;

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования собственного и заемного капитала;

- экономическая диагностика финансового состояния предприятия.

При проведении внутрихозяйственного финансового анализа используются в качестве источника информации, кроме финансовой отчетности, также и другие данные системного бухгалтерского учета, данные о технологической подготовке производства, нормативная и плановая информация. Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией в системе маркетинга, т.е. в системе управления производством, и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

- ориентация результатов анализа на цели и интересы руководства предприятия;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны государственных органов;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решений;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Финансовые показатели (результаты) предприятия и методы их анализа

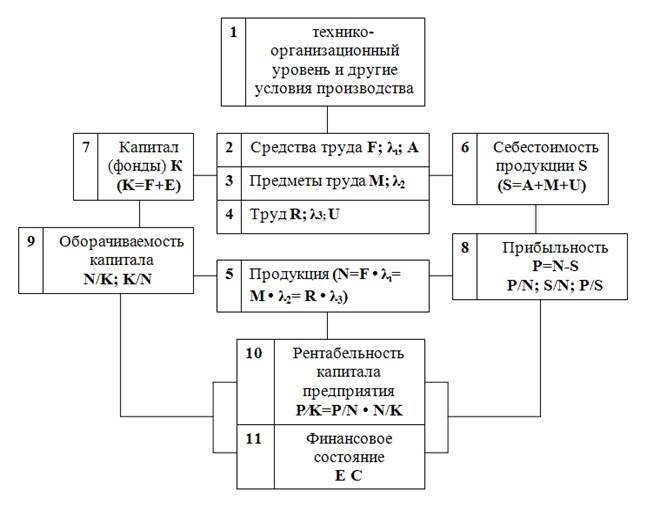

Важным инструментом оценки, планирования и управления деятельности предприятия являются экономические показатели. Общая схема формирования финансовых показателей, ориентированная на рыночные условия хозяйствования, представлена на рис. 1.

F-основные производственные фонды (средства) и прочие внеоборотные активы;

N - продукция;

λ - фондоотдача (N/F)

A – амортизация;

M – материальные затраты;

λ 2 - материалоотдача (N/М)

R – производственный персонал;

λ 3 – производительность труда (N/R);

U – оплата труда персонала;

S – себестоимость продукции;

K – собственный и заемный капитал;

P – прибыль;

E – оборотные активы;

C - источники формирования оборотных активов.

Рис. 1. Формирование обобщающих показателей хозяйственной деятельности предприятия в условиях рыночной экономики

Основная цель финансового анализа - получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Исходной базой финансового анализа являются данные бухгалтерского учета и отчетности. Практика финансового анализа выработала основные методы чтения финансовых отчетов. Среди них можно выделить следующие:

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- метод финансовых коэффициентов;

- сравнительный анализ;

- факторный анализ.

Горизонтальный (временной) анализ - это сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ - это определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов.

Анализ относительных показателей (коэффициентов) - расчет отношений данных отчетности, определение взаимосвязей показателей.

Сравнительный (пространственный) анализ - это как внутрихозяйственное сравнение по отдельным показателям предприятия, его подразделений, так и межхозяйственное сравнение показателей данного предприятия с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Контрольные (тестовые) вопросы

Подтвердите или опровергните приведенные ниже утверждения ответами: да - нет.

1.Финансовый анализ - существенный элемент финансового менеджмента.

2. Методика финансового анализа включает три взаимосвязанных блока:

■ анализ финансовых результатов деятельности предприятия;

■ анализ финансового состояния предприятия;

■ анализ эффективности финансово-хозяйственной деятельности предприятия.

3. Аналитическая задача - конкретизация целей анализа с учетом различных возможностей проведения этого анализа.

4. Финансовый анализ - прерогатива высшего звена управленческих структур предприятия.

5. Одной из основных функций финансового анализа является объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа.

6. Финансовый анализ не является частью экономического анализа.

7. Основное содержание внешнего финансового анализа - это анализ абсолютны) показателей прибыли, экономическая диагностика финансового состояния предприятия и т.д.

8. Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов.

9. Одна из особенностей управленческого анализа - это ориентация результатов анализа на цели и интересы руководства предприятия.

10.Исходной базой финансового анализа являются данные бухгалтерского учета и отчетности.

11.Трендовый анализ - это сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя.

12.Факторный анализ - это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.