Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ состояния дебиторской задолженности.

|

|

| Статьи дебиторской задолженности | Всего | В том числе по срокам оплаты | ||||||

| тыс. руб | % | Срок не наступил | Просрочка в днях | |||||

| До 30 | 30-60 | 61-90 | 91-120 | 121-130 | ||||

| 1. Покупатели и заказчики | ||||||||

| 2. Социальное страхование и обеспечение | ||||||||

| 3. Налоги и сборы | ||||||||

| 4. Авансы выданные | ||||||||

| 5.Прочая задолженность | ||||||||

| 6. Итого в т.ч. просроченная в тыс.руб. в % к итогу из нее нереальная к взысканию тыс.руб. в % к итогу |

Ранжирование ДЗ можно выполнить и в разрезе должников. На основе АВС –анализа можно выявить важнейшие, важные и не очень важные группы должников.

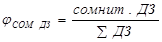

Наличие сомнительной дебиторской задолженности свидетельствует о необходимости корректировки кредитной политики предприятия. Необходимо проверить наличие актов сверки расчетов или писем, в которых дебиторы признают свою задолженность, проверить не пропущены ли сроки исковой давности. При наличии оправдательных документов безнадежные долги погашаются путем списания их на убытки предприятия как дебиторскую задолженность по которой истек срок исковой давности.

Показатели, используемые для анализа дебиторской задолженности

1. Темп роста задолженности:

2. Коэффициент увеличения задолженности:

3. Коэффициент погашения задолженности:

4. Однодневная сумма погашения:

5. Задолженность (в днях её погашения) на начало или конец периода:

6. Сумма дополнительно отвлеченных в ДЗ (высвобожденных для использования) средств:

“+” – дополнительно отвлечено средств в ДЗ из оборота предприятия;

“-” – высвобождение денежных средств для использования в обороте предприятия.

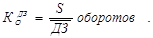

7. Коэффициент оборачиваемости ДЗ:

8. Период оборота ДЗ (дней):

9. Доля ДЗ в оборотных активах:

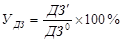

10. Доля сомнительной ДЗ:

11. Коэффициент инкассации:

- коэффициент инкассации текущего месяца

- коэффициент инкассации текущего месяца

Реальное состояние ДЗ следует оценивать с учётом вероятности безнадёжных долгов.