Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Вопрос № 27. Организация оперативно-заготовительной работы

|

|

Планирование материально-технического снабжения производства является первичной функцией работы снабженческих служб и ориентировано на решение двух базовых задач:

a) установление перспективной потребности предприятия в материальных ресурсах различных видов;

b) определение возможных источников покрытия выявленной потребности.

Разрабатываемые промышленными предприятиями планы материально-технического снабжения могут иметь несколько своих разновидностей, для классификации которых принято использовать три основных признака: период составления, размерность и степень детализации.

В зависимости от периода своего составления, планы снабжения делятся на перспективные, годовые и оперативные.

Перспективные планы обычно составляются в рамках проектов, имеющих долгосрочный характер и предусматривающих развитие какого-либо нового направления деятельности предприятия (освоение нового вида продукции, ввод в эксплуатацию нового производственного подразделения и т.п.). В таких планах предусматриваются важнейшие источники и условия поставки основных материально-технических ресурсов, необходимых для реализации соответствующего проекта.

Годовые планы материально-технического снабжения разрабатываются в качестве одной из составляющих перспективных бизнес-планов предприятия и включают в себя всю основную номенклатуру потребляемых предприятием материальных ресурсов. Такие планы неразрывно связаны с прочими разделами бизнес-плана и являются основой для планирования смет затрат на производство, себестоимости продукции, норматива оборотных средств и других параметров финансово-хозяйственной деятельности предприятия.

Оперативные планы материально-технического снабжения составляются на относительно короткий промежуток времени (квартал, месяц, декада) в специфицированной номенклатуре материальных ресурсов и предназначены для организации непосредственных закупок материальных ресурсов.

В зависимости от своей размерности, планы материально-технического снабжения предприятия делятся на планы в натуральном и платы в стоимостном измерении.

Планы снабжения в натуральных единицах разрабатываются в качестве основы системы управления материальными запасами и обеспечивают возможность планирования работы транспортных и складских служб предприятия.

Планы снабжения в стоимостном выражении предназначены для увязки материально-технического обеспечения производства с прочими разделами бизнес-планов предприятия и используются при планировании капиталовложений, себестоимости, прибыли и при составлении финансового плана.

В зависимости от степени своей детализации, планы материально-технического снабжения подразделяются на планы в укрупненной и планы в специализированной номенклатуре.

Планы в укрупненной номенклатуре разрабатываются на первоначальной стадии планирования и служат для определения общего объема потребления материальных ресурсов предприятием в предстоящем периоде.

Планы в специализированной номенклатуре составляются на этапе текущего планирования и выступают основой для формирования хозяйственных связей с непосредственными поставщиками необходимых предприятию материальных ресурсов.

В общем случае, разработка перспективного плана материально-технического снабжения производства осуществляется по следующему типовому алгоритму:

1. Подготовительный этап. Основной задачей данного этапа планирования является формирование массива исходных данных, необходимых для последующего расчета потребности в материальных ресурсах. На данном этапе при участии всех основных и вспомогательных подразделений предприятия корректируется номенклатура необходимых материальных ресурсов, проводится уточнение норм расхода сырья и материалов, определяются фактические остатки ресурсов на складах предприятия и проводится корректировка норм складских запасов.

2. Планирование потребности в материальных ресурсах. Расчеты плановой потребности в ресурсах могут осуществляться различными методами, в зависимости от направления использования таких ресурсов, отраслевой принадлежности предприятия и характера имеющихся исходных данных.

Наиболее распространенным методом планирования потребности основного производства в материальных ресурсах является метод прямого счета, расчеты по которому выполняются на основе формул следующего вида:

; ;

| (13.2.1) |

где Рi – плановая потребность в материалах i-го наименования на производственную программу;

n – общее количество видов продукции, при изготовлении которых планируется использование материалов i-го наименования;

Vj – плановый объем выпуска продукции j-го вида в натуральных единицах;

Нij – норма расхода материалов i-го наименования на единицу продукции j-го вида.

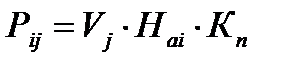

При планировании потребности в материалах на выпуск нового вида продукции, когда на момент расчета по этой продукции еще не установлены нормы расхода ресурсов, в расчетах используется метод аналогии. При использовании данного метода рассматриваемые изделия приравниваются к какому-либо другому, аналогичному виду продукции, и расчет плановой потребности в материалах выполняется по формуле:

; ;

| (13.2.2) |

где Рij – плановая потребность в материалах i-го наименования на выпуск j-го нового вида продукции;

Vj – плановый объем выпуска продукции j-го вида;

Нai – норма расхода материалов i-го наименования на единицу изделия, аналогичного рассматриваемому;

Кп – поправочный коэффициент, учитывающий различия в конструкции и технологии изготовления сопоставляемых изделий.

При большом разнообразии производимой продукции (радиотехническая, электронная, легкая промышленность и т.п.) программа производства может устанавливаться по группам изделий, хотя материалоемкость отдельных видов продукции в каждой из групп может различаться. В этом случае при расчете потребности в материалах может использоваться метод типовых представителей, в рамках которого расчеты выполняются для одного изделия из группы (типового представителя), по которому норма расхода рассматриваемого вида ресурсов наиболее близка к средневзвешенному значению по всей группе. Общая потребность в материалах на всю группу изделий при этом определяется по формуле:

; ;

| (13.2.3) |

где Рi.гр – плановая потребность в материалах i-го наименования на выпуск рассматриваемой группы видов продукции;

Vгр – общий плановый объем выпуска продукции рассматриваемой группы;

Нi.тп – норма расхода материалов i-го наименования на изделие - типовой представитель рассматриваемой группы.

В ряде отраслей пищевой промышленности, металлургии, промышленности строительных материалов для определения потребности в материальных ресурсах применяется метод рецептурного состава, расчеты по которому основываются на формулах следующего вида:

; ;

| (13.2.4) |

где Рi – плановая потребность в материалах i-го наименования на производственную программу;

n – общее количество видов продукции, при изготовлении которых планируется использование материалов i-го наименования;

Vгпj – плановый выпуск готовой продукции j-го вида;

dij – удельный вес материалов i-го наименования в рецептурном составе j-го вида продукции, %;

Вплгпj – плановый выход годной продукции j-го вида, %.

В отраслях химической промышленности потребность в сырье и материалах определяется методом реакций, расчеты по которому учитывают молекулярный вес исходного сырья и готового продукта, процентное содержание полезного вещества в сырье и готовом продукте и ожидаемый уровень производственных потерь:

; ;

| (13.2.5) |

где Рi – плановая потребность в материалах i-го наименования на производственную программу;

n – общее количество видов продукции, при изготовлении которых планируется использование материалов i-го наименования;

Vгпj – плановый выпуск готовой продукции j-го вида;

Мci – молекулярная масса исходного сырья рассматриваемого i-го наименования;

Мгпj – молекулярная масса готового продукта j-го вида;

dгпj – содержание полезного вещества в готовом продукте j-го вида, %;

dсi – содержание полезного вещества в исходном сырье рассматриваемого i-го наименования, %;

Вплгпj – плановый выход годной продукции j-го вида, %.

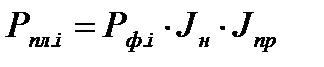

При отсутствии норм расхода материальных ресурсов в производстве, плановая потребность в таких ресурсах может быть приблизительно определена методом динамических коэффициентов или методом регрессионного моделирования. В первом случае расчет плановой потребности в материалах осуществляется исходя из фактического объема их потребления в предшествующем периоде и индексов программы производства и норм расхода:

; ;

| (13.2.6) |

где Рпл.i – плановая потребность в материалах i-го наименования;

Рф.i – фактический расход материалов i-го наименования в предшествующем временном периоде;

Jн – индекс изменения норм расхода материалов;

Jпр – индекс изменения величины производственной программы.

Во втором случае плановая потребность в материалах устанавливается на основе построения специальных уравнений регрессии, связывающих между собой величину такой потребности и комплекс основных влияющих на нее факторов (объем производства, время, степень загрузки производственных мощностей и т.п.).

В любом случае, расчеты по последним двум методам имеют существенные погрешности и потому могут использоваться только при невозможности применения других методов.

Помимо установления расхода материальных ресурсов в основном производстве, планирование общей потребности в таких ресурсах также предполагает их анализ по другим направлениям целевого использования.

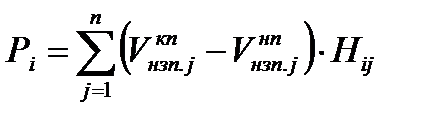

Потребность в сырье и материалах для пополнения незавершенного производства рассчитывается в случаях, когда планируется рост объемов производства при сохранении прежней длительности производственного цикла, а также при освоении выпуска новой продукции. Расчет искомой потребности в сырье и материалах в этом случае выполняется по формуле:

; ;

| (13.2.7) |

где Рi – плановая потребность в материалах i-го наименования для пополнения задела незавершенного производства;

n – общее количество видов продукции, при изготовлении которых используются материалы i-го наименования, и по которым в рассматриваемом периоде планируется изменение остатка незавершенного производства;

Vкпнзпj – плановый объем незавершенного производства по изделиям j-го вида на конец рассматриваемого периода;

Vнпнзпj – ожидаемый или фактический остаток незавершенного производства по изделиям j-го вида на начало рассматриваемого периода;

Нij - норма расхода материалов i-го наименования на единицу продукции j-го вида.

Потребность в материальных ресурсах для нужд капитального строительства, модернизации производства, НИОКР и т.д. определяется на основании заявок ответственных подразделений с учетом запланированного объема работ и их номенклатуры.

Потребность в материалах для ремонтно-эксплуатационных нужд планируется службами механика на основании календарных графиков ремонтных работ (аналогично расчету плановой трудоемкости ремонтов).

3. Планирование источников покрытия потребности в материальных ресурсах. В качестве возможных источников обеспечения предприятия материальными ресурсами на данном этапе традиционно анализируются:

a) остатки материалов на складах предприятия;

b) мобилизация внутренних резервов производства;

c) внешние закупки.

Плановая величина ожидаемых остатков материалов на начало планового периода определяется по формуле:

; ;

| (13.2.8) |

где Оож – ожидаемый остаток материалов на начало планового периода;

Оф – фактический остаток материалов на момент выполнения расчетов;

Пож – ожидаемое поступление материалов за период от момента выполнения расчетов до начала планового периода;

Рож – ожидаемый расход материалов за период от момента выполнения расчетов до начала планового периода.

Информация о фактических остатках материальных ресурсов на склада предприятия определяется по данным текущего складского учета (материальные карточки, оборотные ведомости) и уточняется по результатам проводимой инвентаризации складских запасов.

В ожидаемое поступление материальных ресурсов включаются материалы, которые поставщики должны отгрузить по ранее заключенным договорам, материалы, находящиеся в пути, а также остатки неиспользованных внутренних резервов.

Величина ожидаемого расхода материалов определяется теми же методами, что и на стадии №2 (см. выше), только в расчете на рассматриваемый отрезок времени между моментом составления плана и моментом начала планового периода.

При планировании возможностей мобилизации внутренних резервов предприятия устанавливается возможность получения материальных ресурсов по следующим направлениям:

a) сокращение и использование отходов производства;

b) регенерация и вторичное использование материалов;

c) вовлечение в производство излишних и сверхнормативных материальных запасов;

d) снижение уровня материалоемкости изделий за счет модернизации их конструкции и технологии производства.

Планирование необходимого объема внешних закупок осуществляется остаточным методом с помощью формул следующего вида:

; ;

| (13.2.9) |

где Зi – планируемый объем внешних закупок материалов i-го наименования;

Рсумi – суммарная величина планового расхода материалов i-го наименования по основным направлениям их использования;

Оожi – ожидаемый остаток материалов i-го наименования на начало планового периода;

Мвнi – объем материалов i-го наименования, планируемых к получению (замещению) за счет мобилизации внутренних резервов предприятия.

4. Составление материальных балансов. На данном этапе данные о плановой потребности предприятия в материальных ресурсах и данные об основных источниках покрытия такой потребности сводятся вместе в рамках специальных балансовых таблиц.

5. Спецификация потребности по видам ресурсов и подготовка к закупкам. На данном этапе производится уточнение потребности в материалах каждого отдельного вида на ближайший промежуток времени и начинается разработка графиков их поставок на предприятие.