Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Динаміка світових цін на нафту

|

|

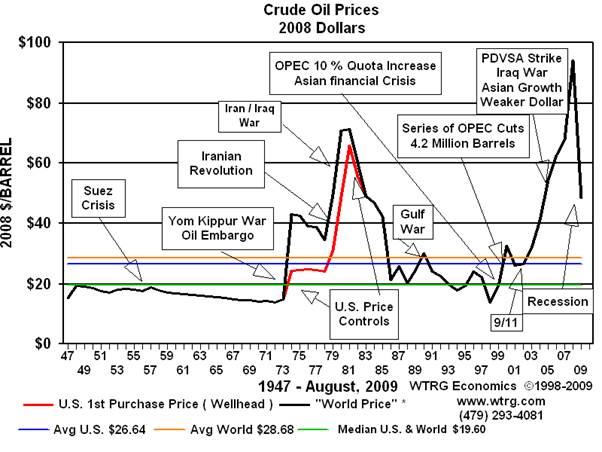

Рис. 2.1. Динаміка світової ціни на нафту

Як видно на графіку динаміки світових цін на нафту (див. рис. 2.1), у 1972 році ціна на сиру нафту складала близько 3, 00 дол. за барель. До кінця 1974 ціна на нафту в чотири рази до 12, 00 дол. Війна Судного дня почалася з нападу на Ізраїль з боку Сирії та Єгипту 5 жовтня 1973 року. Сполучені Штати і багато країн західного світу проявили підтримку Ізраїлю. Через цю підтримку, деякі арабські країни-експортери та Іран ввели ембарго на країни, що підтримують Ізраїль. Хоча ці країни скоротили виробництво на 5 млн. барелів на день, решта були в змозі збільшити виробництво на 1 млн. барелів. Чистий збиток у 4 млн. барелів на день продовжувався до березня 1974 року і представляв собою 7 відсотків світового виробництва.

Після введення арабського нафтового ембарго не було будь-яких сумнівів, що здатність контролювати ціни на нафту перейшли від США до ОПЕК. Крайня чутливість цін до недостатнього рівня пропозиції стала достатньо очевидною, коли ціни зросли на 400 відсотків у шість коротких місяців.

З 1974 по 1978 рік, світова ціна на сиру нафту була відносно врівноваженою в діапазоні від 12, 21 дол. за барель до 13, 55 дол. за барель.

В 1979-1980 роки події в Ірані та Іраку призвели до чергового підвищення цін на нафту. Іранська революція привела до втрати від 2 до 2, 5 млн. барелів на день видобутку нафти в період з листопада 1978 року і червні 1979 року. В деякій мірі виробництво майже зупинилося.

Швидке зростання цін на сиру нафту з 1973 по 1981 рік набуло би набагато менших обсягів, якби не політика США в період після введення ембарго близькосхідними країнами. США ввели контроль за цінами на вітчизняну нафту. Очевидним результатом цінового контролю було те, що американські споживачі нафти платили на 50 відсотків більше за імпорт, ніж за внутрішнє виробництво. По суті, внутрішня нафтова промисловість підтримувалося субсидуванням з боку споживачів у США. В результаті, в період рецесії, яка була спричинена різким стрибком цін на нафту у 1973-1974 рр., США споживали дешевшу нафту, ніж решта світу. Але з іншого боку, за відсутності контролю за цінами, США збільшило б видобування нафти, і це призвело б до зростання ціни. Рівень споживання б зменшився, але, водночас, національні підприємства використовували б енергоресурси більш ефективно. Отже, США були б більш незалежними від припинення постачання нафти Іраком і Іраном і 1979-1980 рр.

Завищені ціни призвели до збільшення видобування нафти поза ОПЕК. З 1980 до 1986 країни, що не входять до складу ОПЕК, збільшили видобування на 10 млн барелей на день. Таким чином, ОПЕК зіштовхнулася зі зниженням попиту на їх нафту і збільшення пропозиції з боку інших країн. З 1982 до 1985 року ОПЕК намагалися стабілізувати ціну на нафту зменшуючи квоти на виробництво, але їх дотримувалися не всі країни в ОПЕК, тому регулювання цін за допомогою квот виявилося неефективним. Тому в серпні 1985 року керівництво ОПЕК за ініціативи Саудівської Аравії прив’язали ціну на нафту до спотового ринку (спотовий ринок – ринок готівкових угод), що дозволило їм збільшувати обсяги видобування.

На початку 1990-х рр. збільшилося споживання нафти з боку азійських країн, що пояснюється збільшенням промислового виробництва в цьому регіоні. Тому азійська фінансова криза, яка вибухнула в 1997 році, відобразилася на світовій ціні нафти. Ціни почали відновлюватися з 1999 року, коли ОПЕК зменшила видобування на 3 млн барелей на день, що в результаті підняло ціну вище 25 дол США. З 2000 року керівництво ОПЕК дійшло висновку, що ціна в діапазоні 22-28 дол найбільш відповідає купівельній спроможності країн-імпортерів та дохідності країн-експортерів, тому ОПЕК постановило втримувати ціну в цьому діапазоні.

У зв’язку з подіями 11 вересня 2001 року суттєво змінилася структура світового імпорту нафти, оскільки США і країни Європи почали впроваджувати політику диверсифікації постачань нафти з різних країн, внаслідок чого зменшилася частка світового експорту з боку країн ОПЕК і, в свою чергу, збільшилася частка експорту Латинської Америки. Політична нестабільність відобразилася на динаміці цін: ціна на нафту знизилася на 35% у порівнянні з попереднім роком [9].

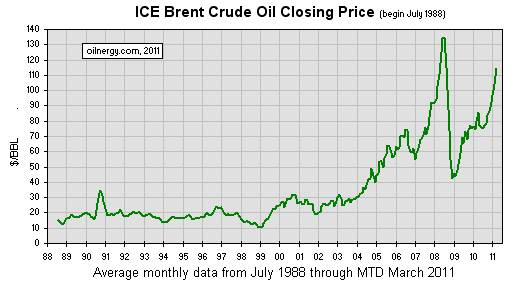

Рис. 2.2. Середня ціна нафти Brent з липня 1988 до березня 2011року

У 2007 році світова ціна на нафту почала наближатися до рівня 100$/бар., але світова фінансова криза спричинила рекордне падіння ціни до 40$/бар. Іпотечна криза в США призвела до знецінення долара, що відобразилося на біржових індексах, і звідси на вартості акцій та товарів по всьому світі, зокрема на світовій ціні на нафту. Оскільки США є глобальним “споживачем” у світові економіці, саме покращення позицій платіжного балансу Штатів та скорочення зовнішньоторгівельного дефіциту сповільнили темпи падіння курсу долара у 2009 році і, внаслідок покращення ситуації на біржовому ринку нафтопродуктів.

При поясненні причин стрімкого падіння цін на нафту у 2008 році, слід звернути увагу на зміну структури ринку нафтопродуктів. Якщо з 1985 року даний ринок представляв собою спотовий ринок, де укладалися готівкові угоди, то з 2000 років збільшилася кількість укладання диревативів щодо постачання нафти. Таким чином, інвестиції у товари, такі як нафта, схильні до зростання вже на протязі п’яти років. Попередньо, на ринках продажу нафти надавали перевагу укладанню ф’ючерсних або позабіржових угод з метою хеджування ризику. Донедавна спостерігалася тенденція до укладання некомерційних угод, заснованих на очікуванні падіння/збільшення ціни на нафту. Залучення інвестиційних банків та фондів у торгівлю нафтою надало змогу збільшувати доходи з диревативів (ф’ючерси, опціони, свопи), таким чином нафта стала біржовим активом. Як наслідок, обсяги інвестиційного капіталу та обсяги торгівлі суттєво збільшуються, але реальні обсяги постачання нафти незавжди відповідають обсягам торгівлі, оскільки не всі диревативні угоди завершуються кінцевим постачанням товару. Саме за тих обставин збільшується волативність цін на нафту [7, 8].

РОЗДІЛ 3