Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Плата за землю.

|

|

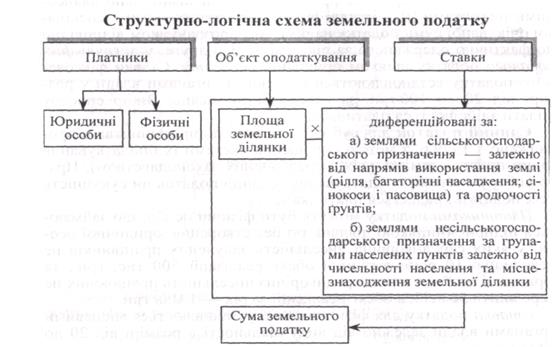

Платниками є юридичні та фізичні особи, котрим земля надана у власність або користування.

Об'єктом оподаткування є площа земельної ділянки. Ставки податку диференціюються залежно від призначення земель:

1. сільськогосподарського

2. несільськогосподарського.

Для земель сільськогосподарського призначення ставки податку диференціюються:

а) залежно від напрямів використання: рілля і багаторічні насадження; сінокоси і пасовища;

б) залежно від родючості ґрунтів (у відсотках від грошової оцінки одного гектара).

Для земель несільськогосподарського призначення:

ставки встановлюються або у відсотках від грошової оцінки одиниці земельної площі, або з одного квадратного метру залежно від класу населеного пункту та місцезнаходження земельної ділянки в межах населеного пункту (центр, серединна зона, периферія).

4.6 Фіксований сільськогосподарський податок

Платниками податку можуть бути сільськогосподарські товаровиробники, у яких частка сільськогосподарського товаровиробництва за попередній (звітний) рік дорівнює або перевищує 75 відсотків, але з урахуванням обмежень.

Не можуть бути платниками фіксованого сільськогосподарського податку підприємства які:

– більше 50 відсотків доходу, отримали від продажу декоративних рослин, диких тварин і птахів, хутряних виробів і хутра;

– виробляють підакцизні товари, крім продажу виноградних виноматеріалів, вироблених на підприємствах первинного виноробства;

– мають податковий борг (недоїмку) станом на 01.01.2012 року, за винятком безнадійного податкового боргу (недоїмки), який виник внаслідок дії обставин непереборної сили (форс-мажорних обставин).

Об'єктом оподаткування є площа сільськогосподарських угідь, що перебуває у власності чи користуванні платника.

Ставки фіксованого сільськогосподарського податку з одного гектара сільськогосподарських угідь встановлюється у відсотках до їх грошової оцінки в розмірах:

• для ріллі сіножатей та пасовищ - 0, 15

• для багаторічних насаджень - 0, 09,

• для земель водного фонду - 0, 45

Фіксований сільськогосподарський податок перераховується платниками на відповідні рахунки місцевого бюджету за місцем розташування земельної ділянки щомісяця протягом 30 календарних днів, наступних за останнім календарним днем базового звітного місяця у розмірі третини суми податку визначеної на кожний квартал від річної суми податку, у таких розмірах:

• у І кварталі –10 відсотків;

• у П кварталі –10 відсотків;

• у Ш кварталі –50 відсотків;

• у ІУ кварталі –30 відсотків.

4.6 Податок на нерухоме майно, відмінне від земельної ділянки

Платниками податку є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об'єктів житлової нерухомості.

Об'єктом оподаткування є об'єкт житлової нерухомості.

Базою оподаткування є житлова площа об'єкта житлової нерухомості.

База оподаткування об'єкта житлової нерухомості, що перебуває у власності фізичної особи - платника податку, зменшується:

а) для квартири - на 120 кв. метрів;

б) для житлового будинку - на 250 кв. метрів.

Ставки податку встановлюються сільською, селищною або міською радою в таких розмірах за 1 кв. метр житлової площі об'єкта житлової нерухомості:

- для квартир, житлова площа яких не перевищує 240 кв. метрів, та житлових будинків, житлова площа яких не перевищує 500 кв. метрів, ставки податку не можуть перевищувати 1 відсоток розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року;

- для квартир, житлова площа яких перевищує 240 кв. метрів, та житлових будинків, житлова площа яких перевищує 500 кв. метрів, ставка податку становить 2, 7 відсотка розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року. Базовий податковий (звітний) період дорівнює календарному року.

Обчислення суми податку з об'єктів житлової нерухомості, які знаходяться у власності фізичних осіб, проводиться органом державної податкової служби за місцезнаходженням об'єкта житлової нерухомості.