Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Ставки податку встановлюються

|

|

• адвалорні,

• специфічні,

• адвалорні та специфічні одночасно;

Адвалорні ставки застосовуються відносно до обсягу реалізації в цінах, що включають цей податок

Сума акцизного збору визначається:

А — ставка акцизного збору у %;

Са – сума акцизного збору у грн.;

С – собівартість продукції;

П – запланований прибуток.

Специфічні ставки встановлені в євро на одиницю товару чи певну величину його виміру.

Включення акцизного збору у відпускні ціни товарів проводиться за такою формулою:

Ц = (С + П): (100 — А) 100,

А — ставка акцизного збору у %;

С – собівартість продукції;

П – запланований прибуток.

Обчислення і сплата акцизного збору проводиться двома методами:

Для вино-горілчаних і тютюнових виробів установлено стягнення податку за допомогою спеціальних акцизних марок.

Для решти товарів обчислення проводиться за встановленими ставками до обсягу реалізації за відповідний період (декаду, місяць).

Мито

Мито є непрямим податком, що стягується з товарів і транспортних засобів, які переміщуються через митний кордон країни. Це переміщення може бути зв'язане з ввезенням, вивезенням або перевезенням транзитом товарів чи транспортних засобів.

Мито виконує фіскальну і регулювальну функції.

Регулювальна функція спрямована на формування раціональної структури імпорту та експорту, захист національного виробника (мито на імпорт); заохочення або обмеження експорту (мито на експорт). Міжнародна практика свідчить, що найбільш поширеним є мито на імпорт

Фіскальна функція – поповнення державного бюджету

Платниками мита є фізичні та юридичні особи - декларанти товарів, які переміщуються через кордон.

Сплата податку здійснюється під час перетину митного кордону

Об'єктом оподаткування є митна вартість товарів, або їх кількісна оцінка, що залежить від виду встановлених ставок.

Обчислення мита проводиться за встановленими ставками за товарними групами. Сплата проводиться декларантом і є підставою для випуску товарів з митниці.

Ставки мита встановлюються:

• у процентах до митної вартості;

• у грошовому вимірі в євро на одиницю товару чи певну одиницю його характеристики.

Види митних ставок:

Адвалорні, що нараховуються у відсотках до митної вартості оподатковуваних товарів та інших предметів.

Специфічні, що нараховуються у твердих сумах на одиницю оподатковуваних товарів чи інших предметів.

Комбіновані, які поєднують у собі адвалорні і специфічні мита.

Платежі за ресурси та інші надходження

До складу платежів за ресурси належать:

• збір за спеціальне використання лісових ресурсів (лісовий дохід);

• збір за спеціальне використання водних ресурсів (плата за воду);

• збір за користування радіочастотним ресурсом

• плата за користування надрами (за видобування корисних копалин).

Лісовий дохід справляється до бюджету за такі види спеціального використання лісових ресурсів:

• заготівля деревини;

• заготівля живиці;

• заготівля другорядних лісових матеріалів;

• побічні лісові користування.

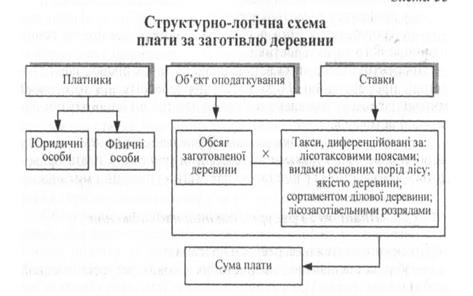

Основною формою є плата за заготівлю деревини

Платниками є юридичні й фізичні особи, які заготовляють деревину.

Об'єктом плати є обсяг заготовленої щільної деревини в м3.

Ставки встановлені у вигляді такси плати в грошовому виразі з 1 м3.

Порядок обчислення і сплати.

Відпуск деревини проводиться на підставі лісорубного квитка чи ордера (на разовий відпуск), у якому подається розрахунок плати. Лісозаготівельні організації сплачують нараховану суму плати 8 разів на рік. Колективні й приватні підприємства та громадяни сплачують плату при отриманні лісорубного ордера.

Плата за заготівлю живиці обчислюється аналогічно за встановленими ставками.

Плата за другорядні лісові користування охоплює плату за заготівлю пнів, кори, деревної зелені тощо.

Плата за побічні лісові користування сплачується при випасанні худоби, розміщенні пасік, заготівлі сіна та ін.

Плата за воду встановлена за:

• забір і використання водних ресурсів суб'єктами підприємницької діяльності;

• за користування водами для потреб гідроенергетики;

за використання водних артерій водним транспортом.

За користування водами для потреб гідроенергетики тарифи встановлюються за 100 м3 без лімітування водокористування.

Для водного транспорту за користування водними ресурсами тарифи встановлено за одну тонно-добу (вантажні судна) чи одне місце-добу (пасажирські судна).

Плата за воду сплачується щоквартально (підприємства водного транспорту сплачують починаючи з першого півріччя).

Плата за користування надрами сплачується при видобуванні корисних копалин.

Платниками є видобувачі корисних копалин (нафти, природного газу, кам'яного і бурого вугілля, залізної руди, кухонної кам'яної солі та ін.).

Об'єкт оподаткування — це обсяг погашених в надрах запасів, який включає обсяг видобутих корисних копалин та обсяг їх фактичних втрат у надрах.

Ставки плати встановлені в гривнях з одиниці виміру обсягу добутої мінеральної сировини (1 т, 1 м3), а в окремих випадках у процентах до вартості видобутих корисних копалин.