Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основные положения доходного подхода

|

|

Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость: способна принести. Для оценки недвижимости на; основе доходного подхода необходимо иметь представление об инвестициях и их мотивации, разбираться в финансовых механизмах, имеющихся в распоряжении инвестора. Например, потенциальная норма прибыли может быть увеличена за счет использования заемных средств.

Доходный подход — совокупность методов оценки стоимости недвижимости, основанных на определении текущей стоимости ожидаемых от нее доходов.

Основной предпосылкой расчета стоимости недвижимости на основе данного подхода считают ее сдачу в аренду. Для преобразования будущих доходов от недвижимости в текущую стоимость осуществляется капитализация дохода.

Капитализация дохода — процесс, определяющий взаимосвязь будущего дохода и текущей стоимости оцениваемого объекта.

Базовая формула доходного подхода:

V=I/R,

где V — стоимость недвижимости, I — ожидаемый доход от оцениваемой недвижимости, R— норма дохода или прибыли.

|

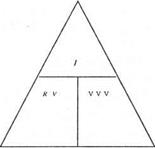

В упрощенном варианте применение капитализации дохода для определения стоимости, приносящей доход недвижимости, можно представить в виде легко запоминающейся модели (рис. 2.7). В треугольнике объединены доход, стоимость и норма прибыли. При этом короткая горизонтальная грань считается за знак деления, вертикальная — за знак умножения.

Рис 2.7. Модель капитализации дохода

Любую неизвестную величину, расположенную внутри треугольника, легко найти по следующим уравнениям:

I=R*V; R=I/V; V=I/R

IВV-формула представляет собой основное уравнение доходного подхода.

Существуют разные методы капитализации, разные способы измерения величин дохода и нормы прибыли. Под доходом обычно подразумевают чистый операционный доход, который способна приносить недвижимость за год, под нормой прибыли — коэффициент или ставку капитализации.

Коэффициент капитализации — норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки.

Различают два основных направления капитализации: прямая капитализация и капитализация дохода по норме отдачи на капитал.

При прямой капитализации рассматривается две величины: годовой доход и ставка капитализации.

Ставка капитализации — отношение рыночной стоимости имущества к приносимому им чистому годовому доходу, применяется для преобразования будущих доходов от объекта оценки в его текущую стоимость.

Ожидаемый доход от объекта оценки определяется в результате анализа доходов в течение периода владения недвижимостью. При этом учитывается, предполагается ли рост или уменьшение доходов, каков риск вложений в недвижимость для собственного и заемного капитала.

При капитализации дохода по норме отдачи на капитал учитывается темп изменения дохода, применяются функции сложных процентов, рассчитывается ставка дисконтирования, анализируются составляющие ставки капитализации.

Ставка дисконтирования — норма сложного процента, которая применяется при пересчете на определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества.

Оценка объектов доходным подходом осуществляется в несколько этапов (рис.2.8).

|

| Расчет расходов, связанных с объектом оценки | ||

| Условно-постоянные | Условно-переменные (эксплуатационные) | Резервы |

|

|

Рис. 2.8. Основные этапы оценки недвижимости доходным подходом

Для получения результата оценки па основе доходного подхода изучаются данные об ожидаемом валовом доходе от недвижимости и его сокращении по причине неполной загрузки объекта, характере и продолжительности потока доходов от владения недвижимостью, убытках от недобора сумм арендной платы, ожидаемых ежегодных эксплуатационных расходов, предполагаемом доходе от последующей перепродажи объекта. Сначала анализируются данные о доходах и убытках объекта оценки, затем эти данные сравниваются с информацией об аналогах.