Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 3. Класифікація об’єктів контролінгу.

|

|

- Витрати підприємства як основний об’єкт управління в системі контролінгу.

- Класифікація витрат.

- Фінансова діяльність підприємства як основний об’єкт контролінгу.

- Собівартість продукції та її види.

- Поняття про центри відповідальності та їх класифікація.

- Моделі функціонування центрів витрат, прибутку, виручки та інвестицій.

Витрати підприємства як основний об’єкт управління в системі контролінгу

Одна из важнейших задач контроллинга — управление прибылью предприятия, поэтому в фокусе внимания контроллинга находятся затраты: их виды, места возникновения и принципы управления ими. За размеры затрат на предприятии отвечают руководители различных служб и подразделений (" центров ответственности", согласно терминологии контроллинга). Поэтому важнейшими объектами контроллинга являются " затраты " и " центры ответственности".

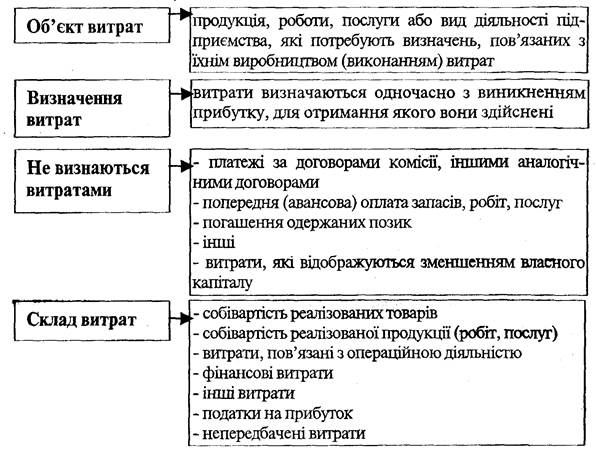

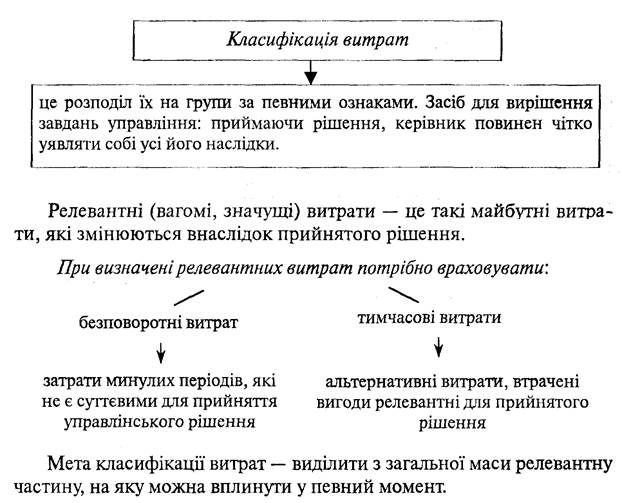

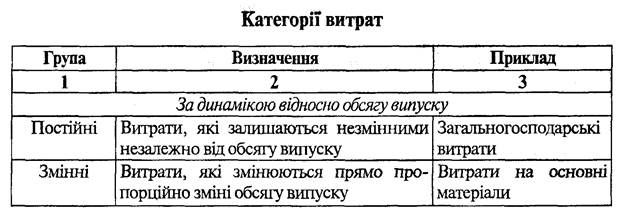

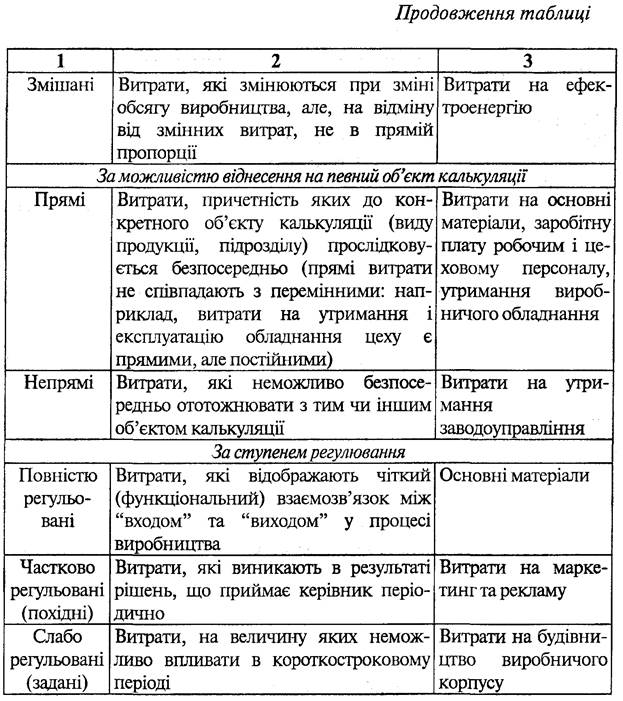

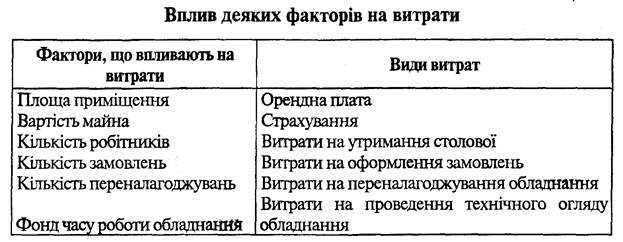

Класифікація витрат

Классификация затрат — средство для решения задач управления; принимая решение, руководитель должен четко представлять себе все его последствия. Чтобы принять правильное решение, руководителю важно знать, какие затраты и выгоды оно за собой повлечет. Релевантными (существенными, значимыми) можно считать только такие будущие затраты, которые изменятся в результате принимаемого решения.

Таким чином, необхідно розглядати витрати одночасно в декількох аспектах:

• за стадіями технологічного процесу;

• за статтями витрат;

• за видами продукції;

• за центрами відповідальності;

• за динамікою витрат, щодо обсягу випуску;

• за ступенем урегульованості витрат.

Фінансова діяльність підприємства як основний об’єкт контролінгу

В ринкових умовах фінансова діяльність підприємства пов'язана з аналізом джерел коштів та їх використанням. Такий аналіз дає можливість:

- оцінити фінансове становище підприємства — його борги та власний капітал;

- показує, на скільки ефективно використовуються залучені та власні кошти;

- показує, що слід змінити в діяльності підприємства фактори, які впливають на стратегію і тактику розвитку підприємства, і його фінансовий стан:

- постійні зміни оточуючого середовища;

- поява нових виробників;

- зміна попиту та пропозиції;

- коливання цін;

- конкуренція між виробниками продукції.

Аналіз фінансового стану підприємства та його планування на майбутнє дає можливість визначити:

- чи достатньо коштів для погашення заборгованості;

- чи платоспроможне підприємство;

- чи не загрожує йому банкрутство.

Мета аналізу фінансового стану підприємства — визначення взаємозалежності між різними показниками.

Головне в аналізі — оцінка динаміки основних показників та місце підприємства серед конкурентів.

Саме тому потрібно аналізувати економічні показники в часі.

Аналіз передбачає застосування певних прийомів:

1) складання порівняльних таблиць за ряд років, при цьому виявляють відхилення в абсолютних сумах та у відносних показниках (у %) по основних об'єктах господарської та фінансової діяльності;

2) визначення відносних відхилень показників (у %) стосовно базового періоду;

3) визначення показників за ряд років (кварталів) (у %) до будь-якого підсумкового показника (до суми балансу, власних активів тощо);

4) визначення спеціальних коефіцієнтів, які характеризують співвідношення між окремими статтями звітності.

Методика проведення аналізу фінансової діяльності підприємства передбачає: проведення горизонтального аналізу методом співставлення даних балансу на початок та кінець звітного періоду.

За допомогою балансу підприємство має можливість проаналізувати фінансовий стан, який набуває актуальності в умовах ринку.

Керівництво підприємством вимагає постійної оцінки позиції підприємства і показників його діяльності на найближчу і віддалену перспективу.

Аналіз балансу дає можливість:

- осмислити фінансовий стан підприємства;

- прийняти управлінські рішення на основі отриманої інформації.

Такі рішення можуть бути направлені на поліпшення поточної роботи або мати стратегічний характер.

Найважливіші показники діяльності підприємства, які визначаються за допомогою балансу:

1) показники ліквідності;

2) показники ділової активності;

3) показники рентабельності;

4) показники структури капіталу або платоспроможності.