Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методика выполнения работы

|

|

По территориям региона приводятся данные за 199X г. (табл. 2.1).

Таблица 2.1

Данные по регионам

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб., x | Среднедневная заработная плата, руб., y |

1. Для определения степени тесноты связи обычно используют линейный коэффициент корреляции:

, ,

| (2.12) |

где  – ковариация признаков;

– ковариация признаков;  ,

,  . Здесь

. Здесь  ,

,  – выборочные дисперсии переменных x и y.

– выборочные дисперсии переменных x и y.

Соответствующие средние значения определяются по формулам:

, ,  , ,

| (2.13) | |

, ,

| (2.14) | |

, ,  . .

| (2.15) |

Дисперсию также можно рассчитать по формуле

. .

| (2.16) |

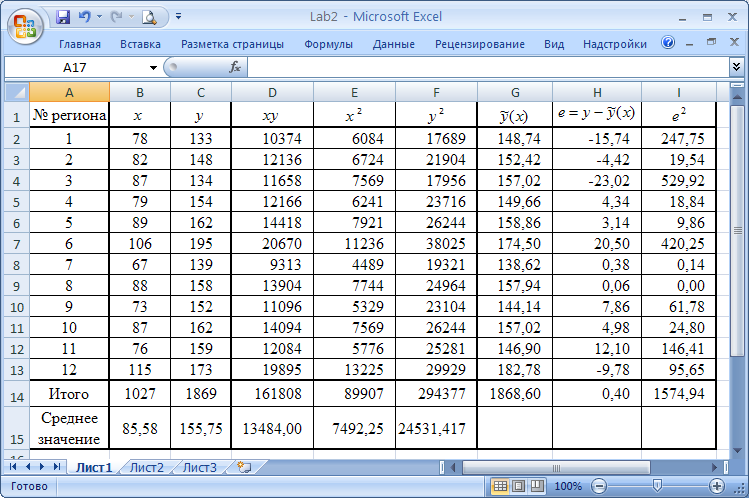

Для расчета коэффициента корреляции (2.12) строим расчетную таблицу (рис. 2.2).

По данным таблицы находим:

,

,  ;

;

,

,  ;

;

,

,  ;

;

,

,  ;

;

,

,  .

.

|

| Рис. 2.2. Результаты расчета текущих значений |

Последние три столбца таблицы заполняются после получения уравнения регрессии!!!

Таким образом, между заработной платой (y) и среднедушевым прожиточным минимумом (x) существует прямая достаточно сильная корреляционная зависимость.

Для оценки статистической значимости коэффициента корреляции рассчитывают двухсторонний t-критерий Стьюдента:

, ,

| (2.17) |

который имеет распределение Стьюдента с k = n –2 и уровнем значимости a (приложение 1).

Значения Т крит можно получить в Excel с помощью функции

СТЬЮДРАСПОБР(вероятность; степени_свободы).

В нашем случае

и

и  .

.

Поскольку Т набл > Т крит, то коэффициент корреляции существенно отличается от нуля.

Таким образом, между переменными x и y имеет существенная корреляционная зависимость. Будем считать, что эта зависимость является линейной. Модель парной линейной регрессии имеет вид

| y =b0 + b1 x + e, | (2.18) |

где y – зависимая переменная (результативный признак); x – независимая (объясняющая) переменная; e – случайные отклонения, b0 и b1 – параметры уравнение регрессии.

2. По выборке ограниченного объема можно построить эмпирическое уравнение регрессии:

, ,

| (2.19) |

где b 0 и b 1 – эмпирические коэффициенты регрессии.

Для оценки параметров регрессии обычно используют метод наименьших квадратов (2.8).

Необходимым условием существования минимума функции двух переменных (2.8) является равенство нулю ее частных производных по неизвестным параметрам b 0 и b 1. В результате получаем систему нормальных уравнений:

, ,

| (2.20) |

Решая систему (2.20), найдем

, ,

| (2.21) | |

. .

| (2.22) |

По данным таблицы находим

;

;

.

.

Получено уравнение регрессии:

. .

| (2.23) |

Величина параметра b 1 показывает среднее изменение результата с изменением фактора на одну единицу. В рассматриваемом случае, с увеличением среднедушевого минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0, 92 руб.

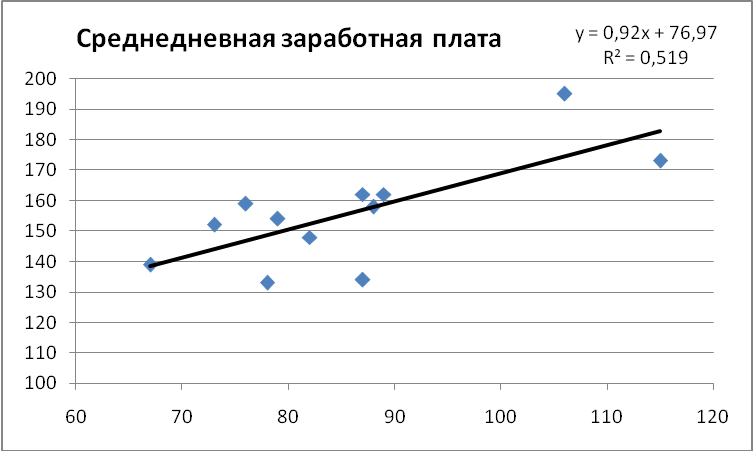

По исходным данным также построен точечный график зависимости y(x) с выводом линейного уравнения тренда и коэффициентом R 2 (рис. 2.3).

|

| Рис. 2.3. Точечная диаграмма с выводом уравнения тренда и коэффициента R 2 |

Проверка адекватности моделей, построенных на основе уравнений регрессии, начинается с проверки статистической значимости каждого коэффициента регрессии. Для этого вычислим сначала стандартную ошибку регрессии

. .

| (2.24) |

В нашем случае

Значимость коэффициентов регрессии осуществляется с помощью

t-критерия Стьюдента:

, ,

| (2.25) |

где  – дисперсия коэффициента регрессии.

– дисперсия коэффициента регрессии.

Для коэффициента b 1 оценку дисперсии можно получить по формуле

. .

| (2.26) |

В нашем случае

.

.

Следовательно,

.

.

Отметим, что для парной линейной регрессии t -критерий для коэффициента корреляции rxy и коэффициента регрессии b 1 совпадают.

Для коэффициента b 0 оценку дисперсии можно получить по формуле:

. .

| (2.27) |

Тогда

и

и  .

.

Критическое значение критерия было уже найдено  .

.

Поскольку  и

и  , то коэффициенты регрессии значимы отличаются от нуля.

, то коэффициенты регрессии значимы отличаются от нуля.

Для проверки модели на адекватность также построим гистограмму распределения ее остатков. Сделаем это следующим образом. Составим диапазон изменения остатков, определим их минимальное и максимальное значения с помощью функций МАКС() и МИН(). Затем весь диапазон изменения остатков разобьем на 6-8 равных поддиапазонов и рассчитаем число попаданий ошибки (остатков) в каждый поддиапазон.

Все границы интервалов необходимо записать в отдельную строку или столбец (рис. 2.4).

|

| Рис. 2.4. Результат нахождения минимального и максимального значений ошибки и карманов |

Далее для построения гистограммы распределения остатков выбираем команду Данные ® Анализ данных (если этой опции не будет, необходимо выбрать в Другие команды… команду Надстройки... и в появившемся диалоговом окне выбрать Пакет анализа и нажать кнопку Перейти…, отметить флажком опцию Пакет анализа). В появившемся диалоговом окне Анализ данных выбираем опцию Гистограмма.

В диалоговом окне Гистограмма (рис. 2.5) в поле Входной интервал необходимо выбрать интервал, в котором находится диапазон ошибок (Н2: Н13), в поле Интервал карманов – диапазон значений отрезков поддиапазонов. Отметить флажком Вывод графика.

|

| Рис. 2.5. Построение гистограммы распределения остатков модели |

Результаты построения приведены на рис. 2.6. На автоматически построенном графике уберите Легенду и Боковые зазоры.

|

| Рис. 2.6. Гистограмма распределения остатков |

Для проверки модели на адекватность также построим график содержательного анализа остатков модели в зависимости от входной переменной Х. Для этого построим точечный график по диапазону ячеек в столбцах В2: В13 и Н2: Н13 (рис. 2.7).

|

| Рис. 2.7. График содержательного анализа остатков модели |

По полученным результатам сделайте выводы об адекватности построения модели экспериментальным данным.

Задачи регрессионного анализа можно решать с использованием ЭВМ. Например, в программе Excel достаточно ввести свои данные и использовать пакет Анализ данных. Опишем кратко последовательность действий:

а) проверьте доступ к пакету анализа. В главном меню последовательно выберите Сервис/Надстройки. Установите флажок Пакет анализа;

б) в главном меню выберите Сервис/Анализ данных/Регрессия. Щелкните по кнопке ОК;

в) заполните диалоговое окно ввода данных и параметров вывода:

- Входной интервал Y – диапазон, содержащий данные результативного признака;

- Входной интервал X – диапазон столбцов, содержащие значения факторов независимых признаков.

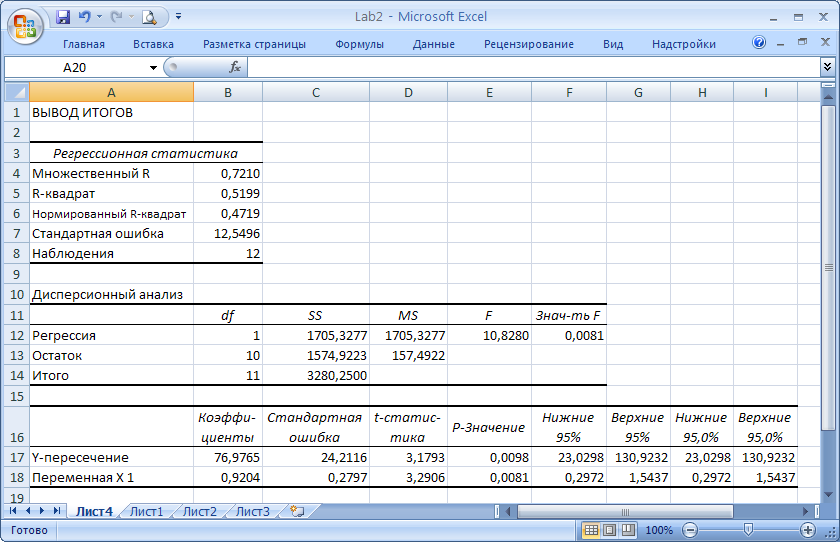

Результаты регрессионного анализа представлены на рисунке 2.4.

Сравните стандартную ошибку регрессии и Т -статистики коэффициентов с полученными значениями, показанными на рисунке 2.8!!!

3. Оценку качества построенной модели дает коэффициент детерминации.

Коэффициент детерминации для линейной модели равен квадрату коэффициента корреляции

. .

|

|

| Рис. 2.8. Результаты выполнения Анализа данных в Excel |

Это означает, что 52% вариация заработной платы (y) объясняется вариацией фактора x – среднедушевого прожиточного минимума.

Значимость уравнения регрессии проверяется при помощи F-критерия Фишера, для линейной парной регрессии он будет иметь вид

, ,

| (2.28) |

где F подчиняется распределению Фишера с уровнем значимости a и степенями свободы k 1= n –2 и k 2=1 (приложение 1).

В нашем случае

. .

|

Поскольку критическое значение критерия равно

|

и F набл > F крит, то признается статистическая значимость построенного уравнения регрессии. Отметим, что для линейной модели F - и t -критерии связаны равенством  .

.

4. Полученные оценки уравнения регрессии позволяют использовать его для прогноза.

Прогнозное значение yp определяется путем подстановки в уравнение регрессии (2.23) соответствующего (прогнозного) значения х p. В нашем случае прогнозное значение прожиточного минимума составит:  руб., тогда прогнозное значение среднедневной заработной платы составит:

руб., тогда прогнозное значение среднедневной заработной платы составит:

руб.

руб.

Средняя стандартная ошибка прогноза вычисляется по формуле

. .

| (2.29) |

В нашем случае

руб. руб.

|

Предельная ошибка прогноза, которая в 95% случаев не будет превышена, составит:

. .

|

Доверительный интервал прогноза

руб., руб.,

|

или

руб. руб.

|

Выполненный прогноз среднемесячной заработной платы оказался надежным (p=0, 95), но неточным, т.к. относительная точность прогноза составила

. .

|