Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Стислий виклад теми та методичні вказівки до її вивчення. а) Щоб роздивитися питання впливу якості на прибуток, звернемося до Рекомендацій по застосуванню ГОСТ 40.9001-88 (ICO 9001-87) це можна розглянути з допомогою

|

|

а) Щоб роздивитися питання впливу якості на прибуток, звернемося до Рекомендацій по застосуванню ГОСТ 40.9001-88 (ICO 9001-87) це можна розглянути з допомогою схеми:

Випадок 1. Дохід при рості прибутку

const- собівартість __________

Прибуток

Податки ___________

Залишковий прибуток

Випадок 2. Дохід const

____________________

собівартість Прибуток

при якості продукції

податки _________

Залишковий прибуток

Рис 5.1. Розподіл доходів виробника продукції. Умова розгляду схеми:

1 в собівартість входить витрати виробника:

2 на експлуатацію продукції; в гарантійний період.

3 амортизаційні відрахування переведені в залишковий прибуток.

До розгляду пропонується два випадки:

1. Покращення якості веде до збільшення доходів (виручки) і прибутку при незмінній собівартості за рахунок розширення збуту і збільшення обсягу продажі;

2. Збільшення прибутку можливо за рахунок зменшення собівартості при сталому доході.

Залежність збільшення обсягу продажу і доходу від покращення якості продукції більш детально розглянуто в другому випадку.

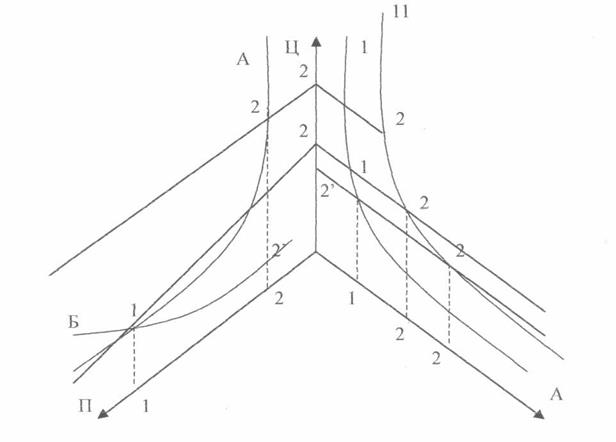

Рис.5.2. Залежність зросту обсягів продажу від покращення якості продукції.

Для кращої наглядності координати (КП) якості продукції повернута на 180° в зрівнянні із звичайною побудовою трьохмірних координат(рис. 5.2).

Зниження цифри 1 відповідає вихідній продукції, яка характеризує на відповідних вісях координат відповідні значення:

· якості;

· ціни;

· і обсягу продажу.

При умові покращення якості продукції ми отримаємо зниження якості, ціни і обсягів продажу, позначеними цифрою 2. Звичайно вдосконалення якості вимагає збільшення витрат ціни і зниження обсягів продажу (при цьому

використовується лінія попиту, відповідна більш кращій якості). Цифра З відповідає випадку, коли при вдосконаленні якості вдалось отримати продажну ціну на попередньому рівні (наприклад, за рахунок зниження собівартості). Ми бачимо збільшення при цьому обсягу продажу у порівнянні з попереднім продуктом. Нарешті, якщо ввести постійну боротьбу за зниження ціни продукції при удосконаленні її якості (наприклад Б в коорд. Ц-КП), то отримаємо II варіант зниження якості, ціни і обсягу продажу, позначений цифрами 2 і ведучої дії значного збільшення обсягу продажу. Останній випадок відомий в термінології про якість як " Всезагальне керівництво якістю" - це шлях управління, націлений на якість при участі всіх членів організації, направлений на досягнення успіху через задоволення потреб споживача.

МС ІСО 8402 " Управління якістю і забезпечення якості - Словник" версії 1994 року - підтверджує, що поняття якості має економічний зміст, Це значить, що управління якістю має ціль досягнути економічного ефекту (прибутку), при адміністративному управлінні якістю акцент має бути зроблений на економічні чинники.

Успішна діяльність організації. забезпечується випуском продукції, яка:

а) відповідає чітко визначеним потребам, області застосування або призначення;

б) задовільняє потреби споживача;

в) відповідає відповідним стандартам і ТУ;

г) відповідає потребам суспільства;

д)враховує потреби навколишнього середовища;

е)пропонується споживачу по конкурентоспроможних цінах;

є) являється економічно вигідною (тобто приносить прибуток).

Міжнародні стандарти міжнародної організації по стандартизації - МС ІСО 9004-1 версії 1994 року стверджує, що ці вимоги до продукції можуть бути забезпечені через проектування ефективної системи якості в організації.

Класифікація витрат на якість:

Можливі рекомендації в питаннях якості, зв'язані з досягненням економічного ефекту (прибутку):

§ увідношенні до споживача - приділяти увагу скороченню витрат, покращенню функціональної приналежності товарів, в відповідно - більш повному задоволенню потреб і зросту довіри;

o в відношенні організації - приділяти увагу підвищенню рентабельності виробів і збільшенню контрольованої долі ринку;

Рекомендації по питаннях, пов'язаних з витратами:

o увідношенні до споживача - приділяти увагу витратам на забезпечення вартості придбання, безпеки, експлуатаційних витрат, витрат на технічне обслуговування, витрат в наслідок простою і ремонту, а також можливих витрат на утилізацію;

o у відношенні організації - приділяти увагу витратам внаслідок незадовільного збуту продукції І конструктивних недоліків, включаючи незадовільну продукцію, переробки, ремонт, заміну, повторну обробку, зменшення виробництва, гарантії та ремонту під час експлуатації.

Рекомендації в питаннях, зв'язаних з ризиками:

1 увідношенні до споживача - приділяти увагу тим ризикам, які пов'язані із здоров'ям і безпекою людей, незадоволеністю продукцією, експлуатаційною готовністю, рекламацією і втратою довіри;

2 увідношенні організації - приділяти увагу ризикам, зв'язаним з дефектною продукцією, які ведуть до втрати авторитета чи репутації, втрати ринку, претензіях, позивах, юридичній відповідальності, розтраті людських і фінансових ресурсів.

Ринкові стосунки потребують впровадження в практику міжнародних правил ведення:

· обліку;

· аналізу господарської діяльності; та звітності.

Внутрішнім обліком займаються професіонали високого рівня. Але при цьому страждають —> споживачі і порівняння даних різних фірм (закрита внутрішня інформація).