Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Производственный, финансовый и операционный леверидж

|

|

Процесс управления активами, направленный на возрастание прибыли, характеризуется в финансовом менеджменте категорией леверидж.

Леверидж – в буквальном понимании некоторый фактор, небольшое изменение которого может привести к существенному изменению результативного показателя. Различают 3 вида левериджа п роизводственный, финансовый и общий (производственно-финансовый) леверидж.

1. Производственный леверидж – оценивает потенциальную возможность влиять на валовой доход путём изменения структуры затрат (себестоимости) и объёма продаж.

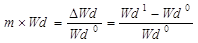

Уровень производственного левериджа определяется по формулам:

где m - относительное изменение соответственно валового дохода и объемов продаж. Например,  .

.

Производственный леверидж показывает степень чувствительности валового дохода к изменению объёма продаж. Из формулы видно, что чем выше уровень условно-постоянных расходов, тем выше уровень производственного левериджа. Предприятие, повышающее свой производственный потенциал с целью снижения уровня удельных переменных издержек одновременно увеличивает уровень производственного левериджа.

С уровнем ПЛ связано понятие производственный риск – риск неполучения валового дохода или возникновения ситуации, когда предприятия не сможет покрыть всех расходов производственного характера.

Пример.

Проанализировать уровень производственного левериджа предприятия при увеличении объема производства с 80 до 88 тыс.единиц по следующим данным:

- цена единицы продукции - 3 тыс. руб;

- удельные переменные расходы – 2 тыс. руб;

- условно-постоянные расходы на весь выпуск – 30 млн. руб.

Решение.

| Объем производства, ед. | Выручка от продаж, тыс. руб | Полные издержки, тыс. руб | Валовой доход, тыс. руб |

| Q | V= p*Q | Z=Zc+Cv*Q | Wd=V-Z |

Упл =mWd / mQ Упл = ((58000-50000)/50000)/((88000-80000)/80000)= 1, 6

Экономический смысл показателя – при увеличении объемов продаж на 1%, валовой доход предприятия вырастет на 1, 6%. Если, например, объемы продаж на 5%, то валовой доход вырастет на 8%. Аналогично при снижении объемов.

2. Финансовый леверидж – оценивает потенциальную возможность влиять на прибыль предприятия путём изменения объёма и структуры долгосрочных пассивов (источников средств).

Уровень финансового левериджа определяется по формулам:

.

.

где m - относительное изменение чистой прибыли;

I% - сумма процентов по ссудам и займам.

Финансовый леверидж показывает, во сколько раз валовой доход превосходит налогооблагаемую прибыль. Чем больше привлечённых предприятием заёмных средств, тем больше процент по ссудам и займам (I%), тем больше уровень финансового левериджа.

С понятием финансовый левериджа связано понятие финансового риска. Финансовый риск – риск, связанный с недостаточностью средств для выплаты процентов по долгосрочным ссудам и займам.

3. Производственно-финансовый леверидж – обобщающий показатель, оценивающий потенциальную возможность влиять на прибыль предприятия путем изменения объемов продаж, структуры затрат, объема и структуры долгосрочных пассивов. Уровень производственно-финансового левериджа определяется по формуле:

.

.

Производственный и финансовый риски обобщаются понятием общего риска.

Общий риск – риск, связанный с возможным недостатком средств для покрытия текущих расходов и расходов по обслуживанию внешних источников средств.