Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Аналіз доходів та видатків Пенсійного фонду України

|

|

Сучасна пенсійна система має дві основні вади: низький рівень пенсій, що не забезпечує гідного життєвого рівня для громадян, які втратили працездатність та незадовільний фінансовий стан Пенсійного фонду України. Обидві вади є потужними загрозами соціально-економічній безпеці держави. Розмір пенсій є не останнім серед показників рівня соціальної безпеки держави.

Аналіз динаміки розмірів пенсій та їх диференціації дозволяє дійти висновку, що в Україні існує явно виражена тенденція до зрівняння пенсій більшості пенсіонерів (особливо жінок) на рівні, наближеному до прожиткового мінімуму.

Іншим показником, що ілюструє зв’язок рівня пенсій із соціальною безпекою держави, є сукупність існуючих протестних настроїв у суспільстві. За результатами соціологічних досліджень, у демографічній структурі протесаного електорату частка осіб старше 60 років складає 25%, віком 50–59 років – 17%. З урахуванням того, що протягом перехідного періоду жінки виходитимуть на пенсію у 55–59 років, частку пенсіонерів у складі протестного електорату можна визначити на рівні 28–30%. Крім того, 74% протестного електорату – це особи, дохід яких менший від 3 тис. грн./міс.. Такий стан справ у пенсійній галузі зумовлений низкою факторів:

1. Складна демографічна ситуація. Наразі коефіцієнт народжуваності в Україні (кількість дітей на одну жінку) складає 1, 47. До 2050 року він стало зростатиме, але не перевищить 1, 60.

Отже, до середини поточного століття Україна не зможе вийти на рівень принаймні простого відтворення населення. У пенсійному контексті це означає, що кількість працездатного населення, яке створює суспільний продукт, зменшуватиметься, а відтак знижуватиметься рівень споживання майбутніх пенсіонерів.

2. Традиційно низький рівень заробітної плати. Нині питома вага заробітної плати у структурі ВВП України приблизно у 2–2, 5 рази нижче, ніж у будь-якій цивілізованій країні. Отже, і обсяги внесків до ПФУ визначаються відносно низької бази нарахування.

Прогноз динаміки загальної кількості платників внесків до системи загальнообов’язкового державного пенсійного страхування та пенсіонерів, які отримують пенсії із Пенсійного фонду України, вказує на майже невпинне ускладнення ситуації. Особливо гострою вона буде в разі зниження темпів зростання реальної заробітної плати і відповідно надходжень до Пенсійного фонду України.

Це доводить необхідність реформування чинної пенсійної системи, яка повинна забезпечувати: обов’язковість солідарного компонента пенсійного забезпечення, що передбачає перерозподіл доходів між різними поколіннями на користь низькооплачуваних працівників; обов’язкову участь громадян у системі соціального страхування; відповідальність держави за створення пенсійної системи; прозорість використання пенсійних коштів як для державного (муніципальних) Пенсійного фонду, так і недержавних пенсійних фондів, банків, страхових компаній.

3. Тіньові доходи населення. За деякими оцінками, в Україні «прихована» зарплата становить близько 11% ВВП країни. Зайво казати, що такі доходи не оподатковуються та на них не нараховується єдиний соціальний внесок, що є прямою загрозою фінансовій безпеці ПФУ і держави у цілому. Вагомий вплив на соціальну безпеку як складову економічної безпеки держави має фінансовий стан Пенсійного фонду України. Можна стверджувати, що бюджет ПФУ за своїми масштабами є зіставним із Державним бюджетом, який нині є єдиним джерелом покриття дефіциту бюджету ПФУ. Тому збільшення цього дефіциту автоматично призводить до зростання державного боргу за умови, що інші статті видатків держбюджету не підлягають секвестру. Покриття дефіциту бюджету ПФУ за рахунок коштів державного бюджету спричинює зменшення витрат на інші життєво важливі статті, як от медичне забезпечення, освіта, оборона тощо.

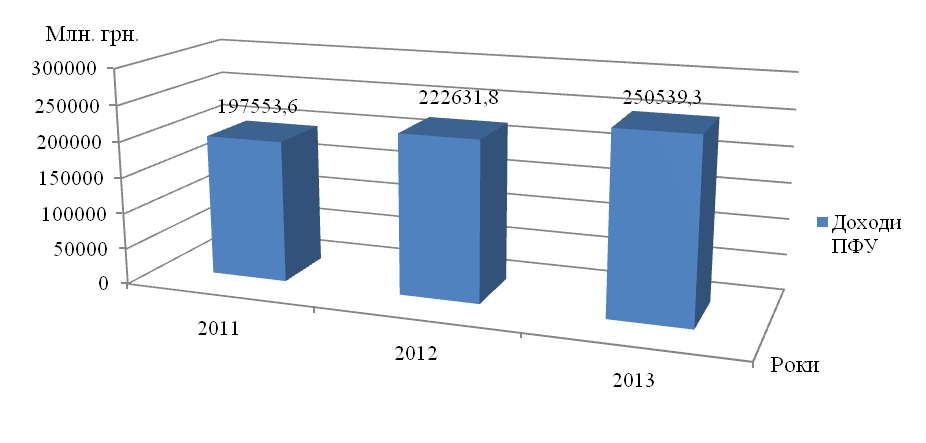

Проведемо аналіз дохідної частини бюджету Пенсійного фонду України за 2011 – 2013 роки (рис. 2.3).

Рис. 2.3. Динаміка доходів Пенсійного фонду України за 2011-2013 роки

Зазначимо, що до Пенсійного фонду України з усіх законодавчо визначених джерел фінансування за 2013 рік надійшло 250 539, 0 млн. грн., що на 27 907, 8 млн. грн. більше, ніж у 2012 році. З урахуванням залишку коштів, який склався на початок 2012 року, загальний обсяг доходів становив 222 631, 8 млн. грн. При цьому власні надходження у 2011 році дорівнювали 197 553, 6 млн. грн., що на 25 078, 2 млн. грн. менше порівняно із відповідним показником 2012 року і на 52 985, 7 млн. грн. менше ніж у 2013 році. Ці зрушення спричинені підвищенням пенсійного віку населення, що призводить до збільшення власних коштів даного фонду, а також направленість діяльності уряду на покращення соціального становища в країні про що свідчить збільшення коштів Державного бюджету в структурі дохідної частини Пенсійного фонду.

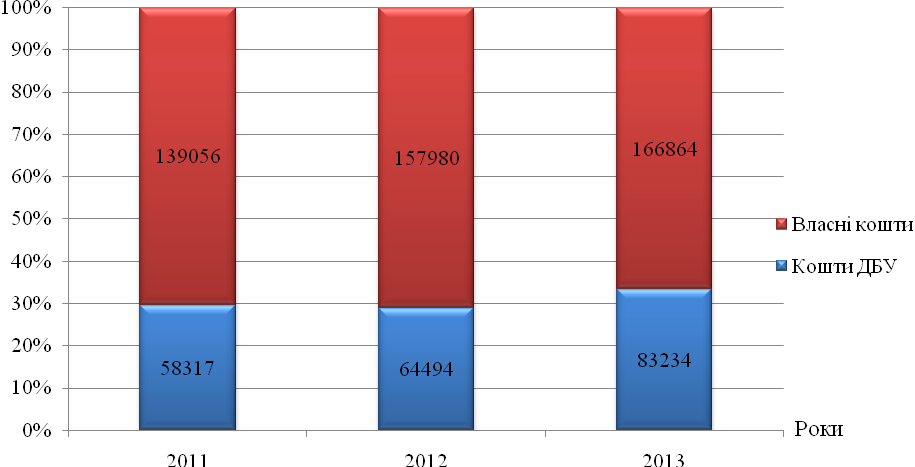

Структуру доходної частини бюджету ПФУ та динаміку основних її складових за період 2011–2013 рр. представлено на рис. 2.4.

Рис. 2.4. Структура доходної частини бюджету ПФУ за 2011 -2013 роки

Із Державного бюджету України на фінансування пенсійних програм протягом 2013 року було виділено 83 233, 6 млн. грн., з яких 61 469, 8 млн. грн. – дотації на виплату пенсій, та 21 763, 8 млн. грн. – на покриття дефіциту Пенсійного фонду України для виплати пенсій. У 2012 році було виділено 64 494, 1 млн. грн., з яких 49 170, 2 млн. грн. – дотація на виплату пенсій, надбавок та підвищень до пенсій, призначених за різними пенсійними програмами, 15 323, 9 млн. грн. – кошти на покриття дефіциту Пенсійного фонду України для виплати пенсій.

З метою своєчасної та в повному обсязі виплати пенсій і покриття тимчасових касових розривів, пов’язаних із виплатою пенсій Пенсійному фонду України, з єдиного казначейського рахунку відповідно до норм Бюджетного кодексу України впродовж року виділялися позики. Їх повернення відбувалося після закінчення виплатного періоду в межах фінансових можливостей Пенсійного фонду України. Залишок непогашених протягом року сум позик станом на 1 січня 2013 р. становив 11 885, 1 млн. грн.

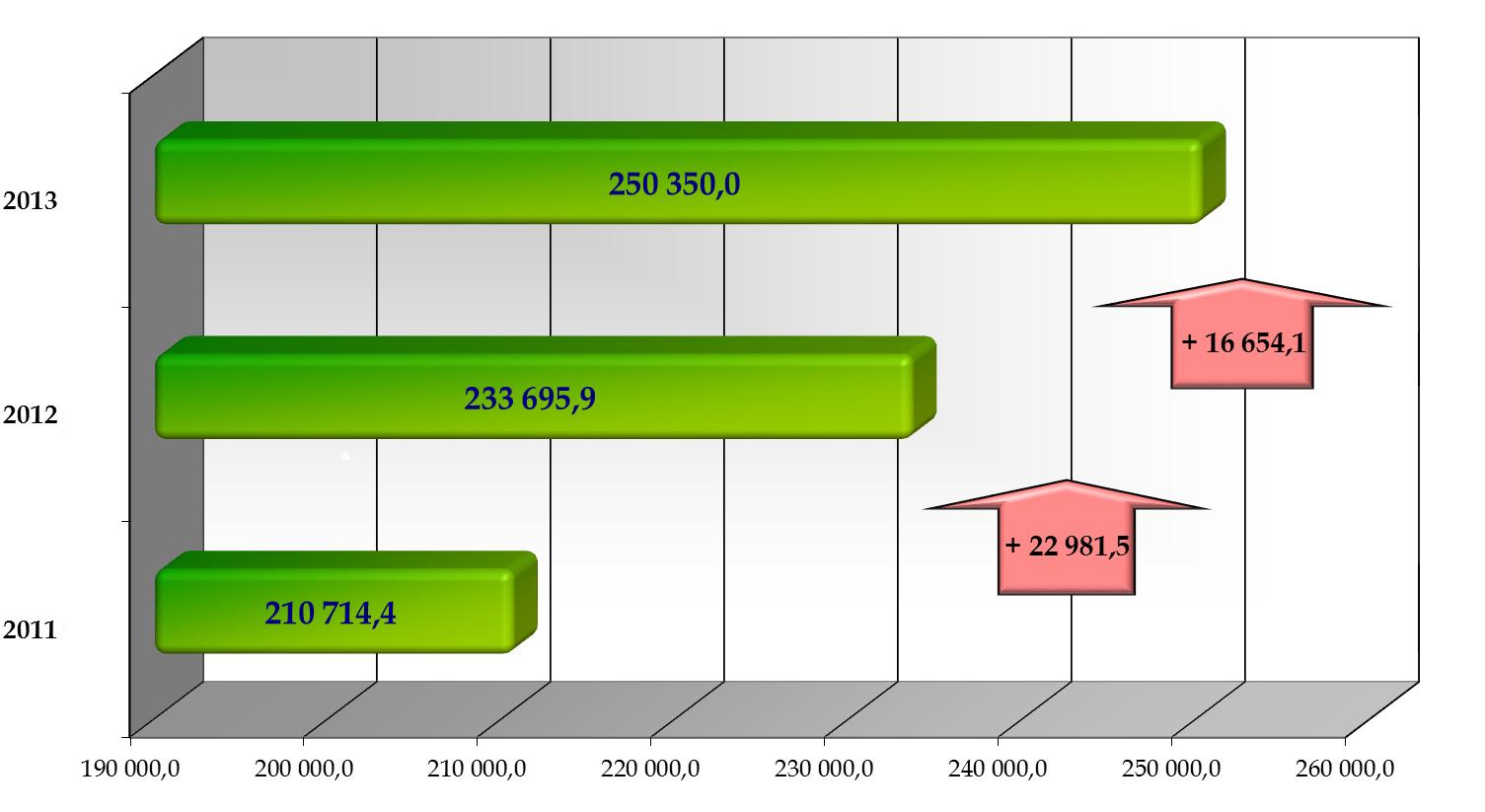

У 2013 році Пенсійний фонд України був забезпечений у повному обсязі фінансовими ресурсами на виплату пенсій та грошової допомоги 13, 6 млн. пенсіонерів. Сума видатків на пенсійні виплати сягала 250 350, 0 млн. грн., що на 39 635, 6 млн. грн. більше порівняно із 2011роком, і на 16 654, 1 млн. грн. менше, ніж у 2012 році. Динаміка видатків ПФУ за період 2011–2013 рр. показана на рис. 2.5.

| Роки |

Рис. 2.5. Динаміка видатків Пенсійного фонду України за 2011-2013 роки.

На зростання обсягу видатків вплинули додаткові витрати, пов’язані із реалізацією соціальних ініціатив Президента України, спрямованих на підвищення рівня соціального захисту, а також перерахунки розмірів пенсійних виплат, які проводилися згідно із нормами діючих законодавчих і нормативно-правових актів: збільшено пенсійні виплати відповідно до зростання розміру прожиткового мінімуму для непрацездатних осіб та у зв’язку із зростанням середньої заробітної плати в Україні порівняно із попереднім роком.

Після прийняття Закону України «Про заходи щодо законодавчого забезпечення реформування пенсійної системи» (№3668-17 від 08.07.2011), ключовим завданням пенсійної реформи з точки зору оздоровлення державних

фінансів було збалансування Пенсійного фонду України, видатки на покриття

дефіциту якого відволікають значний обсяг фінансових ресурсів держави від

важливих завдань, які мають фінансуватися з бюджету.

| % |

| Країна |

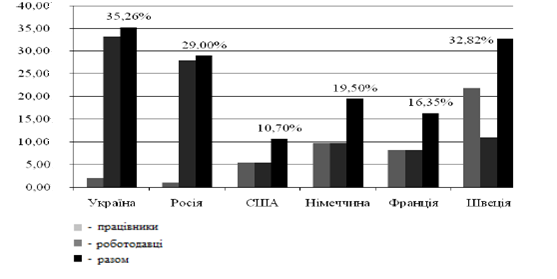

Рис. 2.6. Внески до Пенсійного фонду в різних країнах світу.

За наведеними показниками з’ясовано, що з найкраща система відрахування внесків до пенсійного фонду запроваджена в Швеції, де підприємець сплачує в двічі менший відсоток ніж робітник.

Нині в Україні 13, 7 млн. пенсіонерів, на 88 пенсіонерів припадає 100 осіб

працездатного віку, що сплачують пенсійні внески. Якщо така тенденція буде продовжуватися, то в 2025 р. один працюючий утримуватиме одного пенсіонера, а в 2050 році вже буде 125 пенсіонерів на 100 працюючих. Дана тенденція зображено на рис.2.7.

| К-ть осіб |

| Роки |

Рис. 2.7. Прогноз демографічного навантаження на населення працездатного віку.

Прогноз демографічної ситуації та її вплив на пенсійну систему в Україні є невтішним: кількість платників внесків до 2050 року зменшиться на 25%, а одержувачів пенсій зросте на 8%. У 2010 р. дефіцит Пенсійного фонду України сягнув 34 млрд. грн., а в 2011 – 31 млрд. грн. Пенсійному фонду катастрофічно не вистачає власних грошей для фінансування величезних виплат.

Аби підвищити ефективність функціонування пенсійного забезпечення в Україні, необхідно провести комплекс заходів з його вдосконалення. Для покращення пенсійного забезпечення насамперед потрібне ефективне комплексне впровадження змішаної трирівневої системи та використання відповідного досвіду зарубіжних країн.

Отже, головними державними пріоритетами пенсійної політики в новій економіці ХХІ століття в контексті соціально-економічної безпеки України мають бути:

1. Зміна викривленої структури ВВП. Співвідношення капіталу та праці у структурі ВВП повинно бути змінене на користь останньої. Тож першим пріоритетом держави мусить стати цілеспрямована робота з підвищення частки заробітної плати у ВВП.

2. Розвиток національного виробництва. Йдеться про відновлення внутрішнього виробництва, що супроводжується створенням високооплачуваних робочих місць.

3. Детінізація заробітної плати. Ліквідація зарплат «у конвертах» має стати дієвим інструментом покращення фінансового стану ПФУ.

4. Звільнення ПФУ від невластивих виплат. Треба перекласти обов’язки з виплати професійних пенсій на роботодавців.

5. Підвищення контролю за адмініструванням пенсійної системи.

6. Запровадження загальнообов’язкової накопичувальної пенсійної системи.

Останній пріоритет у запропонованій системі відіграє особливу роль. Введення загальнообов’язкової накопичувальної системи має сприяти повному та якомога скорішому переходу на страховий принцип пенсійного забезпечення. Він передбачає прив’язку розміру пенсії не до трудового чи страхового стажу, а до обсягу пенсійних внесків, сплачених до системи протягом усього трудового життя. Запровадження такої системи, окрім іншого, повинно стати інструментом підвищення відповідальності громадян за власне майбутнє і ліквідації пострадянських патерналістських настроїв, характерних для нинішнього суспільства.

Реалізація окреслених пріоритетів дасть змогу не тільки трансформувати пенсійну систему, а й забезпечити макроекономічну стабільність, зокрема врегулювати інфляцію, відновити внутрішнє виробництво, активізувати розвиток фінансового ринку, ринку праці та інституту заробітної плати.

Отже, вивчивши динаміку основних фінансових показників Пенсійного фонду України, можна говорити про те, що недотримання основних економічних законів при формуванні бюджету Пенсійного фонду зумовило значні обсяги його дефіциту та спричинило суттєву зміну структури доходів і видатків. У ході аналізу діяльності ПФУ було виявлено, що її головною проблемою є дисбаланс дохідної та видаткової частин бюджету як наслідок системного порушення принципу економічної залежності видатків споживання від отриманих доходів і внутрішнього валового продукту.