Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Пример индексации резцов по десятичной системе

|

|

| Класс | Подкласс | Группа | Подгруппа | Вид (секция) | |||||

| № п/п | Наименование | № п/п | Наименование | № п/п | Наименование | № п/п | Наименование | № п/п | Наименование |

| Режущий | Резцы | Токарные | Обдирочные | Прямые правые | |||||

| инструмент | Сверла | Срогальные | Чистовые | Прямые левые | |||||

| Фрезы | Долбежные | Отрезные | Отогнутые правые | ||||||

| Абразивный | … | Автоматные | Подрезные | Отогнутые левые | |||||

| инструмент | Зуборезные | Фасонные | Лопаточные | ||||||

| Расточные | Галтельные | Изогнутые | |||||||

| Револьверные | Прорезные | Тангенциальные | |||||||

| … | Фасочные | Дисковые | |||||||

| … | Резьбовые | Чашечные | |||||||

| Прочие | Прочие | Прочие |

Индексация по этой системе обеспечивает полную характеристику классифицируемого инструмента. Помимо этого, подобная система индексирования позволяет применять автоматизированный учет движения инструмента.

Для определения потребности предприятия в оснащении на какой-либо период времени необходимо установить:

1. номенклатуру потребляемого оснащения;

2. расход оснащения по каждому наименованию (типоразмеру);

3. оборотный фонд оснащения (запасы) в целом по предприятию и по цехам.

Номенклатура универсального инструмента (оснастки) в серийном и массовом производствах устанавливается по картам применяемости (операционно-технологическим картам), а в единичном и мелкосерийном производствах - по картам типового оснащения рабочих мест инструментом (на основе опытно-статических данных). Номенклатура специального инструмента (оснастки) определяется по картам технологических процессов.

Потребность в инструменте (оснастке) на плановый период времени складывается из расхода инструмента за этот период и разницы между необходимым оборотным фондом инструмента и фактической его величиной на начало планового периода:

; ;

| (17.1) |

где Кр.ин – расход инструмента за период;

Ко – необходимый оборотный фонд инструмента;

Ко.ф – фактический оборотный фонд на начало периода.

Для определения потребности в оснащении применяют три метода расчета: статистический, по нормам оснастки и по нормам расхода (расчетный).

Статистический метод расчета. По отчетным данным за прошлый период (год) определяется фактический расход инструмента, приходящегося на определенный объем валовой продукции завода, или на 1000 ч работы оборудования той же группы, на которой использовался соответствующий инструмент.

Расход инструмента на установленный объем валовой продукции может быть определен суммарно в денежном выражении по данным бухгалтерского учета. При умножении этого расхода на объем валовой продукции в плановом периоде получается расход инструмента на этот период. Расход инструмента в натуральном выражении по каждому виду (типоразмеру) определяется делением расхода в денежном выражении на себестоимость или цену инструмента соответствующего вида.

При использовании статистического метода определения потребности в инструменте на плановый период допускаются существенные погрешности, поэтому он применяется лишь в единичном и мелкосерийном производствах и лишь для инструмента, по которому трудно установить срок службы (слесарно-сборочный, отдельные виды мерительного и т.п.).

Метод расчета по нормам оснастки. Под нормой оснастки понимается число инструментов, которые одновременно должны находиться на соответствующем рабочем месте в течение всего планового периода. При этом методе расход инструмента определяется по формуле:

; ;

| (17.2) |

где Fэф – эффективный фонд времени работы оборудования в плановом периоде, ст-ч;

Тизн – машинное время работы инструмента данного вида до его полного износа, ч;

с – общее число рабочих мест, одновременно использующих данного вида;

nн.i – число инструментов, одновременно находящихся на i-м рабочем месте.

Этим методом обычно рассчитывается расход инструмента долговременного пользования (универсальный режущий, мерительный, кузнечный, литейный и др.), который выдается рабочему по инструментальной книжке и находится у него до полного износа, а также применяется во вспомогательном производстве (РМЦ).

Метод расчета по нормам расхода. Норма расхода – это число инструментов определенного типоразмера, расходуемых при обработке определенной части производственной программы. Для удобства расчета норму расхода инструмента часто определяют на 100 или 1000 единиц обрабатываемых деталей. Расчет такой нормы осуществляется по формуле:

; ;

| (17.3) |

где Нр.j – норма расхода инструмента данного вида на 1000 единиц деталей типа j, шт.;

tм.j – машинное время выполнения одной деталеоперации j-го типа инструментом данного вида;

В массовом и серийном производстве расход режущего и абразивного инструмента на выполнение производственной программы рассчитывается по формуле:

; ;

| (17.4) |

где n – общее число видов продукции, подлежащих выпуску за период;

Nj – объем выпуска продукции j-го вида за период.

Машинное время работы единицы инструмента до его полного износа определяется на основании следующей зависимости:

; ;

| (17.5) |

где Lст – величина допустимого стачивания рабочей части инструмента, мм., мкм.;

lп – средняя величина слоя, снимаемого с рабочей части инструмента при каждой его переточке, мм., мкм.;

tст – период стойкости инструмента (машинное время работы между двумя последовательными переточками), ч.;

Ксу – коэффициент, учитывающий случайную преждевременную убыль инструмента (в обычных условиях равен 0, 05).

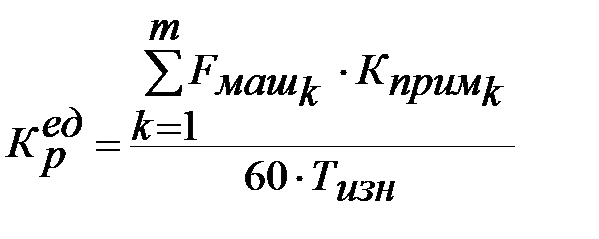

В единичном и мелкосерийном производствах расход инструмента определяется по укрупненной методике на основе следующей зависимости:

; ;

| (17.6) |

где m – общее число групп оборудования, в работе которого используется инструмент данного вида;

Fэфk – машинный фонд времени работы оборудования k-й группы в анализируемом периоде, ст-ч.;

Кпримk – коэффициент применяемости (участия) инструмента данного вида в работе оборудования k-й группы.

; ;

| (17.7) |

где Fэфk - эффективный фонд рабочего времени оборудования k-й группы в анализируемом периоде, ст-ч.;

Кмв – коэффициент машинного времени в эффективном фонде.

После установления плановой потребности производства в инструменте, проводится расчет цеховых и общезаводского оборотного фондов инструмента каждого вида.

Размер цехового оборотного фонда инструмента определяется по формуле:

; ;

| (17.8) |

где Zр.м – число единиц инструмента, находящегося на рабочих местах, ед.;

Zз – число единиц инструмента, находящегося в заточке и восстановлении, ед.;

Zк – число единиц инструмента, находящегося в ИРК цеха, ед.

Количество инструментов на рабочих местах при его периодической подаче рассчитывается по формуле:

; ;

| (17.9) |

где Тп – периодичность подачи инструмента к рабочим местам, ч.;

Тс – периодичность смены инструмента на рабочем месте, ч.;

Срм – количество рабочих мест, на которых используется инструмент рассматриваемого вида;

nн – количество инструментов, одновременно применяемых на одном рабочем месте, ед.;

Кз.рм – коэффициент резервного запаса на каждом рабочем месте (для обычного оборудования принимается равным 1, для многорезцовых станков – 2-4)

; ;

| (17.10) |

где tшт – штучное время на операцию, мин.;

tм – машинное время на деталеоперацию, мин.

Количество инструментов, находящихся в заточке, рассчитывается по формуле:

; ;

| (17.11) |

где Тз – длительность цикла заточки – время от поступления инструмента с рабочего места в ИРК цеха и до возвращения его из заточка (для простого инструмента – 8 ч., для сложного – 16 ч.).

Количество инструментов, находящихся в запасе в ИРК цеха, определяется по формуле:

; ;

| (17.12) |

где Qс.р – среднесуточный расход инструмента по цеху, ед.;

tп.п – периодичность поставки инструмента из ЦИС в ИРК цеха, дней;

Кз.ирк – коэффициент резервного запаса инструмента в ИРК (обычно принимается равным 0, 1)

После определения оборотных фондов инструмента в основных и вспомогательных цехах предприятия, осуществляется расчет оборотного фонда инструмента по заводу в целом:

; ;

| (17.13) |

где k – число цехов предприятия;

Zц.i – оборотный фонд инструмента i-го цеха, ед.;

Zцис – средний запас инструмента в ЦИС предприятия, ед.

Средняя величина общезаводского оборотного фонда рассчитывается как средняя арифметическая величина максимального и минимального фондов:

; ;

| (17.14) |