Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Теорії прогнозування кон’юнктури фінансового ринку

|

|

Висновки технічного аналізу використовуються не тільки для дослідження поточної кон'юнктури фінансового ринку, але і для її прогнозування. Прогнозний апарат технічного аналізу базується на окремих теоріях цього прогнозування, серед яких найбільше поширення набули: теорія Доу; теорія хвиль Елліотта; теорія змінної середньої і деякі інші.

1. Теорія Доу розглядається як найвідоміша прикладна концепція технічного аналізу, направлена на прогнозування розвитку фондового ринку в цілому. В основі прогнозу цього розвитку лежить динаміка промислового і транспортного індексів Доу-Джонса.

Відповідно до принципів цієї теорії динаміка цін на ринку характеризується коливаннями трьох видів: а) щоденними (а іноді і щогодинними) коливаннями, які з позицій прогнозування розглядаються як абсолютно неістотні; б) щотижневими (в межах декількох місяців) коливаннями, які в процесі прогнозування можуть враховуватися лише як проміжні, не виявляючі основної тенденції розвитку; в) довгостроковими (в межах від декількох місяців до 1-2 років) коливаннями, які і представляють основну тенденцію при прогнозуванні розвитку ринку.

Згідно з теорією Доу, на ринку існують три типи тенденцій. При підвищувальній тенденції кожний подальший пік вищий попереднього і кожний подальший спад також вищий попереднього. Інакше кажучи, у бичачої тенденції повинен бути обрис кривої з послідовно зростаючими піками і спадами. При низхідній тенденції кожний подальший пік нижчий попереднього і кожний подальший спад нижчий, ніж попередній. При горизонтальній тенденції кожний подальший пік (і спад) знаходиться приблизно на тому ж рівні, що і попередні (див. рис. 12). Таке визначення тенденцій є основним і слугує відправною точкою в їх аналізі.

|

Рис. 12. Типи ринкових тенденцій

Доу також виділяв три категорії тенденцій: первинну, вторинну і малу. Найбільше значення він надавав саме первинній, або основної тенденції, яка триває більше року, а іноді й декілька років. Вторинна, або проміжна тенденція, є коригувальною по відношенню до основної тенденції і триває, звичайно, від трьох тижнів до трьох місяців. Подібні проміжні поправки (відкоти) складають від однієї до двох третин (часто половину) відстані, пройденої цінами під час попередньої (основної) тенденції. Малі, або короткострокові тенденції тривають не більше трьох тижнів і є короткостроковими коливаннями в рамках проміжної тенденції.

Основна тенденція має три фази. Фаза перша, або фаза накопичення, – коли найдалекоглядніші й інформовані інвестори починають купувати, оскільки вся несприятлива економічна інформація вже врахована ринком. Друга фаза наступає, коли в гру включаються ті, хто використовує технічні методи прогнозування тенденцій. Після того, як економічна інформація стає все більш оптимістичною, тенденція входить в свою третю, завершальну фазу, коли в дію вступає широка публіка, і на ринку починається ажіотаж, що підігрівається засобами масової інформації. Економічні прогнози в газетах і на телебаченні повні оптимізму. Це перша ознака закінчення тенденції. І тепер ті інформовані інвестори, які " накопичували " під час піднесення ведмежого ринку, коли ніхто не хотів купувати, починають " поширювати" (distribute), тобто продавати, коли всі, навпаки, намагаються купити.

У межах основної тенденції, яка може носити підвищувальний або знижувальний характер, відповідно до теорії Доу повинні моделюватися проміжні коливання, які мають відтворювати від однієї до двох третин фактичного шляху основної тенденції в попередньому періоді. Якщо в рамках основної підвищувальної тенденції кожний новий максимальний рівень ціни перевищував значення попереднього і надалі опускався до значення нижче мінімального попереднього, такий розмах коливань завжди повинен обумовлювати відповідний перелом тенденції із зростаючою на знижувальну (в рамках аналогічного прогнозного інтервалу). І навпаки – якщо в рамках основної знижувальної тенденції новий мінімальний рівень ціни був більше попереднього його рівня, а подальше її зростання коливається в більшому діапазоні, такий розмах коливань викликатиме відповідний перелом тенденції зі знижувальної на зростаючу. Нові основні тенденції діятимуть до тих пір, поки обидва індекси не почнуть міняти характер своєї проміжної динаміки.

Іншими важливими засадами теорії Доу є наступні.

Індекси повинні підтверджувати один одного. Доу вважав, що будь-який важливий сигнал до підвищення або зниження курсу на ринку повинен пройти в значеннях декількох індексів.

Обсяг торгівлі повинен підтверджувати характер тенденції. Доу вважав обсяг торгівлі надзвичайно важливим фактором для підтвердження сигналів, отриманих на цінових графіках, тобто обсяг повинен підвищуватися в напрямку основної тенденції.

Тенденція діє доти, доки не подасть явних сигналів про те, що вона змінилася. Це означає, що тенденція, яка почала рух, буде прагнути його продовжувати. Визначити сигнали перелому тенденції не так просто. Але аналіз рівня підтримки і опору, цінових моделей, лінії тренда, змінних середніх значень – все це, у числі інших технічних інструментів, допоможе зрозуміти, що в динаміці існуючої тенденції намітився злам. Для тих, хто користується теорією Доу, втім як і будь-яким іншим методом руху за тенденцією, найскладніше завдання полягає в тому, щоб відрізнити звичайне проміжне виправлення до існуючої тенденції від першого відрізка нової тенденції в протилежному напрямку.

Таким чином, теорія Доу дозволяє прогнозувати середньострокові зміни кон'юнктури фінансового ринку в рамках виявленої основної тенденції.

2. Теорія хвиль Елліотта названа на честь Ральфа Нельсона Елліотта (Ralf Nelson Elliott) (1871-1948). Під впливом теорії Доу і результатів наукових досліджень у сфері природних явищ Елліотт дійшов висновку, що рух ринку акцій можна передбачити шляхом спостереження і виявлення хвильових моделей, що повторюються. Більше того, Елліотт вважав, що будь-яка сфера людської діяльності, а не тільки ринок акцій, зазнає впливу циклічних сил, які необхідно лише виявити.

У деякому роді це просто механістичний підхід до ринку: ринок – це механічна система, що має власні частоти коливань і амплітуди. Окрім іншого, якщо продовжити механічну аналогію, то слід сказати, що система (ринок) без дії зовнішніх сил (фундаментальні чинники) еволюціонуватиме у згоді зі своєю внутрішньою будовою, яка описується вказаними вище параметрами. Іншими словами, завдання прогнозування ринку зводиться до виявлення параметрів його внутрішньої будови і вичленення тих моментів, коли зовнішня дія мінімальна.

Хвильова теорія Елліотта – одна з найстаріших теорій технічного аналізу. Із часу її створення ніхто з користувачів не вносив у неї яких-небудь помітних нововведень. Навпаки, всі зусилля були спрямовані на те, щоб принципи, сформульовані Елліоттом, вимальовувалися чіткіше. Теорія Елліотта не дуже проста у використанні, але якість прогнозів, одержуваних при її використанні досить висока.

Головне відкриття Ральфа Нельсона Елліотта полягало в тому, що поведінка " юрби" – були то римські раби чи учасники біржової гри – підкоряється характерним законам. На його думку, соціально-масова психологічна поведінка послідовно проходить стадії експансії, ентузіазму і ейфорії, за якими йде заспокоєння, спад і депресія. Ця схема простежується в різних періодах часу, починаючи з декількох хвилин і закінчуючи століттями. Зміни масової психології добре видно по зміні цін на товари і послуги, цінні папери, валюти і промислові індекси.

Теорія хвиль Елліотта, так само як і теорія Доу, базується на графічному вивченні коливання рівня цін на фінансові інструменти з подальшим їх прогнозуванням на основі запропонованих моделей. Згідно цієї теорії динаміка цін на окремі фінансові інструменти при її зниженні або зростанні характеризується п'ятьма основними етапами, які можна представити у вигляді трьох хвиль. Хвиля – це чіткий помітний ціновий рух. Після проходження ціною всіх п'яти етапів і досягнення мінімальної або максимальної точок останньої хвилі слід чекати перелому її тенденції.

Відповідно до теорії Елліотта всі хвилі цін заздалегідь класифікуються залежно від загальної тенденції їх динаміки на висхідні (що складаються з трьох етапів зростання ціни і двох етапів її зниження) і низхідні (що складаються з трьох етапів її зниження і двох етапів її зростання). В рамках кожної з цих видів хвиль виділяються окремі їх типи або структури (кожний з цих типів хвиль характеризується певними відмінними графічними ознаками і умовами виникнення).

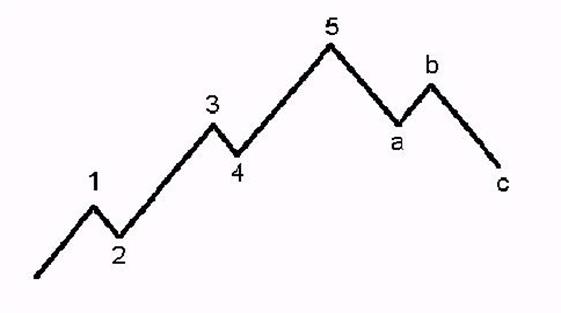

Рис. 13. Хвилі Елліотта

Хвилі Елліотта – це одна з форм прояву діючих на ринку протиборчих сил творення і руйнування. Основними положеннями теорії Елліотта є такі:

· за дією слідує протидія;

· головна тенденція складається з п'яти хвиль, за якими слідують три хвилі корекції (модель " 53").

· модель " 53" утворює повний цикл і є, у свою чергу, складовою частиною моделі " 53" більш високого рівня.

· модель " 53" завжди незмінна, варіюється лише тривалість її формування у кожному конкретному випадку.

На рисунку показано вісім хвиль, які створюють базову модель " 53". Вони позначені цифрами 1, 2, 3, 4, 5 і буквами а, b і с.

Хвилі 1, 3 і 5 носять назву імпульсних хвиль. Хвилі 2 і 4 називаються коректуючими. Хвилі а, b і с – це корекція головної тенденції, утвореної хвилями 1-5.

Головна тенденція, формована хвилями 1-5, може бути як висхідною, так і низхідною. Хвилі а, b і с завжди рухаються в напрямку, протилежному руху хвиль 1-5.

Якщо розглядати хвилі з погляду біржової психології, можна відзначити такі індивідуальні особливості кожної хвилі:

Хвиля 1. Може бути дуже сильна, якщо є новим явищем (тобто підйом після тривалого спаду), або слабшою, коли подібні рухи не нові. У будь-яком разі цю хвилю супроводжує атмосфера нерішучості: ніхто не впевнений, що попереднє падіння ціни вже закінчилося, і багато хто чекає його повернення.

Хвиля 2. Розвивається в атмосфері страху. Деякі гравці вважають її поверненням ведмежого ринку і починають продаж. Ця хвиля звичайно досить глибока.

Хвиля 3. Впевнений і сильний підйом цін. Така хвиля супроводжується великим обсягом торгівлі і значним відкритим інтересом. По ній з найбільшою впевненістю можна ідентифікувати п'ятихвильову діаграму. Найбільш вигідно укладати угоди саме в цей час.

Хвиля 4. її глибина звичайно невелика й добре передбачувана. Ринок ще досить сильний, але вже має потребу у відпочинку.

Хвиля 5. Виглядає не такою вражаючою, як хвиля 3. Навіть якщо вона досить тривала, обсяг торгівлі невеликий. При цьому найбільший ажіотаж у навколоринкової публіки, а найбільш інформовані кити починають потроху закривати довгі позиції і ближче до кінця відкривати короткі.

Хвиля А. Публіка переконана, що спад лише тимчасовий, і продовжує купувати. Кити починають масові продажі.

Хвиля В. З ринком діється щось дивне. Рух нагору не вдається, і потроху починають здаватися навіть найбільш переконані бики.

Хвиля С. Майже так само сильна, як хвиля 3. Багато хто вважає її підтверджуючою новий ведмежий тренд, інші поспішають закрити збиткові позиції.

На рис. 14 представлена модель Елліотта з практичної сторони.

Рис. 14. Модель хвиль Елліотта

За теорією хвиль Елліотта, кожна окрема хвиля повного циклу, у свою чергу, є повним циклом " 53" більш низького рівня. Найбільша хвиля називається Великим надциклом. Великий надцикл складається з надциклів, а надцикли з циклів. Продовжуючи це дроблення, одержимо спочатку основну хвилю, потім проміжну, малу, надмалу і найдрібнішу хвилі.

Виявлені в процесі графічного аналізу типи цінових хвиль і послідовність їх змінюваності в рамках довгострокових коливань рівня ціни дозволяють здійснювати прогнозування цього показника на наступний середньостроковий період.

Торговельна стратегія з використанням хвильової теорії Елліотта дає можливість виявляти поворотні точки на ринку. Визначивши майбутні появи максимумів і мінімумів будь-якого цінового руху, можна віддати своєчасний наказ про продаж або купівлю. Ризик підписання угоди знижується до прийнятного рівня, а можливий прибуток збільшується завдяки тому, що момент прийняття рішення про відкриття торговельної позиції розраховується дуже близько до екстремальних значень ціни.

Хвильова Теорія Елліотта довела свою працездатність не тільки при прогнозуванні цін на різних ринках, а й при передбаченні реальних подій.

3. Теорія змінної середньої є однією з найсучасніших в системі прогнозного апарату технічного аналізу. Ця теорія дозволяє доповнити графічні методи аналізу динаміки рівня цін відповідними математичними розрахунками їх тренда.

Головним принципом теорії змінної середньої є згладжування конкретних значень рівня цін в процесі графічного їх аналізу в рамках визначеного проміжку часу. Для аналізу коливання рівня цін в середньостроковому періоді їх змінне середнє значення розраховується в рамках тижневого інтервалу, а в середньостроковому періоді – в рамках одно-двомісячного інтервалу. При розрахунку змінної середньої використовуються формули середньоарифметичної зваженої, середньоарифметичної експоненціальної, середньої хронологічної й інших алгоритмів обчислення середніх значень в динаміці.

Отримані показники динаміки рівня цін дозволяють нівелювати нетипові (випадкові) екстремальні їх значення в процесі графічного аналізу і будувати більш наочну тенденцію їх вимірювання. При цьому в цілях зіставлення цінові графіки динаміки можуть відображати тенденції, одержані за результатами розрахунків середніх значень різними методами.

Лінія змінної середньої відкладається прямо на графіку руху ціни. Загальний принцип роботи зі змінними середніми формулюється так – якщо лінія змінної перебуває нижче цінового графіка, то ціновий тренд є бичачим, а якщо вище, то тренд – ведмежий. При перетинанні графіка ціни зі змінною середньою ціновий тренд змінює напрямок (рис. 15).

Рис. 15. Графік зі змінною середньою

У процесі аналізу графіків змінної середньої основна увага відводиться виявленню точок перелому тенденції зміни рівня ціни по даному фінансовому інструменту як в середньостроковому, так і в довгостроковому періоді. Виявлені в процесі такого графічного аналізу закономірності цінової динаміки використовуються потім в процесі прогнозування рівня цін в майбутньому середньостроковому періоді.

4. Теорія хаосу набуває все більшої популярності впродовж останніх років все і покликана пояснювати певні явища, що мають природний характер. Для того, щоб правильно зрозуміти Теорію Хаосу Б. Вільямса, необхідно зважати, що, традиційно, хаос сприймається як безладна структура, хоча насправді його суть швидше прямо протилежна хаотичності. Хаос – це вищий ступінь порядку, де організуючими ланками є безсистемність і випадковість як протилежність причинно-наслідковим зв'язкам.

Перші елементи теорії хаосу з’явились ще у ХІХ столітті, проте науковий розвиток ця теорія набула у ХХ столітті разом із працями Едварда Лоренца та Бенуа Мандельброта. Саме Бенуа Мандельброт, Едгар Петерс та Білл Вільямс побачили фрактальний характер ринку та присвятили даному питанню власні праці. Виявляється, що теорія хаосу та її основні інструменти дають необмежені можливості в трактуванні ринкової ситуації та відкриває нові методи аналізу ринку.

Визнання ринку складною динамічною нелінійною системою робить доступним такий інструмент, як фрактальна розмірність, що дозволяє завжди визначити характер ринку. Знання про загальний характер ринку дозволяє аналітику допускати менше помилок у виборі методу аналізу та економити час на підбір потрібного інструменту. Отже, корінь усіх проблем криється в невірній інтерпретації ринку. Сприйняття його як нелінійної динамічної системи, по-перше, пояснює основні аксіоми технічного аналізу, по-друге, дозволяє розширити методи, які в свою чергу можуть бути використані в торгівельних системах та застосовані на фінансових ринках.

Сучасний фінансовий ринок є ідеальним прикладом «природної» складної системи. З одного боку, він достатньо хаотичний, оскільки його еволюція визначається волею великої кількості людей, а з іншого – у ньому діють стійкі механізми, що визначаються колективною поведінкою учасників. При цьому вкрай важливим виявляється визначення і опис специфічних властивостей цінових рядів, що відрізняють їх від інших відомих природних процесів. Встановлено, що, незважаючи на крайню нерегулярність часових рядів, характер їхньої поведінки залишається незмінним. Це пов’язано з тим, що вони мають фрактальну структуру й їх поведінка приблизно однакова з точністю до масштабного чинника.

Сучасний підхід в аналізі фінансових ринків – фрактальний аналіз – не дає відповіді щодо майбутніх змін на ринку, проте допомагає правильно обрати потрібний інструмент. Індекс фрактальної розмірності вказує на те, наскільки наближений графік до одновимірного простору (лінії) або двохвимірного (площини). Оскільки індекс ніколи не набуває екстремумів, необхідно вимірювати дробові розмірності. Тому показник індекса і має назву «фрактальна розмірність ринку». Наближення значення індексу до 2 дає більше впевненості в тому, що наступний рух буде у протилежний бік. Якщо ж відбувається наближення до 1, то це свідчить про існування тенденції руху ринку в одному напрямку, тобто існує трендовий ринок. Знаючи характер ринку, кожен аналітик може обрати власний, доцільний на його погляд, інструмент аналітичного підходу чи метод графічного аналізу.

Основними інструментами теорії хаосу є атрактори та фрактали. Атрактор (від англ. attract – притягувати) – це геометрична структура, яка характеризує поведінку в фазовому просторі через тривалий час, або це межа системи, її коливання і динаміки. (Фазовий простір – це абстрактний простір, координатами якого є ступінь свободи системи.) Фрактальна геометрія – це один із інструментів теорії хаосу, яка використовується для вивчення хаотичних явищ. Проте, фрактал – це протилежність хаосу. Головна відмінність між хаосом та фракталом полягає в тому, що хаос – динамічне явище, а фрактал – статичне.

Фрaктал – це геометрична форма, яка може бути розділена на частини, кожна з яких є зменшеною копією цілого. Цінові графіки є фрактальними фігурами, так як при умові відсутності позначень на графіку часу, неможливо визначити, до якого часового інтервалу вони належать. Фрактальний характер ринку відкриває додаткові можливості в аналізі.

5. Послідовність Фібоначчі. На сьогоднішній момент ідеї теорії послідовності Фібоначчі отримали широке визнання в середовищі технічних аналітиків. Вважається, що при вивченні піраміди Хеопса в Гізі він відкрив числову послідовність, названу потім його ім’ям. Послідовність Фібоначчі – це числовий ряд, в якому кожен подальший член є сумою двох попередніх: 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, … Ці числа зв’язані між собою рядом цікавих співвідношень. Наприклад, кожне число приблизно в 1, 618 разів більше попереднього, а кожне попереднє складає приблизно 0, 618 від подальшого. Така властивість послідовності Фібоначчі знайшла віддзеркалення у цілій низці технічних інструментів, вживаних при аналізі ринку. Загальний принцип інтерпретації цих інструментів полягає в тому, що при наближенні ціни до побудованих з їх допомогою ліній слід чекати змін в розвитку поточної тенденції.

За твердженням багатьох трейдерів, закономірність чисел Фібоначчі дійсно дозволяє передбачити можливу поведінку ринку і є надійним, перевіреним часом інструментом. Саме за цією причиною ряд чисел Фібоначчі обрано деякими технічними аналітиками в якості основи для створення маси способів аналізу й прогнозування цін, найбільш відомими з яких є наступні чотири:

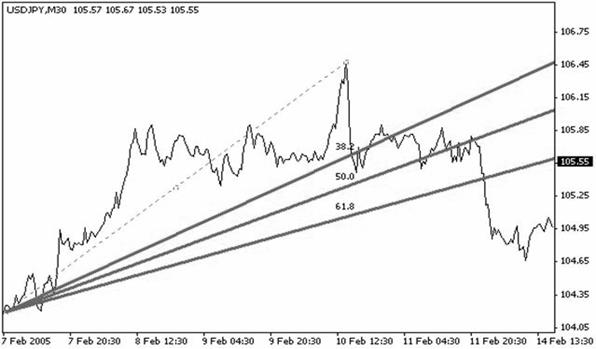

1) віялові лінії Фібоначчі (рис. 16);

Рис. 16. Приклад віялових ліній Фібоначчі

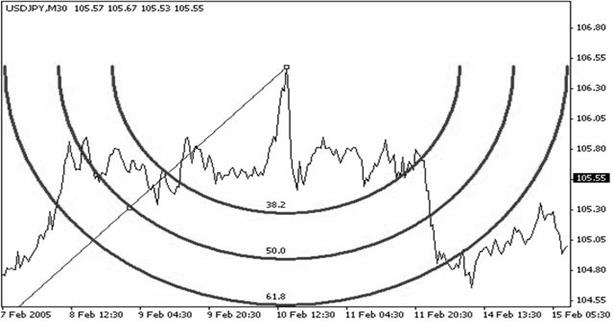

2) дуги Фібоначчі (рис. 17);

Рис. 17. Приклад дуг Фібоначчі

3) рівні корекції Фібоначчі (рис. 18);

Рис. 18. Приклад рівнів корекції Фібоначчі

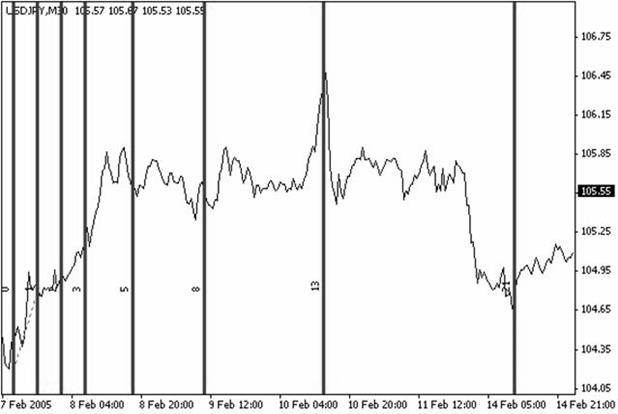

4) часові періоди Фібоначчі (рис. 19).

Рис. 19. Приклад часових періодів Фібоначчі