Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Концептуальні основи бухгалтерського балансу: принципи побудови, вимоги до інформації

|

|

Історично склалося так, що практична діяльність з ведення обліку та складання балансових звітів передувала теоретичному осмисленню сутності та змісту бухгалтерського балансу. Наукове осмислення балансу є результатом тривалого перетворення і розвитку економічного життя суспільства, з одного боку, і, облікових процедур з іншого.

Термін «баланс» походить від латинських bis – двічі та lanx – чаша терезів, звідки bilanx означає дві чаші як символ рівноваги.

Бухгалтерський баланс є способом економічного групування і узагальненого відображення у грошовій оцінці стану господарських засобів за складом і розміщенням та за джерелами їх утворення і цільовим призначенням на певну дату. Він є центральною обліковою категорією, квінтесенцією, серцевиною бухгалтерської діяльності. У ньому як в дзеркалі відображається рівень фінансового благополуччя суб'єкта господарювання [89, с. 492-500].

Нормативне регулювання змісту та форми балансу, а також загальні вимоги до розкриття його статей здійснюється на основі П(С)БО 2 «Баланс». Відповідно до діючих положень (стандартів) бухгалтерського обліку, баланс – це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал. Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату. Користувачами бухгалтерського балансу є фізичні та юридичні особи, які потребують інформації про стан активів, зобов’язань та власного капіталу підприємства на певну дату.

Користувачі бухгалтерського балансу, їх інтереси та потреби є предметом дискусії вітчизняних вчених. До тепер, відсутня єдність поглядів щодо переліку користувачів бухгалтерської інформації та ознак їх групування (табл. 2.1).

Аналіз інформації, наведеної у табл. 2.1. дозволяє стверджувати, що окремі вчені розмежовують користувачів бухгалтерського балансу на чотири групи: всі рівні керівництва підприємства; податкові органи (загальнодержавні, місцеві); інвестори, власники, потенційні інвестори, кредитори, замовники; відомства, фондові біржі, суди [67, с. 87].

Таблиця 2.1.

Користувачі бухгалтерської інформації (погляди вітчизняних та зарубіжних вчених)

| Автор | Користувачі бухгалтерської інформації |

| Бандурка А.М., Червяков І.М., Посилкіна О.В. [6, с. 67] | І група: внутрішні користувачі; ІІ група: зовнішні, серед яких виділяють користувачів безпосередньо зацікавлених у діяльності підприємства і користувачів опосередковано зацікавлених у ній |

| Верига Ю.А. [24, с. 78], Губачова О.М. [36, с. 45] | І група (зовнішні): засновники, органи до сфери управління яких належить підприємство, органи виконавчої влади, дійсні та потенційні інвестори, банківські установи, постачальники та інші кредитори, покупці та замовники, профспілки, конкуренти ІІ група (внутрішні): керівники та управлінський персонал, менеджери, керівники підрозділів, працівники підприємства, працівники бухгалтерії |

| Ковальов В.В. [52, с. 145] | І група: зовнішні користувачі щодо конкретного підприємства; ІІ група: управлінський персонал; ІІІ група: бухгалтери, як представники цієї професії |

| Малишкін О.І. [67, с. 87] | І група: всі рівні керівництва підприємства; ІІ група: податкові органи (загальнодержавні, місцеві); ІІІ група: інвестори, власники, потенційні інвестори; ІV група: кредитори, замовники; відомства, фондові біржі, суди |

| Пушкар М.С., Щирба М.Т. [102, с. 30] | І група: державні органи і громадські організації; ІІ група: юридичні особи, які мають стосунки з даним підприємством; ІІІ група: фізичні особи (персонал); ІV група: зарубіжні партнери та інвестори |

Продовж. табл. 2.1

| Автор | Користувачі бухгалтерської інформації |

| Сопко В.В., Завгородній В.П. [112, с. 54] | І група: адміністрація; ІІ група: користувачі з прямими фінансовими інтересами; ІІІ група: користувачі з непрямими фінансовими інтересами |

| Хомин П.Я. [121, с. 21] | І група (споживачі, безпосередньо зацікавлені в діяльності підприємства): власники засобів, кредитори, постачальники, інвестори, адміністрація, податкові органи, працівники підприємства, органи статистики, органи контролю за ціноутворенням, державні комітети з фінансово-банківського контролю ІІ група (споживачі, що захищають інтереси першої групи споживачів): консультанти з фінансових питань, біржі цінних паперів, юристи, органи ціноутворення, планові, торгово-виробничі асоціації, профспілки |

| Чижевська Л.В. [128, с. 164] | І група (зовнішні): власники, інвестори, покупці та постачальники, органи статистики, фінансові інститути ІІ група: представники бухгалтерської служби, що виконують обліково-аналітичні функції ІІІ група: управлінський персонал |

| Шеремет А.Д., Сайфулін Р.С. [132, с. 67] | І група (основні користувачі): власники, кредитори, постачальники, податкові органи, покупці, адміністрація, працівники підприємств; ІІ група (неосновні користувачі): партнерські групи, що безпосередньо не зацікавлені у діяльності підприємств, але повинні по договору захищати інтереси першої групи користувачів – аудиторські фірми, консультанти, біржі, юристи, преса, асоціації, профспілки і т.д. |

Інші, зокрема, А.Д. Шеремет, Р.С. Сайфулін, П.Я. Хомин вважають, що з одного боку існує група основних, безпосередньо зацікавлених у інформації балансу користувачів: власники, кредитори, постачальники, податкові органи, покупці, адміністрація, працівники підприємств; з іншого – неосновні партнерські групи, безпосередньо не зацікавлені у діяльності підприємств, але які повинні за договором захищати інтереси першої групи користувачів – аудиторські фірми, консультанти, біржі, юристи, преса, асоціації, профспілки і т.д.

Ковальов В.В. виділяє три укрупнені групи користувачів бухгалтерського балансу: користувачі зовнішні по відношенню до конкретного підприємства; самі підприємства (точніше управлінський персонал); власне бухгалтери, як представники цієї професії.

Сопко В.В. та Завгородній В.П., виділяють три групи користувачів бухгалтерського балансу: адміністрація; користувачі з прямими фінансовими інтересами; користувачі з непрямими фінансовими інтересами. До першої групи користувачів, наведеної авторами, відносяться члени правління, топ-менеджери, менеджери різних напрямів діяльності - особи, які безпосередньо зайняті у процесі управління підприємством, і керуються інформацією бухгалтерського балансу для оцінки теперішнього стану підприємства, прогнозування його майбутньої діяльності, виявлення тенденцій його розвитку. До другої групи користувачів з прямими фінансовими інтересами відносяться власники підприємства, інвестори, фінансово-кредитні установи, постачальники і підрядники, покупці і замовники, працівники підприємства. Дана група користувачів має прямий фінансовий інтерес щодо конкретного підприємства, тому що зміна його фінансового стану вплине на отримання чи втрату ними економічних вигід. До третьої групи користувачів балансу відносяться податкові органи, органи соціального страхування, органи державної статистики та інші організації (установи), що опосередковано зацікавлені в інформації, яку надає баланс, і, у більшості випадків, здійснюють функції нагляду чи контролю за діяльністю підприємства.

Найбільш вдалим, на нашу думку, є поділ користувачів бухгалтерського балансу на внутрішніх і зовнішніх, оскільки це дозволяє врахувати їх вимоги до інформації, наведеної у бухгалтерському балансі [5, с. 56; 8, с. 134; 48, с. 89; 75, с. 132].

До внутрішніх користувачів бухгалтерського балансу доцільно відносити топ-менеджерів підприємства, які володіють правом доступу до будь-якої інформації підприємства без обмежень. До зовнішніх користувачів - власників, якщо вони безпосередньо не займаються управлінням, менеджерів окремих структурних підрозділів, працівників, інвесторів, фінансово-кредитні установи, постачальників та підрядників, покупців та замовників, податкові органи та органи соціального страхування, органи державної статистики, державні органи влади.

Інформаційні потужності бухгалтерського балансу у розрізі потреб користувачів узагальнено в табл. 2.2. [117, с. 969; 110. с. 402].

Таблиця 2.2

Користувачі інформації бухгалтерського балансу та їх інформаційні потреби

| Користувачі балансу | Інформаційні потреби | Напрями використання інформації | |

| Внутрішні | Управлінський персонал вищого рівня | Інформація щодо поточного та прогнозного фінансового стану підприємства | Формування та обґрунтування стратегії розвитку підприємства на перспективу; прийняття тактичних управлінських рішень задля виконання стратегічних цілей, поставлених власниками; можливість здійснення контролю за досягненням підприємством запланованих потужностей |

| Зовнішні | Власники | Інформація щодо фінансового стану та результатів діяльності | Прийняття управлінських рішень стратегічної направленості |

| Менеджери структурних підрозділів | Інформація щодо функціонування конкретного напряму діяльності | Прийняття управлінських рішень щодо підвищення ефективності та регулювання діяльності | |

| Працівники підприємства | Інформація про загальний стан функціонування підприємства | Прийняття рішення щодо подальшого збереження робочих місць, перспективи підвищення оплати праці, покращення соціального забезпечення | |

| Інвестори | Фінансовий стан підприємства і прогнозування діяльності | Визначення можливостей отримання прибутку у довго- та короткостроковій перспективі, що враховуються при прийнятті рішень щодо операцій з акціями |

Продовж. табл. 2.2

| Користувачі балансу | Інформаційні потреби | Напрями використання інформації | |

| Зовнішні | Фінансово-кредитні установи | Фінансовий стан, платоспроможність підприємства | Визначення можливостей надання кредитів, ймовірності їх повернення, виплати відсотків |

| Постачальники та підрядники | Платоспроможність підприємства | Прогнозування своєчасності погашення заборгованості | |

| Покупці та замовники | Інформація про фінансовий стан підприємства | Визначення можливостей вчасного виконання договірних зобов’язань | |

| Податкові органи та органи соціального страхування | Розмір заборгованості за податками і обов’язковими платежами | Здійснення контролю за обсягами заборгованості за податками і обов’язковими платежами | |

| Органи державної статистики | Узагальнена інформація щодо фінансового стану підприємства | Підготовка необхідної інформації для вищестоячих органів державного управління | |

| Державні органи влади | Інформація щодо розміщення ресурсів підприємства | Регулювання діяльності підприємств |

Бухгалтерський баланс як інформаційна база використовується у більшості економічних наук, його називають «складова інформаційного забезпечення аналізу» - в аналізі, «складова інформаційної бази управління» - у фінансовому менеджменті, «джерело отримання аудиторських доказів» - в аудиті. Проте, ці назви акцентують увагу на процедурних аспектах, що здійснюються на основі балансу і нівелюють важливість інформації, що наводиться у ньому.

Оскільки, усі економічні науки спрямовані на вирішення єдиної мети – прийняття ефективних рішень, вважаємо за доцільне, ввести поняття «інформаційна потужність бухгалтерського балансу» як складову процесу прийняття рішень різними користувачами. Інформаційна потужність бухгалтерського балансу – це здатність бухгалтерського балансу задовольняти інформаційні потреби користувачів при прийнятті рішень. За допомогою інформаційної потужності бухгалтерський баланс дозволяє обґрунтувати різні види рішень, що приймаються у процесі здійснення господарської діяльності підприємства.

Досягнення мети бухгалтерського балансу зумовлюється формулюванням його концептуальних основ, оскільки без них саме існування цього явища та його функціонування в господарському середовищі стає неможливим. Повнота, корисність та неупередженість інформації бухгалтерського балансу досягається через відповідність бухгалтерського балансу певній системі принципів та якісних характеристик.

Формування концептуальних основ бухгалтерського балансу стало можливим у результаті вивчення теоретичних розробок вітчизняних та зарубіжних вчених, а також узагальнення практичного досвіду, пов’язаного із функціонуванням системи бухгалтерського обліку та звітності на вітчизняних підприємствах.

Проблеми, пов’язані із визначенням сутності принципів, припущень, умовностей бухгалтерського обліку та фінансової звітності у вітчизняній науковій літературі розглядаються А.М. Кузьмінським [60, с. 15], О.М. Петруком [87, с. 90-93], А.В. Рабошук [104, с. 7], М.Т. Щирбою [137, с. 78-81]. Порівняння вітчизняних принципів бухгалтерського обліку із зарубіжними та встановлення факторів, що впливають на їх використання у нашій країні, визначення необхідності застосування двоєдиного підходу до їх пояснення викладено у монографії Н.М. Малюги [68, с. 414-431]. Проблемність застосування принципів бухгалтерського обліку у нашій країні висвітлюється у дисертаціях останніх років. Зокрема, О.В. Головащенко пропонує перегрупувати існуючі принципи на умовності, припущення та власне принципи [31, с. 12], О.М. Коробко вважає застосування окремих принципів бухгалтерського обліку, запропонованих чинним законодавством недоречним [55, с. 15], В.О. Ганусич обґрунтовує необхідність введення додаткових принципів бухгалтерського обліку та принципів фінансової стійкості [28, с. 13]. Проте, більша частина публікацій, що стосується формування концепції обліку та звітності висвітлюється у працях зарубіжних вчених: Н.А. Бреславцевої [14, с. 89-93], М.І. Кутера [61, с. 60-61], Я.В. Cоколова [111, с. 345-403], А.Н. Хоріна [122, с. 3].

Принципи виступають фундаментом будь-якої теорії та є початковими вимогами, що допомагають вирішити її завдання. Автор розділяє підхід Н. Стефанова і В.П. Рожина [131, с. 68; 106, с. 41], які стверджують, що основою кожної теорії є принципи, основні положення її існування. Важливою проблемою при дослідженні теоретичних основ бухгалтерського балансу є виділення у їх структурі принципів, що вирізняються своїм змістом від інших понять та обґрунтовують призначення бухгалтерського балансу.

Вважаємо, що принципи бухгалтерського балансу складаються із двох груп взаємозумовлених принципів: принципів бухгалтерського обліку та принципів побудови бухгалтерського балансу (рис. 2.1).

| 1. Обачність 2. Повне висвітлення 3. Автономність 4. Послідовність 5. Безперервність 6. Нарахування та відповідності доходів і витрат 7. Превалювання змісту над формою* 8. Історична (фактична) собівартість 9. Єдиний грошовий вимірник 10. Періодичність** |

| 1. Подвійність 2. Роздвоєння сутності на протилежності 3. Симетрії та відповідності 4. Необхідності та достатності 5. Ієрархічності 6. Статичності та динамічності 7. Агрегування та деталізація статей 8. Незгортання статей дебіторської та кредиторської заборгованостей 9. Відповідність даних на кінець звітного періоду даним на початок періоду балансу за наступний звітний період |

| Принципи бухгалтерського балансу |

| Принципи бухгалтерського обліку |

| Принципи побудови бухгалтерського балансу |

* - у даному випадку доцільно вживати поняття «зміст» замість поняття «сутність», оскільки сутність може бути пізнаною та непізнаною. Пізнана сутність – це зміст. Враховуючи інтерпретацію даного принципу згідно із Законом України «Про бухгалтерський облік та фінансову звітність в Україні», операції, що впливають на дані обліку та звітності є відомими, а отже, пізнаними.

** - використання принципу періодичності доцільне при поданні бухгалтерського балансу державним органам, в інших випадках бухгалтерський баланс має складатися за вимогою користувачів інформації

Рис. 2.1. Принципи бухгалтерського балансу

Серед вчених відсутня одностайність думок щодо переліку принципів бухгалтерського обліку, що одночасно виступають і принципами бухгалтерського балансу як складової обліку та звітності.

Для позначення принципів вченими часто використовуються поняття «закон», «постулат», «припущення», «умовність», «обмеження», «вимога», «властивість», «якісна характеристика» [102, с. 81; 60, с. 15; 20, с. 67; 59, с. 24-26].

Окремі вітчизняні науковці, беручи за основу принципи, визначені чинним законодавством, доповнюють їх перелік; інші - вважають деякі принципи умовностями, припущеннями чи передумовами. Так, М.Т. Щирба, вважає припущеннями обліку та звітності принципи обачності, автономності, повного висвітлення та безперервності [137, с. 81]. Частину принципів обліку та звітності А.М. Кузьмінський визнає передумовами, зокрема, автономність, безперервність, єдиний грошовий вимірник, періодичність [60, с. 15]. Заперечує адекватність застосування чинних принципів бухгалтерського обліку та фінансової звітності у сучасних умовах Б.І. Валуєв [20, с. 67]. Відповідність даних синтетичного та аналітичного обліку, інвентаризацію, нарахування амортизації виділяють серед загальноприйнятих принципів обліку та звітності вчені С.О. Стуков та Л.С. Стуков [115, с. 153].

Власний перелік принципів бухгалтерського обліку пропонує третя група авторів. Зокрема, М.В. Кужельний відносить до принципів обліку принципи повсюдності, всезагальності, регламентованості, цілеспрямованості [59, с. 24− 26]. Необхідність надання статусу принципів елементам методу бухгалтерського обліку, серед яких: документування, інвентаризація, оцінка, калькуляція, рахунки, подвійний запис, баланс, звітність доводить О.М. Петрук [87, с. 238]. Віднесення до принципів обліку та звітності окремих елементів методу бухгалтерського обліку, деякі вчені обґрунтовують впливом оцінки, подвійного запису та звітності на прийняття користувачами рішень [122, с. 3; 134, с. 4; 1, с. 234]. Недоцільність застосування принципів періодичності, повного висвітлення та обачності та необхідність їх вилучення із переліку принципів бухгалтерського обліку та звітності обґрунтовує О.М. Головащенко. На думку вченої, принцип «історична собівартість» повинен бути перейменовано на «собівартість»; також нею пропонується включення до складу принципів бухгалтерського обліку та фінансової звітності - принципу «реєстрації» [31, с. 156].

Якісними характеристиками пропонує вважати принципи періодичності та повноти О.М. Коробко, а принцип єдиного грошового вимірника - обмеженням [55, с. 98]. Проте, науковцем чітко не визначено різницю між поняттями «принцип обліку» та «якісна характеристика звітної інформації», та не обґрунтовано співвідношення між періодичністю та своєчасністю. Адже, інформація, що складається за певною періодичністю не завжди буде своєчасною і навпаки. Віднесення принципу єдиного грошового вимірника до обмежень, має певні позитивні моменти, проте вченою не запропоновано альтернативних варіантів відображення в обліку та звітності фактів господарського життя та способів їх групування та узагальнення у звітності.

Враховуючи різноманітність підходів науковців до визначення змісту та переліку принципів бухгалтерського обліку та фінансової звітності, Я.В. Соколов зазначає, що кожен вчений самостійно «конструює» власну систему принципів, повторюючи та доповнюючи вже сформулювані [110, с. 54]. Цю точку зору підтримує і М.Ф. Огійчук [78, с. 3-9]. Проте, на нашу думку, із таким твердженням важко погодитися. По-перше, враховуючи, що принцип є основою, вихідним положенням, об’єктивною базовою категорією будь-якої науки, він не може бути сформульованим авторами за власним суб’єктивним розумінням. По-друге, довільне тлумачення принципів бухгалтерського обліку ускладнює їх розуміння та використання. Результатом вищевикладеного є визнання принципами бухгалтерського балансу принципів бухгалтерського обліку, передбачених Законом України «Про бухгалтерський облік та фінансову звітність в Україні», кожен із яких зумовлює необхідність відображення в бухгалтерському балансі релевантної інформації щодо активів, зобов’язань та власного капіталу підприємства для прийняття рішень [97].

Зокрема, додержання принципу обачності не дозволяє, наприклад, створювати економічно необґрунтовані резерви і надмірні запаси, свідомо занижувати активи або доходи, або навмисно завищувати зобов'язання або витрати. Для врахування принципу обачності у бухгалтерському балансі передбачено коригуючі статті до статей балансу, що відображають первісну вартість нематеріальних активів, основних засобів, довгострокових біологічних активів, дебіторської заборгованості за товари, роботи, послуги, а при визначенні вартості власного капіталу, сума статутного капіталу коригується на вартість неоплаченого та вилученого капіталу. При цьому оцінка активів на дату складання балансу здійснюється за нижчою із двох вартостей: первісною або чистою вартістю реалізації.

Доцільність застосування принципу повного висвітлення є актуальним за умови використання інформаційних технологій, за допомогою яких підвищується аналітичність даних балансу, необхідна при прийнятті рішень. Завдяки принципу автономності досягається чітке визначення сфери підзвітності, тобто господарська діяльність пов’язується із конкретним господарюючим суб’єктом. Застосування принципу єдиного грошового вимірника дозволяє у балансі урівноважити різноманітні за своїм характером і змістом ресурси підприємства та джерела їх фінансування.

Виокремлення принципу безперервності є важливим, оскільки у разі банкрутства або ліквідації підприємства його бухгалтерський баланс складається на основі інших принципів та вимог щодо оцінки статей, ніж в умовах звичайної діяльності. Зокрема, у разі ліквідації підприємства його активи оцінюються за справедливою вартістю, а розподіл активів і зобов'язань на поточні і довгострокові втрачає сенс.

Врахування принципу превалювання змісту над формою запобігає абсолютизації юридичного трактування подій та операцій, які відображаються у бухгалтерському обліку, оскільки зміст операцій та інших подій не завжди відповідає тому, що випливає з їх юридичної (або встановленої) форми. Так, передача активу у фінансову оренду не означає переходу права власності на нього від орендодавця до орендаря: право розпорядження активом залишається за орендодавцем. Проте на практиці цей актив відображається у балансі орендаря, оскільки останній набуває права володіння і користування активом, а отже, несе всі вигоди та ризики, що виникають.

Пріоритетність історичної (фактичної) собівартості стосується, головним чином, первісної вартості активів і зобов'язань. З часом оцінка активів і зобов'язань може змінюватися для забезпечення достовірності даних обліку. Прикладами зміни оцінки активів є: переоцінка основних засобів; коригування оцінки фінансових інвестицій та фінансових зобов'язань; знецінення запасів. Водночас, в останні роки у міжнародній практиці спостерігається тенденція до розширення сфери застосування справедливої (ринкової) вартості для оцінки активів і зобов'язань. Питання використання в обліку та звітності різних підходів до оцінки активів і зобов’язань є дискусійним. Зокрема, Я.В. Соколов стверджує, що оцінка за історичною (фактичною) собівартістю є об’єктивною, адже ґрунтується на документах, якими підтверджено реальну суму сплачених за активи коштів [109, с. 249]. Недоліками такої оцінки З. Рахман і А. Шеремет вважають невідображення за допомогою історичної (фактичної) собівартості зміни загальної купівельної можливості грошей та зміни цінностей окремих активів, відображеної у грошах [103, с. 25]. Практика доводить, що для прийняття ефективних рішень активи мають відображатися за справедливою вартістю, але обґрунтованих методик визначення такої вартості для кожної групи активів на даний час не розроблено. Тому, у більшості випадків має місце змішана оцінка, тобто комбінація історичної (фактичної) собівартості з теперішньою вартістю, відновлюваною собівартістю, чистою вартістю реалізації тощо. Наприклад, дебіторська заборгованість оцінюється за чистою вартістю реалізації, фінансові інвестиції – за дійсною вартістю.

Важливість використання принципу нарахування та відповідності доходів та витрат, зумовило наявність у балансі статей «Витрати майбутніх періодів», «Доходи майбутніх періодів», «Аванси видані» та «Аванси отримані». Також, на основі зазначеного принципу формується чистий прибуток, що впливає на статтю «Нерозподілений прибуток (непокритий збиток)» першого розділу пасиву балансу.

Використання принципу послідовності забезпечує зіставність даних бухгалтерських балансів – відповідність показників станом на кінець періоду попереднього балансу показникам станом на початок періоду звітного балансу.

При поданні бухгалтерського балансу державним органам доцільним є використання принципу періодичності, оскільки забезпечує можливість порівняння балансів різних підприємств за однакові проміжки часу. Одночасно, бухгалтерський баланс за вимогою користувачів для забезпечення їх релевантною інформацією при прийнятті рішень може складатися без дотримання цього принципу.

Враховуючи, що бухгалтерський баланс є відокремленим поняттям у системі бухгалтерського обліку та звітності, що має власний зміст та призначення, доречним є визначення принципів його побудови. До них відносяться: принцип подвійності, принцип роздвоєння сутності на протилежності, принцип симетрії та відповідності, принцип необхідності та достатності, принцип ієрархічності, принцип статичності та динамічності, принцип незгортання статей активів та зобов’язань.

Основоположним принципом побудови бухгалтерського балансу є принцип подвійного відображення в обліку фактів господарського життя [1, с. 45; 49, с. 58-63; 83, с. 95–96; 104, с. 12; 105, с. 124]. Так, у американського вченого Р. Ентоні принцип подвійності наведений першим серед інших принципів бухгалтерського обліку. Його сутність, на думку вченого, полягає у наступному: засоби дорівнюють зобов’язанням плюс капітал. Принцип подвійності, по суті, формула бухгалтерського балансу, що покладена в основу його побудови.

Зміст принципу роздвоєння сутності на протилежності – полягає у тому, що майно підприємства відображається у балансі за двома протилежними аспектами: економічним та правовим. Таким чином, у бухгалтерському балансі один об’єкт – майно підприємства, роздвоюється на протилежності – актив і пасив. Зазначені протилежності або симетричні або рівнозначно відповідають одна одній. Продовжуючи попередній приклад, можна зазначити, що названі протилежності однієї сутності – актив і пасив – відповідають характеристиці рівноваги – підсумок активу, завжди дорівнює підсумку пасиву. Це відповідає принципу симетрії та відповідності.

За допомогою принципу необхідності та достатності, нескінченність пізнання долається системою необхідних і достатніх знань на різних історичних етапах розвитку науки, на кожному із них накопичуються старі і виробляються нові знання. При цьому важливо знайти раціональне співвідношення між необхідною інформацією і достатньою. Використання даного принципу щодо бухгалтерського балансу стало причиною зміни назв, переліку і способів групування статей у ньому в різні історичні періоди. Так, згідно з Інструкцією ВСНГ СРСР «Форми річного звіту і балансу на 1 жовтня 1929 р.» типова форма балансу госпрозрахунку, підвідомчого ВСНГ (тресту, синдикату, акціонерного товариства), включала 14 розділів у активі та 13 – у пасиві. У 30-роках, Б.С. Вайсбейн (1930 р.) – запропонував перегрупувати актив і пасив балансу. У складі активу він виділяв – виробництво (постійний капітал, змінний капітал, інші витрати), незакінчене виробництво, витрати обігу та обслуговуючі рахунки (майно, матеріали і т.д.), а у складі пасиву – держфонди, план, позикові засоби, інші засоби. У результаті поступового доповнення додатків і змін загальна кількість показників балансу (не враховуючи зведених рядків) зросла з 250 за формою, затвердженою у січні 1941 р., до 415 за формою 1953 р. Баланс на 01.01.54 р. містив 208 позицій, а з позабалансовими статтями і довідками – 238. Велика кількість рядків балансу та зміст його статей дозволяє оцінити ступінь державного контролю за формуванням основних показників бухгалтерського балансу у радянський час. Чинна форма бухгалтерського балансу складається із 70 статей та характеризує стан активів, власного капіталу та зобов’язань відповідно до національної практики бухгалтерського обліку і звітності та вимог ринкового середовища.

Застосування принципу ієрархічності при побудові балансу дозволило виокремити на першому рівні ієрархії – актив і пасив, на другому – чотирьох розділів активу і п’яти розділів пасиву, на третьому – окремих статей балансу; на четвертому – розшифровку окремих статей (наприклад, зазначення залишкової вартості, первісної вартості та зносу основних засобів підприємства).

Принцип статичності та динамічності знаходить своє відображення у підходах до оцінки статей бухгалтерського балансу. В Україні до оцінки статей бухгалтерського балансу використовується змішаний, статико-динамічний, підхід. Пріоритетними для форми № 1 «Баланс» є особливості статичного балансу, серед яких: мета складання, інтерпретація активу і пасиву, окремих об’єктів обліку. Проте, підходи до оцінки статей вітчизняного балансу характеризують його, в окремих випадках, як динамічний баланс. Інформаційною базою для форми № 1 «Баланс» є дані бухгалтерського обліку, підтверджені результатами інвентаризації. Такий дуалістичний, статико-динамічний підхід знижує інформаційну цінність балансу та викривлює інформацію, подану у ньому.

Принцип агрегування та деталізації статей є необхідним при наданні інформації щодо активів, власного капіталу та зобов’язань підприємств відповідно до запитів користувачів, оскільки в умовах комп’ютерної обробки даних ступінь деталізації обмежується лише потребами користувачів та готовністю підприємства надати зазначену інформацію. Агрегування даних використовується для узагальнення нерелевантної для даної групи користувачів інформації.

Забезпечення повноти інформації про стан активів та зобов’язань підприємства, відображених у балансі здійснюється за допомогою принципу незгортання статей дебіторської та кредиторської заборгованостей. Чинним законодавством (п. 7 П(С)БО 2 «Баланс») даний принцип трактується як вимога до побудови бухгалтерського балансу, проте її недотримання може стати причиною перекручення інформації, що вплине на ефективність майбутніх рішень. Враховуючи важливість даної вимоги при складанні бухгалтерського балансу, вважаємо за необхідне включити її до складу принципів побудови бухгалтерського балансу.

Наступним принципом, дотримання якого є обов’язковим при побудові бухгалтерського балансу, є відповідність даних на кінець звітного періоду даним на початок, балансу на наступний звітний період, оскільки він забезпечує достовірність, повноту та зіставність інформації при прийнятті рішень.

Врахування принципів бухгалтерського балансу зумовлює відповідність інформації бухгалтерського балансу якісним характеристикам (доречність, зрозумілість, достовірність, надійність, зіставність, публічність, адресність) та наявність певних обмежень інформації бухгалтерського балансу (рис. 2.2).

| Об’єктивні обмеження інформації бухгалтерського балансу |

| доречність |

| зрозумілість |

| достовірність |

| надійність |

| адресність |

| Неможливість одночасного досягнення усіх якісних характеристик повною мірою |

| Перевищення ціни інформації над вигодами від її використання чи надання |

| зіставність |

| публічність |

| Якісні характеристики інформації бухгалтерського балансу |

Рис. 2.2. Якісні характеристики інформації бухгалтерського балансу

Встановлення відповідності інформації бухгалтерського балансу зазначеним характеристикам на практиці, досліджувалося шляхом анкетування бухгалтерів 66 підприємств Полтавської області, результати якого представлені на рис. 2.3.

Умовні позначення:

Бажаний результат

Середня оцінка якості бухгалтерського балансу користувачами

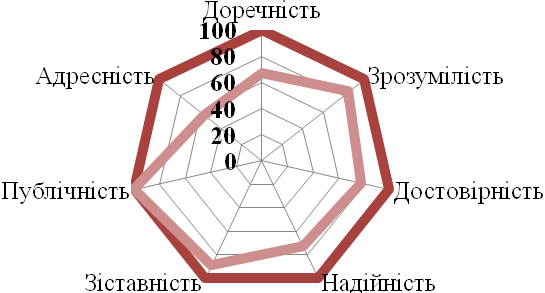

Рис. 2.3. Оцінка якості інформації бухгалтерського балансу, здійснена на основі анкетування бухгалтерів підприємств Полтавської області, у відсотках

Законом України «Про бухгалтерський облік та фінансову звітність в Україні» передбачено, що інформація бухгалтерського балансу повинна бути доречною – це означає, що бухгалтерський баланс повинен давати змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скоригувати їх оцінки, зроблені у минулому. Ступінь доречності інформації бухгалтерського балансу респонденти визначили на рівні 67 %.

Зрозумілість інформації бухгалтерського балансу передбачає однозначне тлумачення наведеної у ньому інформації користувачами, які мають достатні знання та зацікавлені у сприйнятті цієї інформації. Рівень відповідності даній якісній характеристиці, на думку респондентів, становить 85 %.

Дані, наведені у бухгалтерському балансі, повинні бути абсолютно достовірними, їх точність та несуперечливість підтверджується фактичними даними фінансового обліку. Достовірною інформацію бухгалтерського балансу респонденти вважають на 78 %.

Надійність інформації бухгалтерського балансу забезпечується шляхом ясного та ретельного відображення фактів господарського життя у бухгалтерському обліку, її ступінь за результатами опитування 73 %.

Зіставність даних балансу є результатом застосування принципу послідовності, дана вимога забезпечує вартісний зв’язок між кінцевим та початковим бухгалтерським балансом. Інформацію бухгалтерського балансу є на 100 % публічною, оскільки його дані підлягають оприлюдненню.

Зміст форми бухгалтерського балансу, призначеної для подання у податкові та статистичні органи є чітко регламентованим на рівні держави, проте використання балансу в процесі прийняття рішень породжує необхідність підвищення аналітичності окремих його статей чи розділів. Складання бухгалтерського балансу за регламентованою формою та можливість деталізації його інформації за вимогами конкретних груп користувачів зумовлює таку вимогу до інформації балансу як адресність. Ступінь відповідності балансу адресності за результатами опитування найнижчий і складає 56 %.

Враховуючи широке коло якісних характеристик до інформації бухгалтерського балансу, варто відзначити, що існують певні обмеження при їх досягненні.

Сутність першого обмеження полягає у необхідності досягнення збалансованості вимог до інформації бухгалтерського балансу. Така необхідність виникає у результаті суперечностей між окремими вимогами, зокрема при досягненні високого ступеню надійності інформації може втрачатися її доречність. У даному випадку вступає в дію принцип додатковості, введений в науку датським вченим Н. Бором. Його сутність полягає у тому, що підвищення точності даних, одержаних за одним об’єктом, призводить до втрати точності за іншим, залежним від нього об’єктом. Тому, у даному випадку, бухгалтер приймає рішення про допустиме співвідношення між зазначеними якісними характеристиками інформації бухгалтерського балансу.

Наступне обмеження полягає у досягненні необхідного співвідношення між вигодами від отриманої інформації та понесеними на її отримання витратами. Дане обмеження не стосується складання балансу за регламентованою формою, оскільки його подання є обов’язковим, проте, має безпосереднє відношення до бухгалтерських балансів призначених для задоволення потреб різних груп користувачів при прийнятті рішень.