Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

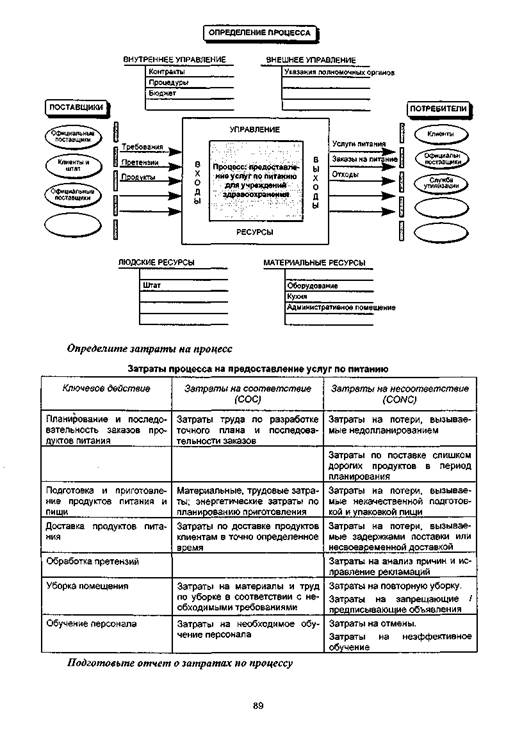

Указания. Существует 5 ключевых элементов по затратам на качество.

|

|

Существует 5 ключевых элементов по затратам на качество.

Владельцы процесса. Люди, работающие с процессом и осуществляющие менеджмент, должны владеть данными по процессу. Лучший путь к овладению процессом и собственности — активное участие. Специалистам из служб качества и финансовых отделов следует поддерживать и помогать владельцам процесса вычислять их собственные затраты на качество.

Уместность. Данные должны относиться к исследуемому процессу.

Распределение приоритетов. Данные должны позволять производить точное и быстрое распределение приоритетов с использованием «Анализ Парето» (М17).

Простота. Добиться простоты оценки затрат на качество не легко, для этого нужно знать возможную степень аппроксимации. Точность должна соответствовать задаче.

Гибкость. Методы анализа затрат должны быть гибкими, позволяющими приспособить процесс оценки затрат на качество к особенностям процесса, организации или отрасли промышленности. Работа по сформулированным принципам, а не стандартным предписаниям, обеспечивает выбор наиболее подходящие модели затрат, лучшее понимание процессов и овладение ими.

Дополнительным ключевым фактором является уверенность, что реальные затраты можно сэкономить. Накладные расходы могут усложнять ситуацию, но существует простое правило. Если качество повышается постепенно, будет ли предсказанная экономия отражаться в строке накладных затрат, повышая прибыльность? Если нет, отбросьте накладные расходы. Включение в оценку больших значений фиксированных накладных расходов создает надежды (особенно у высших менеджеров), которые нельзя выполнить, особенно за короткое время. Поэтому используйте общее правило: не включайте фиксированные накладные расходы, но используйте переменные расходы, приводящие к эконо-

|