Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Адекватність економетричної моделі

|

|

Відповідність побудованої економетричної моделі можна перевірити з допомогою коефіцієнта детермінації. Якщо його значення близьке до одиниці, то можна вважати, що отримана економетрична модель адекватна. В цьому випадку зміна значення результативної змінної y лінійно залежить саме від зміни пояснюючої змінної x, а не через вплив випадкових факторів. Якщо ж значення коефіцієнта детермінації близьке до нуля, то модель вважають неадекватною, тобто лінійний зв’язок між y та x відсутній. Якщо ж значення коефіцієнта детермінації нечітке, тобто близьке 0, 5, то для перевірки адекватності економетричної моделі використовують критерій Фішера F. Він дозволяє оцінити, чи значно нахил b відрізняється від нуля, тобто перевірити гіпотезу Но: β =0, оскільки, якщо значення b близьке до нуля, то з формули (1.8) маємо:

Іншими словами, як краще апроксимувати дані за середнім значенням, чи регресійною прямою.

Альтернативна гіпотеза полягає в тому, що значення параметру β не дорівнює нулю, і має вигляд: Н1: β ¹ 0.

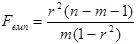

Обчислюємо емпіричне значення параметру F за формулою:

, (1.26)

, (1.26)

де m – число незалежних змінних (для простої регресії m =1).

Після цього знаходимо з таблиці величину Fкр – критичне значення F- розподілу Фішера з (k1=m =1, k2=n - m -1) ступенями вільності і рівнем значущості a. Наприклад, якщо a=0, 05, то ми можемо помилятися в 5 % випадків, а в 95 % випадків наші висновки будуть правильними.

Якщо розраховане нами значення Fемп> Fкр, то ми відкидаємо гіпотезу про те, що β =0 з ризиком помилитися не більше ніж у 5 % випадків. У такому випадку побудована нами економетрична модель адекватна реальній дійсності.

В протилежному випадку, тобто якщо розраховане Fемп  Fкр, то гіпотезу про те, що β =0 приймаємо і в цьому випадку побудована нами економетрична модель неадекватна реальній дійсності.

Fкр, то гіпотезу про те, що β =0 приймаємо і в цьому випадку побудована нами економетрична модель неадекватна реальній дійсності.

Якщо ми отримали, що оціночне рівняння економетричної моделі відповідає реальній дійсності, то на його основі можна здійснювати прогноз, тобто передбачати шляхи розвитку досліджуваних явищ і процесів на найближче майбутнє. Прогноз може бути точковим або інтервальним.

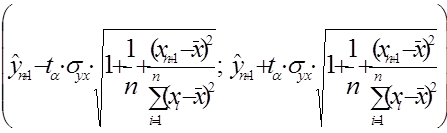

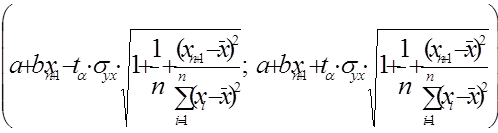

Точковий прогноз на наступний n +1 період отримаємо, коли в оціночне рівняння економетричної моделі підставимо значення пояснюючої змінної хn+1:

.

.

Інтервальний прогноз – це інтервал, в який з заданою ймовірністю p=1-a попаде дійсне значення результативної змінної y. В загальному випадку він має вигляд:

,

,

або

Нижню межу цього інтервалу називають песимістичним прогнозом, а верхню – оптимістичним.

Нижню межу цього інтервалу називають песимістичним прогнозом, а верхню – оптимістичним.

Приклад 1.5. На основі даних попередніх прикладів перевірити на адекватність побудовану економетричну модель.

¨ Розв’язування.

Для оцінки рівня адекватності побудованої економетричної моделі експериментальним даним використовуємо критерій Фішера F. Обчислимо:

Знайдемо табличне значення даного критерію (Fкр.) для рівня надійності p =0, 95 та числа ступенів вільності k1=m =1, k2=n-m -1=10-1-1=8:

Fкр = 5, 32.

Оскільки Fемп.> Fкр ., то отримане нами оціночне рівняння економетричної моделі

адекватне реальній дійсності і на його основі можна здійснювати прогнози.