Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Визначення мультиколінеарності

|

|

Лекції 11, 12.

Мультиколінеарність в багатофакторних

економетричних моделях

План

| 1. | Визначення мультиколінеарності |

| 2. | Способи виявлення мультиколінеарності |

| 3. | Методи усунення мультиколінеарності |

Визначення мультиколінеарності

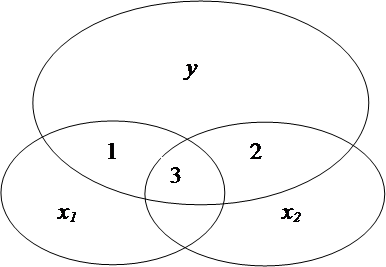

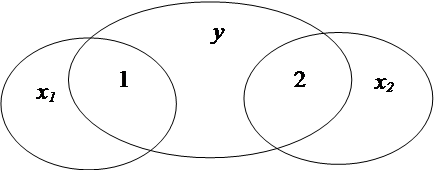

Досить часто на практиці при побудові багатофакторних економетричних моделей зустрічаються випадки, коли при перевірці нульових гіпотез стосовно параметрів економетричної моделі розрахункові (емпіричні) значення параметру t досить малі, що свідчить про незначущість цих параметрів, а значить і незалежних змінних, що їм відповідають, а емпіричне значення F –критерію при перевірці економетричної моделі на адекватність велике (більше табличного), а значить отримана економетрична модель адекватна реальній дійсності, тобто економетрична модель є значущою. Ця ситуація є сама по собі суперечливою. Причиною цього може бути те, що між незалежними змінними існує тісний лінійний зв’язок, тобто присутнє явище мультиколінеарності. Це явище схематично можна подати у вигляді кругової діаграми:

Досить часто на практиці при побудові багатофакторних економетричних моделей зустрічаються випадки, коли при перевірці нульових гіпотез стосовно параметрів економетричної моделі розрахункові (емпіричні) значення параметру t досить малі, що свідчить про незначущість цих параметрів, а значить і незалежних змінних, що їм відповідають, а емпіричне значення F –критерію при перевірці економетричної моделі на адекватність велике (більше табличного), а значить отримана економетрична модель адекватна реальній дійсності, тобто економетрична модель є значущою. Ця ситуація є сама по собі суперечливою. Причиною цього може бути те, що між незалежними змінними існує тісний лінійний зв’язок, тобто присутнє явище мультиколінеарності. Це явище схематично можна подати у вигляді кругової діаграми:

б)

а)

|

б)

Рис. 4. Зв’язок між результативним показником і факторами моделі

На рис.4 а) немає зв’язку між факторами, а у випадку б) зв’язок є.

Області 1 та 2 – окремий вплив факторів х1 та х2 на результативний показник y.

Область 3 – спільний вплив обох факторів на результативний показник. У випадку спільного впливу двох змінних важко визначити вплив кожного окремого фактора на результативний показник.

Мультиколінеарність багатофакторної економетричної моделі – це залежність однієї пояснюючої змінної від іншої чи декількох інших незалежних змінних.

Мультиколінеарність буває строга і нестрога. Якщо фактори хs та хl залежні між собою і цю залежність можна подати у вигляді  , то між ними існує строга мультиколінеарність, а якщо

, то між ними існує строга мультиколінеарність, а якщо  , де g – певне відхилення, то мультиколінеарність нестрога. При строгій мультиколінеарності неможливо точно знайти оцінки параметрів економетричної моделі, а при нестрогій вони ненадійні, тобто в любому випадку явище мультиколінеарності небажане при побудові багатофакторних економетричних моделей.

, де g – певне відхилення, то мультиколінеарність нестрога. При строгій мультиколінеарності неможливо точно знайти оцінки параметрів економетричної моделі, а при нестрогій вони ненадійні, тобто в любому випадку явище мультиколінеарності небажане при побудові багатофакторних економетричних моделей.