Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Лінійна багатофакторна економетрична модель в матричній формі

|

|

Лекції 6-8

Класична лінійна багатофакторна економетрична модель

План

| 1. | Загальні відомості про багатофакторну економетричну модель |

| 2. | Метод найменших квадратів знаходження оцінок параметрів багатофакторної економетричної моделі |

| 3. | Лінійна багатофакторна економетрична модель в матричній формі |

| 4. | Коефіцієнти парної кореляції. Кореляційна матриця |

| 5. | Коефіцієнти частинної кореляції |

| 6. | Коефіцієнти множинної кореляції та детермінації |

| 7. | Основні характеристики виробничих функцій |

| 8. | Перевірка значущості оцінок параметрів економетричної моделі |

| 9. | Оцінка якості економетричних моделей |

1. Загальні відомості про лінійну багатофакторну економетричну модель

Відомо, що більшість економічних показників формується під впливом багатьох різноманітних факторів. Тому постає задача їх виявлення та оцінювання ступеня впливу різних факторів на результативний показник.

Припустимо, що деяка змінна y залежить від множини незалежних змінних х1, х2, … хm. Тоді, у випадку лінійної форми зв’язку між ними, економетрична модель матиме вигляд:

, (2.1)

, (2.1)

де y – залежна змінна; х1, х2, … хm – незалежні змінні; b0, b1, … bm – параметри моделі, для яких потрібно буде знайти оцінки; u – збурення або залишок (випадкова складова).

Тоді оціночне рівняння для даної моделі буде:

, (2.2)

, (2.2)

де a0, a1, … am – відповідно оцінки невідомих параметрів b0, b1, … bm.

Нехай нам задано сукупність n спостережень за залежною змінною y={y1, y2, …yn} та m незалежних змінних xj={xj1, xj2, …xjn}, j=1, 2, … m.

Для того, щоб знайти оцінки параметрів багатофакторної економетричної моделі, як і для моделі парної регресії, висуваються деякі припущення щодо випадкової складової:

1) математичне сподівання випадкової складової для всіх спостережень рівне нулю:

2) Дисперсія випадкової складової однакова для всіх спостережень (властивість гомоскедастичності):

3) Значення випадкової складової u в i –му спостереженні не залежить від того, яке значення вона прийняла в j –му спостереженні, тобто випадкові величини незалежні між собою:

, або

, або  .

.

4) Випадкова змінна u розподілена незалежно від змінної х:

або

або  .

.

5) Випадкова змінна u розподілена за нормальним законом з математичним сподіванням, рівним нулю, і постійною дисперсією.

6) Змінні хі та хj (фактори моделі) незалежні між собою, тобто між ними немає явища мультиколінеарності.

2. Метод найменших квадратів знаходження оцінок параметрів

багатофакторної лінійної економетричної моделі

Як і випадку моделі парної регресії значення оцінок параметрів багатофакторної знайдемо таким чином, щоб сума квадратів відхилень фактичних даних від розрахункових була найменшою:

, (2.3)

, (2.3)

де  являється оцінкою для ui та різницею між фактичним значенням змінної y в i -му спостереженні та значенням

являється оцінкою для ui та різницею між фактичним значенням змінної y в i -му спостереженні та значенням  , розрахованим за оціночним рівнянням (2.2).

, розрахованим за оціночним рівнянням (2.2).

Таким чином, наша задача зводиться до мінімізації функції (2.3). Необхідною умовою цього є рівність нулю перших частинних похідних цієї функції по кожній невідомій a0, a1, … am. Візьмемо частинні похідні функції (2.3) по a0, a1, … am і прирівняємо їх до нуля. Отримаємо наступну систему рівнянь:

(2.4)

(2.4)

Після виконання відповідних перетворень (2.4) прийме наступний вид:

(2.5)

(2.5)

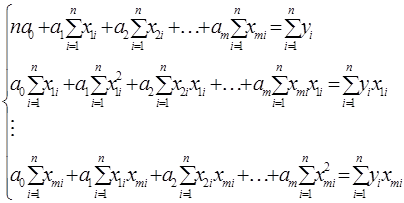

Система (2.5) називається системою нормальних рівнянь для знаходження оцінок a0, a1, … am.

У випадку, коли результативний показник залежить від двох факторів, тобто m=2, система нормальних рівнянь матиме вигляд:

(2.6)

(2.6)

Розв’язавши (2.6), отримаємо значення a0, a1 та a2 і можемо записати рівняння оціночної площини лінійної залежності результативного показника y від двох факторів x1 та x2:

.

.

Лінійна багатофакторна економетрична модель в матричній формі

Знаходження значень оцінок a0, a1, … am з допомогою системи нормальних рівнянь (2.5) є досить громіздким, тому доцільно це зробити з допомогою апарату матричної алгебри.

Для кожного окремого спостереження економетрична модель (2.1) матиме вигляд:

, (2.7)

, (2.7)

або у вигляді системи:

(2.8)

(2.8)

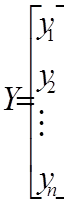

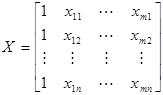

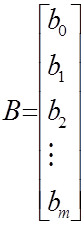

Якщо ввести позначення:

;

;  ;

;  ;

;  .

.

то система (2.8) в матричній формі матиме вигляд:

. (2.9)

. (2.9)

де Y – вектор значень залежної змінної; X – матриця значень незалежних змінних, перший стовпчик якої відповідає фіктивній змінній х0 ={1, 1, …, 1}, яку вводимо для параметру b0; B – вектор параметрів моделі; U – вектор залишків моделі.

Позначимо:

;

;  ,

,

де  – вектор розрахункових значень; А – вектор оцінок параметрів B моделі;

– вектор розрахункових значень; А – вектор оцінок параметрів B моделі;

Тоді оціночне рівняння економетричної моделі (2.9) прийме вигляд:

. (2.10)

. (2.10)

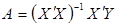

Для знаходження оцінок параметрів А використаємо МНК.

Розглянемо відхилення фактичних значень від розрахункових, знайдених за формулою (2.10). Позначимо ці відхилення  . В матричному вигляді це буде вектор

. В матричному вигляді це буде вектор

.

.

Далі запишемо суму квадратів залишків наступним чином:

(2.11)

(2.11)

де символ штрих (¢) означає операцію транспонування.

Знайдемо частинну похідну даного виразу за компонентами вектора A і прирівняємо до нуля:

.

.

Звідси отримаємо систему рівнянь, яка є системою нормальних рівнянь для знаходження оцінок a0, a1, … am в матричній формі:

. (2.12)

. (2.12)

Якщо визначник матриці  не дорівнює нулю, то існує обернена їй матриця

не дорівнює нулю, то існує обернена їй матриця  , і розв’язком системи (2.12) буде вектор-стовпець шуканих оцінок:

, і розв’язком системи (2.12) буде вектор-стовпець шуканих оцінок:

. (2.13)

. (2.13)

Якщо знайдемо значення оцінок А параметрів моделі, то можна знайти міру їх розсіювання, використавши для цього математичний апарат матричної алгебри. Знайдені оцінки є випадковими величинами, що мають певний розподіл імовірностей. Вони розсіюються навколо дійсного значення параметра В. Апарат матричної алгебри допомагає знайти не тільки дисперсії оцінок параметрів А, але й розрахувати значення коваріацій між двома параметрами аk та aj ( ). Ці величини служать характеристиками випадкових величин aj і утворюють дисперсійно-коваріаційну матрицю оцінок параметрів моделі.

). Ці величини служать характеристиками випадкових величин aj і утворюють дисперсійно-коваріаційну матрицю оцінок параметрів моделі.

За означенням коваріаційна матриця для оператора А буде:

(2.14)

(2.14)

Дана матриця є симетричною відносно головної діагоналі, елементами якої є дисперсії оцінок параметрів моделі  , а поза діагоналлю – їх коваріація.

, а поза діагоналлю – їх коваріація.

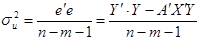

Оцінена дисперсія випадкової величини  знаходиться за формулою:

знаходиться за формулою:

. (2.15)

. (2.15)

Приклад 2.1. Знайти оцінки параметрів економетричної моделі, яка описує залежність обсягу отриманого прибутку підприємствами регіону від розміру основних виробничих фондів та затрат праці (лінійна форма зв’язку). Вхідні дані приведено в таблиці 2.1.

Таблиця 2.1

| Номер підприємства | Прибуток, млн.грн., y | Основні фонди, млн.грн.,

| Затрати праці, млн.год.,

|

| 1, 2 | 2, 2 | 2, 9 | |

| 1, 4 | 2, 9 | 3, 2 | |

| 1, 8 | 3, 1 | 2, 5 | |

| 2, 1 | 3, 7 | 2, 6 | |

| 2, 8 | 2, 8 | 3, 3 | |

| 3, 2 | 4, 3 | 3, 2 | |

| 3, 5 | 4, 6 | 2, 5 | |

| 4, 4 | 5, 4 | 4, 9 | |

| 4, 9 | 4, 9 | 2, 1 | |

| 5, 3 | 6, 4 | 4, 7 |