Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Коефіцієнти частинної кореляції

|

|

Коефіцієнти частинної кореляції так само представляють лінійні зв’язки ознак, але при цьому береться до уваги чистий зв’язок пари ознак за умови, що зв’язки всіх інших ознак з ознаками із даної пари не діють. Отже, частинною кореляцією між ознаками хi та xj називається кореляційна залежність між цими ознаками при фіксованих значеннях інших ознак.

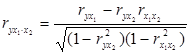

Нехай число незалежних змінних m=2. Для знаходження коефіцієнтів частинної кореляції використовуємо наступні формули:

,

,  (2.22)

(2.22)

де  – коефіцієнт частинної кореляції між змінними y та x1 при виключенні впливу x2. Він показує яку долю загальної дисперсії змінної y, що не пояснила змінна x2 пояснить введення в економетричну модель змінної x1.

– коефіцієнт частинної кореляції між змінними y та x1 при виключенні впливу x2. Він показує яку долю загальної дисперсії змінної y, що не пояснила змінна x2 пояснить введення в економетричну модель змінної x1.

– коефіцієнт частинної кореляції між змінними y та x2 при виключенні впливу x1. Він показує яку долю загальної дисперсії змінної y, що не пояснила змінна x1 пояснить введення в економетричну модель нової змінної x2.

– коефіцієнт частинної кореляції між змінними y та x2 при виключенні впливу x1. Він показує яку долю загальної дисперсії змінної y, що не пояснила змінна x1 пояснить введення в економетричну модель нової змінної x2.

– відповідно коефіцієнти парної кореляції.

– відповідно коефіцієнти парної кореляції.

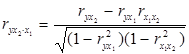

Для m=3 маємо такі коефіцієнти частинної кореляції:

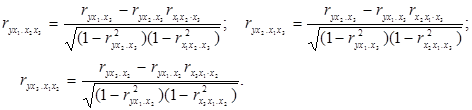

Узагальнюючи приведені вище формули для будь-якого числа пояснюючих змінних, отримаємо:

.

.

Останнє співвідношення показує, що обчислення коефіцієнта частинної кореляції порядку m зводиться до визначення таких же коефіцієнтів, але порядку (m-1). Тому спочатку необхідно знайти коефіцієнти парної кореляції, а потім перейти до обчислення коефіцієнтів вищих порядків.

Приклад 2.4. Розрахувати коефіцієнти частинної кореляції на основі даних прикладу 2.1.