Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Коефіцієнти парної кореляції. Кореляційна матриця

|

|

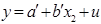

При побудові економетричної моделі залежності результативного показника від одного фактора щільність кореляційного зв’язку ми визначали з допомогою коефіцієнта кореляції. В багатофакторних економетричних моделях є коефіцієнти парної, частинної та множинної кореляції.

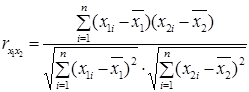

Коефіцієнти парної кореляції використовуються для вимірювання сили лінійних зв’язків різних пар змінних (ознак) із заданої множини. Значення парних коефіцієнтів кореляції між результативною змінною y та незалежними змінними xj обчислюються за формулою:

, (2.16)

, (2.16)

а між незалежними змінними xl та xj:

(2.17)

(2.17)

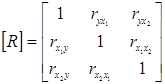

Парні коефіцієнти кореляції утворюють кореляційну матрицю (матрицю коефіцієнтів парної кореляції):

.

.

Дана матриця є симетричною відносно головної діагоналі  , елементи якої рівні одиниці, тобто:

, елементи якої рівні одиниці, тобто:

. (2.18)

. (2.18)

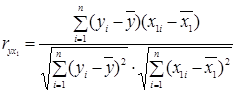

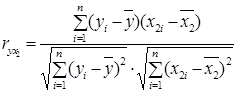

Припустимо, що змінна y залежить від двох факторів х1 та х2. Тоді ми будемо мати три коефіцієнти парної кореляції:

- коефіцієнт парної кореляції між y та х1, або коефіцієнт кореляції економетричної моделі  :

:

; (2.19)

; (2.19)

- коефіцієнт парної кореляції між y та х2, або коефіцієнт кореляції економетричної моделі  :

:

; (2.20)

; (2.20)

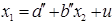

- коефіцієнт парної кореляції між незалежними змінними х1 та х2, або коефіцієнт кореляції економетричної моделі  :

:

. (2.21)

. (2.21)

Кореляційна матриця матиме вигляд:

.

.

Приклад 2.2. Використавши умову прикладу 2.1 знайти коефіцієнти парної кореляції.