Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Перевірка значущості оцінок параметрів економетричної моделі

|

|

Значущість коефіцієнта множинної кореляції та оцінок параметрів економетричної моделі перевіряється аналогічно моделі парної регресії за t –критерієм Стьюдента.

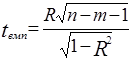

Для оцінки значущості коефіцієнта множинної кореляції обчислюємо емпіричне значення параметру t:

, (2.27)

, (2.27)

яке порівнюється з критичним значенням tкр, що знаходиться за таблицями розподілу Стьюдента при заданому рівні значущості a та k = n - m -1 ступенях вільності.

Правило використання критерію полягає у наступному:

- якщо  , то нульова гіпотеза Но на рівні значущості α відкидається і приймається альтернативна гіпотеза Н1 про існування залежності між змінними;

, то нульова гіпотеза Но на рівні значущості α відкидається і приймається альтернативна гіпотеза Н1 про існування залежності між змінними;

- якщо  , то нульова гіпотеза Но на рівні значущості α приймається.

, то нульова гіпотеза Но на рівні значущості α приймається.

Перевірку нульових гіпотез стосовно параметрів b0, b1 та b2 економетричної моделі проводять аналогічно. Спочатку висуваємо нульові гіпотези:

H0: b0 =0, H0: b1 =0, H0: b2 =0.

Альтернативними будуть гіпотези:

H1: b0  0, H1: b1 0, H1: b2 0.

0, H1: b1 0, H1: b2 0.

Потім обчислюємо емпіричні значення параметра t за формулами:

. (2.26)

. (2.26)

Емпіричне значення параметру порівнюють з критичним, знайденим за таблицями Стьюдента для заданого рівня значущості a та k = n - m -1 ступенів вільності. Якщо  , то нульова гіпотеза Но із рівнем значущості α відкидається і приймається альтернативна гіпотеза Н1. Тоді відповідна оцінка вважається статистично значимою. Якщо ж

, то нульова гіпотеза Но із рівнем значущості α відкидається і приймається альтернативна гіпотеза Н1. Тоді відповідна оцінка вважається статистично значимою. Якщо ж  , то нульова гіпотеза Но для рівня значущості α приймається, а відповідна оцінка не є статистично знaчимою.

, то нульова гіпотеза Но для рівня значущості α приймається, а відповідна оцінка не є статистично знaчимою.

Приклад 2.7. На основі даних прикладу 2.1 виконати перевірки нульових гіпотез стосовно коефіцієнта кореляції та параметрів економетричної моделі.

¨ Розв’язування.

Висуваємо нульову гіпотезу Но: Rген =0 (робимо припущення, що коефіцієнт кореляції генеральної сукупності рівний нулю). Альтернативною гіпотезою буде Н1: Rген ¹ 0.

Далі для заданої вибірки з k=n - m -1 ступенями вільності обчислимо емпіричне значення критерію Стьюдента:

Для заданої ймовірності р =0, 9 (a =1- р=1-0, 9=0, 1) і k=10-2-1=7 ступенів вільності знаходимо табличне значення tкр.= 1, 89.

Оскільки  , то з надійністю р =0, 9 гіпотезу Но необхідно відкинути і прийняти альтернативну гіпотезу Н1 про існування залежності між змінними. Отже, у 90 % вибірок із генеральної сукупності коефіцієнт множинної кореляції не дорівнює нулю.

, то з надійністю р =0, 9 гіпотезу Но необхідно відкинути і прийняти альтернативну гіпотезу Н1 про існування залежності між змінними. Отже, у 90 % вибірок із генеральної сукупності коефіцієнт множинної кореляції не дорівнює нулю.

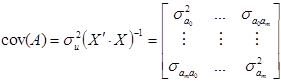

Далі виконаємо перевірку нульових гіпотез відносно b0, b1 та b2. Для цього спочатку обчислимо елементи дисперсійно-коваріаційної матриці, по головній діагоналі якої знаходяться дисперсії оцінок a0, a1 та а2, використавши формулу (2.14):

,

,

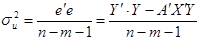

а для обчислення дисперсії помилок формулу (2.15):

.

.

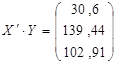

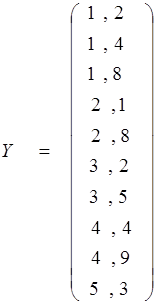

Елементи матриці  , векторів Y,

, векторів Y,  та А візьмемо з прикладу 2.1:

та А візьмемо з прикладу 2.1:

;

;  ;

;  .

.

;

;

;

;

Тоді обчислимо  і

і  110, 2, а потім:

110, 2, а потім:

=0, 377.

=0, 377.

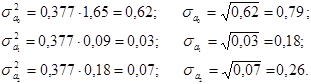

Перемноживши дисперсію помилок на діагональні елементи матриці , отримаємо дисперсії оцінок, коренем з яких є середні квадратичні відхилення:

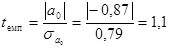

Дальше висуваємо гіпотезу Но: b0 =0 проти альтернативної Н1: b0 ¹ 0. Для цього знаходимо емпіричне значення за формулою:

Оскільки емпіричне значення t менше критичного (tкр.= 1, 89), то нульова гіпотеза приймається і робиться висновок, що параметр b0 може бути рівним нулю в генеральній сукупності.

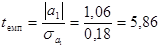

Перевіримо нульову гіпотезу Но: b1 =0. Обчислимо

.

.

tемп> tкр, тому нульова гіпотеза відхиляється, значить b1 не може бути рівним нулю в генеральній сукупності, а отже оцінка a1, розрахована за даними вибірки, є статистично значимою.

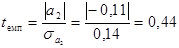

Здійснимо перевірку нульової гіпотези стосовно параметру b2. Порахуємо

.

.

Оскільки емпіричне значення t менше критичного, то нульова гіпотеза приймається, значить параметр b2 може бути рівним нулю в генеральній сукупності, а отже оцінка a2, розрахована за даними вибірки, не є статистично значимою.