Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Прогнозування за лінійною моделлю

|

|

Якщо побудована модель адекватна за F -критерієм, то її застосовують для прогнозування залежної змінної.

Про прогнозування регресанда говорять тоді, коли в часових рядах прогнозний період настає пізніше, ніж базовий. Якщо регресія побудована за просторовими даними, прогноз стосується тих елементів генеральної сукупності, що перебувають за межами застосованої вибірки.

Якість прогнозу тим краща, чим повніше виконуються передумови моделі в прогнозний часовий період, надійніше (вірогідніше) оцінено параметри моделі й більш точно визначено прогнозні значення регресорів.

Значення  для майбутнього періоду чи додаткового елемента обчислюють за формулою (2.3) за відомим вектором оцінених параметрів

для майбутнього періоду чи додаткового елемента обчислюють за формулою (2.3) за відомим вектором оцінених параметрів  і за вектором значень незалежних змінних

і за вектором значень незалежних змінних  , що не належать до базового періоду. Розрізняють прогноз середній (оцінку математичного сподівання регресанда) та індивідуальний (оцінку певної реалізації регресанда , що відповідає моменту p). Перша з них базується на передумові МНК про нульове математичне сподівання випадкової складової рівняння регресії, а друга застосовує оцінене значення

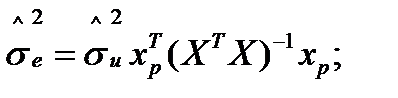

, що не належать до базового періоду. Розрізняють прогноз середній (оцінку математичного сподівання регресанда) та індивідуальний (оцінку певної реалізації регресанда , що відповідає моменту p). Перша з них базується на передумові МНК про нульове математичне сподівання випадкової складової рівняння регресії, а друга застосовує оцінене значення  . Оцінену дисперсію прогнозу обчислюють відповідно за формулами:

. Оцінену дисперсію прогнозу обчислюють відповідно за формулами:

| (2.88) |

| (2.89) |

Зрозуміло, що здебільшого реальне значення показника yt не збігатиметься зі значенням його математичного сподівання, але якщо розглядати велику кількість вибірок, на підставі яких визначатиметься прогноз, то можна гарантувати, що приблизно (1 - a)× 100 % результатів потраплять відповідно до інтервалів

| (2.90) |

| (2.91) |

де tα /2 – табличне значення критерію Стьюдента з n - m -1 ступенями свободи та при заданому рівні значущості α /2. (Значення α /2 вибирають, як і раніше, через двосторонні критичні межі.)

Очевидно, з віддаленням від середнього значення вибірки спостережень похибка прогнозу зростатиме, що призведе до збільшення довірчого інтервалу для індивідуального значення залежної змінної.