Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Пропозиція грошей та грошово-кредитна політика

|

|

Пропозиція грошей є ключовим об’єктом грошово-кредитної політики центрального банку, а її формування визначається цілями та завданнями останньої. За допомогою системи механізмів а нструментів грошово-кредитної політики центральний банк регулює пропозицію грошей (її обсяги, темпи зростання) відповідно до вказаних цілей і завдань. Без такого регулювання формування пропозиції грошей під впливом об'єктивних чинників відбувалося б стихійно, вступаючи в гострі суперечності з іншими актуальними завданнями суспільного розвитку.

Наприклад, якби НБУ не мав завдання підтримувати валютний курс гривні на певному рівні, який визначається Основними засадами грошово-кредитної політики, то він не втручався б у кон'юнктуру валютного ринку. Це призвело б до того, що курс гривні часто й у великих обсягах змінювався б, ставлячи у скрутне становище суб'єктів зовнішньоекономічних відносин. І навпаки, якби, проводячи політику стабільного курсу, НБУ не мав завдання утримувати в певних межах масу грошей в обороті, то неминуче змушений був би викуповувати весь надлишок інвалюти на ринку, ризикуючи переповненням обороту грошовою масою та інфляцією, чи продавати на ринку свої валютні резерви, наражаючись на ризик втрати цих резервів та зниження ліквідності економіки.

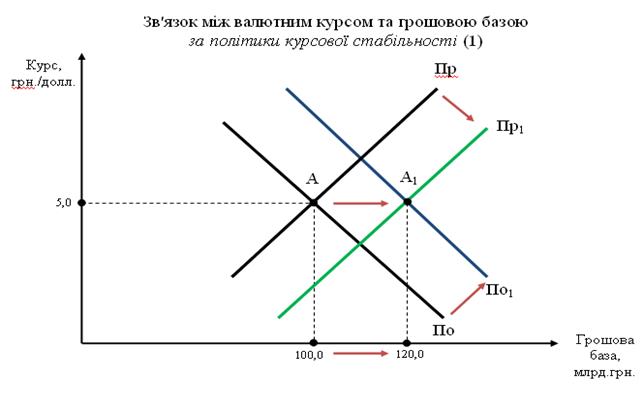

Розглянемо такий умовний приклад впливу грошово-кредитної політики на формування пропозиції грошей на графічній моделі (рис.):

Припустимо, що в Основних засадах грошово-кредитної політики передбачено утримувати валютний курс у межах біля 5, 0 грн/дол. США, якому відповідає рівновага валютних попиту (крива По) і пропозиції (крива Пр) у точці А, адекватній грошовій базі в обсязі 100, 0 млрд грн.

Виконати це завдання монетарної політики без зростання грошової бази можна лише за умови, що попит і пропозиція на валютному ринку зростуть однаково і їх криві змістяться відповідно в позиції По1 та Пр1, а рівновага встановиться в точці А1, якій відповідає той самий валютний курс - 5, 0 грн./дол. США.

| якщо мета ГКП: ВК = 5, 0 | → | По↑, Пр↑ однаково (!) | → | По → По1 ↑ Пр → Пр1 ↑ | → | А → А1 | → | ВК=5, 0 |

Проте, така добре узгоджена стихійна зміна попиту і пропозиції на ринку малоймовірна. НБУ не може вплинути на них немонетарними методами, оскільки чинники їх зміни формуються за межами його компетенції. Тому залишається лише монетарний метод впливу - через зміну грошової бази.

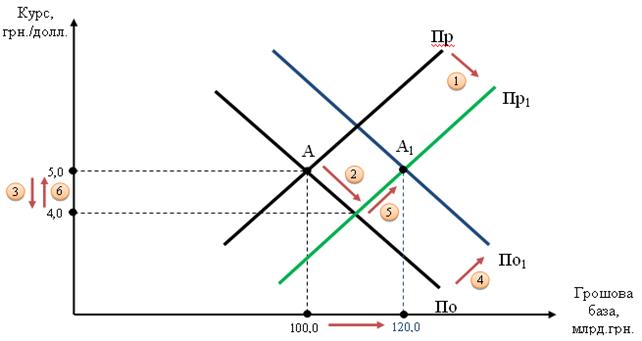

Припустимо, що пропозиція на валютному ринку збільшилася і її крива Пр змістилася вправо в позицію Пр1, а попит залишився незмінним  . Точка рівноваги зміститься в позицію А2

. Точка рівноваги зміститься в позицію А2  , а валютний курс знизиться до 4, 0 грн./дол.

, а валютний курс знизиться до 4, 0 грн./дол.  , що суперечить вимогам монетарної політики.

, що суперечить вимогам монетарної політики.

| Пр ↑, По=const | → | А → А2 ↓ | → | ВК ↓ 5, 0 → 4, 0 | → | мета ГКП не досягнута! |

|

|

|

|

Зв’язок між валютним курсом та грошовою базою

за політики курсової стабільності (2)

Тому, НБУ повинен вийти на ринок і довести сукупний попит на валюту до рівня, за якого крива По зміститься в позицію По1  , а рівновага встановиться в точці А1

, а рівновага встановиться в точці А1  , завдяки чому курс повернеться до попереднього рівня - 5, 0 грн./дол

, завдяки чому курс повернеться до попереднього рівня - 5, 0 грн./дол  . Але одночасно зросте і грошова база: зі 100, 0 млрд. грн. до 120, 0 млрд. грн. , тобто відповідно зростанню рівня валютного курсу (за умови, що весь приріст попиту на валюту забезпечив центральний банк через валютну інтервенцію).

. Але одночасно зросте і грошова база: зі 100, 0 млрд. грн. до 120, 0 млрд. грн. , тобто відповідно зростанню рівня валютного курсу (за умови, що весь приріст попиту на валюту забезпечив центральний банк через валютну інтервенцію).

| НБУ: По ↑ | → | По → По1 ↑ | → | А2 → А1 ↑ | → | ВК ↑ (4, 0→ 5, 0) Гб ↑ (100, 0→ 120, 0) |

|

|

|

|

Якщо ж Основні засади грошово-кредитної політики передбачили зростання грошової бази в менших обсягах чи взагалі не передбачили, то НБУ змушений буде проводити стерилізаційні [12] заходи для зменшення грошової бази до запланованого рівня.

У світовій практиці у таких випадках збільшують обсяги продажу ОВДП на вторинних ринках.

| якщо мета ГКП: Гб ↑ в менших об-сягах чи взагалі не передбачено | → | стерилізаційні заходи | → | продаж ОВДП ↑ | → | РБ банків ↓ | → | Гб ↓ до запланованого рівня |

Проте, стан цього ринку в Україні тривалий час не давав можливості ефективно використовувати цей захід стерилізації і НБУ змушений був у подібних ситуаціях вдаватися до скорочення рефінансування банків, що теж зменшує грошову базу до запланованого рівня, проте негативно впливає на розвиток банків.

Не менш виразно проявляється визначальна роль грошово-кредитної політики у формуванні грошової бази через механізм відкритого ринку, особливо за умов дефіциту державного бюджету.

Як зазначалось вище, якщо НБУ купує на ринку урядові цінні папери, то для цього він використовує емісійні ресурси і на суму таких купівель зростає грошова база, а отже, і пропозиція грошей.

| НБУ купує на ринку ОВДП | → | Гб ↑, Пр ↑ (на суму закупівль) |

Якщо таке зростання грошової бази обмежене завданнями грошово-кредитної політики, то НБУ змушений буде зупинити таку купівлю, як тільки ці завдання будуть виконані.

В уряду залишиться лише одна можливість монетизувати решту дефіциту - активізувати продаж своїх зобов'язань небанківським інституціям та банкам. Але й цей шлях має свої обмеження, які криються у тій самій грошово-кредитній політиці.

Попит небанківських інституцій та банків на державні цінні папери теж не безмежний, хоч він прямо нічим не обмежений. Але в міру нарощування бюджетного дефіциту протягом тривалого часу запаси державних зобов'язань у портфелях активів цих інституцій досягають такого рівня, що вони починають відмовлятися від подальшої їх купівлі за попереднього рівня доходу.

Щоб стимулювати цей попит, уряд змушений буде підвищувати рівень процентної ставки за своїми зобов'язаннями. Якщо таке підвищення набуває тривалої і значної тенденції, це може вступати в протиріччя з завданнями грошово-кредитної політики, у якій процентна ставка займає одне з провідних місць.

Якщо в грошово-кредитній політиці передбачені стабілізація чи зниження облікової ставки та ринкової процентної ставки, то НБУ не може залишатися байдужим до зростання процентної ставки на ринку державних цінних паперів, оскільки це може загальмувати досягнення монетарних цілей. Але у нього немає прямого впливу на поведінку уряду щодо підвищення процентних ставок за своїми зобов'язаннями і він змушений буде збільшити власний попит на ці папери до рівня, за якого процентна ставка повернеться до попереднього рівня, але розплатиться за це збільшенням грошової бази.

Проілюструємо ці положення на графічній моделі ринку державних цінних паперів (рис):

Зв'язок між процентом на відкритому ринку

та грошовою базою за політики процентної стабільності

|

Припустимо, що в Основних засадах грошово-кредитної політики на поточний рік передбачено стабілізувати процентну ставку на рівні 10%, якій адекватна рівновага попиту і пропозиції на ринку державних цінних паперів у точці А. Цій точці відповідає грошова база на суму 100, 0 млрд. грн., що була в наявності на початок року.

| якщо мета ГКП: стабілізація % на рівні 10% (що було на початок року) | → | По=Пр в точці А | → | Гб = 100 млрд. грн.. |

Щоб монетизувати бюджетний дефіцит, уряд збільшує пропозицію своїх зобов’язань. Через спекулятивний мотив суб’єктів ринку і збільшення попиту на гроші, крива попиту зміщується вправо в позицію По1 за незмінної пропозиції. Рівновага зміщується в точку А1, якій відповідає процентна ставка 12%, тобто вона зросла на 20%.

| монетизація БД: | → | Уряд: ОВДП↑ | → | домогоспо-дарства По → По1 ↑, Пр=const | → | А → А1, %=12% | → | ∆ %=20% |

|

| ,

|

Це означає, що на зростання процентної ставки домогосподарства та фірми відреагували зростанням попиту на ОВДП (зміщення його по кривій Пр від А до А1). Такі зміщення попиту і пропозиції відбулися за рахунок внутрішніх ресурсів ринку і не зачіпали грошової бази – вона все ще залишається на рівні 100, 0 млрд. грн.

| зростання %=12% | → | реакція фірм та домогос-подарств | → | По ↑ на ОВДП (його змі- щення по кривій По від А до А1) | → | зміщення По та Пр (за рахунок внутрішніх ресурсів ринку) | → | Гб = const (100 млрд.грн.) |

Зростання процентної ставки суперечить стабілізаційній процентній політиці НБУ, що спонукає його до збільшення попиту на державні зобов'язання, щоб змістити загальний попит у положення По1, а рівновагу - в точку А2, завдяки чому процентна ставка встановиться на попередньому рівні - 10 %. Оскільки такі купівлі здійснюються НБУ за рахунок емісійних ресурсів, це призведе до зростання грошової бази до 120, 0 млрд грн.

| НБУ: По на ОВДП ↑ | → | Пр → Пр1, А1 → А2↓ | → | % ↓ (12% → 10%) | → | оскільки купівля здійснювалась за рахунок емісійних ресурсів, то Гб ↑ (100→ 120 млрд.грн.) |

|

|

|

Подібний спосіб узгодження монетизації бюджетного дефіциту з завданнями грошово-кредитної політики буде успішним лише за умови, що в останній теж передбачено збільшення грошової бази до рівня не менше 120, 0 млрд грн.

У противному разі НБУ потрібно буде проводити додаткові заходи щодо зменшення грошової бази до запланованого рівня. Це може бути зниження рефінансування комерційних банків чи збільшення інтервенцій НБУ на валютному ринку, що може дестабілізувати весь механізм пропозиції грошей.

Щоб уникнути подібних суперечностей між бюджетним дефіцитом і завданнями монетарної політики, необхідно забезпечувати реальне узгодження бюджетної і монетарної політики ще на стадії їх формування: розроблення та затвердження Основних засад грошово-кредитної політики та Державного бюджету України на відповідний рік.

У світовій практиці таке узгодження базується на так званому правилі урядового бюджетного обмеження, зміст якого виражається рівнянням:

Це рівняння виражає взаємозв’язок між державними доходами та витратами, обсягом бюджетного дефіциту, обсягами купівель ОВДП небанківськими інституціями і банками, зміною грошової бази.

З цього можна зробити такі висновки:

- дефіцит бюджету може не спричиняти зростання грошової бази, якщо потрібну для його монетизації суму коштів буде одержано від продажу ОВДП небанківським інституціям та комерційним банкам. Тоді НБУ не доведеться купувати їх у свій портфель;

- зростання грошової бази може бути меншим від обсягу бюджетного дефіциту на суму зростання портфелів ОВДП у банків та небанківських інституцій. Тому дуже важливо максимально розмістити випуски ОВДП у портфелях цих «гравців», щоб зменшити тиск бюджетного дефіциту на пропозицію грошей;

- зміна грошової бази може бути більшою від обсягу бюджетного дефіциту, якщо банки та небанківські інституції відмовляться від купівлі нових випусків ОВДП і почнуть продавати зі своїх портфелів запаси ОВДП попередніх випусків. У такому разі НБУ змушений буде монетизувати за рахунок емісії не тільки весь дефіцит поточного року, а й зниження портфелів ОВДП інших їх покупців на відкритому ринку, що й спричинить зростання грошової бази за межі дефіциту поточного року.

Ці висновки свідчать про те, що зростання грошової бази хоч і є одним із трьох джерел монетизації бюджетного дефіциту, роль його в цьому процесі не звичайна, а балансуюча.

Тому, якщо при плануванні чи виконанні бюджетних завдань, у тому числі дефіциту, у змінах портфелів ОВДП банків і небанківських інституцій будуть допущені прорахунки чи порушення, це призведе до понадпланової зміни грошової бази, а отже, до послаблення урегульованості пропозиції грошей. Щоб цього не сталось і не було завдано шкоди стабільності грошей, процес узгодження фіскальної політики з грошово-кредитною повинен відбуватися не від бюджетного дефіциту до грошової бази, а навпаки (!).

Запланований і затверджений керівними органами НБУ приріст грошової бази має бути орієнтиром, тобто об'єктивною межею для планування бюджетного дефіциту. В іншому випадку регулятором грошової бази виявиться Міністерство фінансів чи Державне казначейство, а не центральний банк.

Інші чинники, що впливають на формування пропозиції грошей, теж мають чітко узгоджуватися з завданнями грошово-кредитної політики. Це стосується і політики облікової ставки, і політики рефінансування, і обов'язкового резервування депозитів та ін. Без належного їх узгодження знизиться урегульованість процесу формування пропозиції грошей, що може завдати шкоди збалансованості грошового ринку, стабільності грошей і негативно вплинути на економічний розвиток та соціальний стан суспільства.

Запитання для самоконтролю

1. Запишіть формулу загальної моделі процесу формування пропозиції грошей.

2. З яких двох етапів складається процес формування пропозиції грошей? Яке місце в загальному процесі займає колений з цих етапів?

3. Назвіть трьох «гравців» процесу формування пропозиції грошей. На які етапи цього процесу переважно впливає кожний із них?

4. Назвіть і коротко охарактеризуйте укрупнені статті активів НБУ. Як пов'язана з грошовою базою кожна з них?

5. Назвіть і коротко охарактеризуйте укрупнені статті пасивів НБУ. Як пов'язана з грошовою базою кожна з них?

6. Назвіть складові грошової бази. Яку роль вона відіграє у формуванні пропозиції грошей? Які складові грошової бази піддаються грошовій мультиплікації, а які ні?

7. Яку роль відіграють банківські резерви у формуванні пропозиції грошей? Що таке обов'язкові резерви і як вони визначаються? Що таке вільні резерви і як вони визначаються?

8. Які інструменти використовує НБУ для зміни грошової бази? Чому і які з них він застосовує широко, а які - обмежено?

9. Що повинен зробити НБУ на валютному ринку, щоб збільшити грошову базу; те ж саме на вторинному ринку цінних паперів, щоб зменшити грошову базу?

10. Поясніть, як відбувається процес простої мультиплікації депозитів? Які чинники вшивають на рівень простого мультиплікатора депозитів? За якою формулою визначається рівень простого мультиплікатора?

11. Які чинники впливають на процес реального грошового мультиплікатора і в який бік вони відхиляють його від рівня простого мультиплікатора депозитів?

12. Що виражає і як впливає на грошовий мультиплікатор коефіцієнт Го/Д? Які економічні суб'єкти впливають на зміну цього коефіцієнта і під впливом яких чинників?

13. Що виражає і як впливає на грошовий мультиплікатор коефіцієнт Рв/Д? Які економічні суб'єкти впливають на зміну цього коефіцієнта і під впливом яких чинників?

14. Запишіть формулу повної моделі формування пропозиції грошей. Чим вона відрізняється від формули загальної моделі?

15. Чи враховуються в грошовій базі кошти, що зберігаються в НБУ на коррахунку Державного казначейства? Поясніть відповідь.

16. Як впливає грошово-кредитна політика НБУ на формування грошової бази? Поясніть свою відповідь.

17. За яких умов бюджетний дефіцит вшиває на грошову базу і пропозицію грошей? Хто і як може регулювати цей вплив?

18. Що таке урядове бюджетне обмеження і як воно впливає на формування пропозиції грошей?

[1] Золотовалютні резерви - запаси іноземних фінансових активів, які належать державі і перебувають у розпорядженні органів грошово-кредитного регулювання і можуть бути реально використані на регулятивні та інші потреби, що мають загальноекономічне значення.

Включають іноземну валюту, золото, СПЗ і резерви МВФ. Тому для їхнього позначення використовується точніший термін - міжнародні резерви.

Основним призначенням міжнародних резервів є скорочення волатильності (мінливість, відхилення) національної грошової одиниці, пов'язаної з активністю спекулянтів і нерівномірністю зовнішньоекономічної діяльності господарюючих суб'єктів.

Рівень міжнародних резервів відображає зовнішньоекономічний товарообіг і потоки капіталу в попередні періоди.

[2] При розрахунках квот застосовується спеціальна формула, що являє собою середньозважене значення ВВП (50%), відкритості (30%), економічної мінливості (25%) та міжнародних резервів (5%). Квоти виражаються в спеціальних правах запозичення (СДР) - розрахунковій одиниці Фонду.

Внесок кожної країни в статутний капітал МВФ здійснюється на 25% СДР або твердій іноземній валюті (долари США, євро, єні, фунті стерлінгів) та на 75% в національній валюті. Кожні п'ять років квоти переглядаються у зв'язку з тим, що змінюється місце країни у світовій економіці.

[3] Авуари (від фр. avoire - майно, власність) - кошти банку, які знаходяться на його рахунках в іноземній валюті у закордонних банках. Ними здійснюють виплати, погашають зобов’язання, забезпечують розрахунки між державами.

[4] Монетарне золото - це золото у формі монет, зливків або брусків, не нижче 995 проби, що перебуває у власності або під контролем центрального банку чи органів державного управління.

Золото залишається «ідеальним активом» для центральних банків, оскільки його вартість безпосередньо не залежить від монетарної та валютної (курсової) політики іноземних держав. Крім того, золото вважається одним із найкращих видів захисту від інфляції.

[5] Державна облігація України - облігація, емісійний цінний папір, що випускаються країною з метою фінансування дефіциту державного бюджету.

Незважаючи на те, що у визначенні державних облігацій позик є слово " папери", проте у паперовому вигляді вони не існують. Обіг облігацій в Україні здійснюється винятково в електронному вигляді.

Державні облігації України є державними цінними паперами, що випускаються з метою покриття дефіциту бюджету виключно на підставі закону про бюджет на відповідний рік.

Емісія державних облігацій здійснюється згідно умов розміщення та погашення, що встановлюються відповідним законом про бюджет.

Державні облігації України можуть бути іменними або на пред'явника.

[6] Нематеріальний актив - немонетарний актив, який не має матеріальної форми, не є утримуваними грошима та активами, що мають бути отримані у фіксованій або визначеній сумі грошей, та може бути ідентифікований;

[7] Афілійована компанія (особа) - компанія (особа), частка якої становить понад 10 відсотків у статутному фонді замовника; компанія (особа), що діє від імені замовника за відповідним дорученням, або компанія (особа), від імені якої діє замовник; компанія (особа), яка має у правлінні замовника 25 та більше відсотків голосів; компанія (особа), яка контролює діяльність замовника; компанія (особа), що контролюється замовником, або спільно з ним перебуває під контролем третьої сторони; компанія (особа), з якою підписано договір про обслуговування тендеру.

[8] Нумізматична продукція - монети, гроші та медалі

[9] Банківські метали - золото, срібло, платина, метали платинової групи, доведені (афіновані, тобто очищені від забруднюючих домішок) до найвищих проб відповідно до світових стандартів, у зливках і порошках, що мають сертифікат якості, а також монети, вироблені з дорогоцінних металів.

[10] Дебіторська заборгованість -це сума грошових коштів, їх еквівалентів або інших активів, яку на певну дату заборгували дебітори - юридичні особи...

[11] Депозитний сертифікат НБУ – борговий цінний папір Національного банку України в без документарній формі (у вигляді облікового запису на рахунках у системі електронного обігу цінних паперів) з іменною ідентифікацією власників на підставі реєстру власників системи кількісного обліку СЕРТИФ, який свідчить про розміщення в Національному банку України коштів банків і підтверджує їх право на отримання внесеної суми та процентів після закінчення встановленого строку.

[12] Стерилізація - абсорбція надлишкової ліквідності банківської системи з метою нівелювання інфляційного та девальваційного тиску